Министерство финансов сообщило, что проект закона «О подоходном налоге с физических лиц» (с изменениями) был представлен Правительством в Национальное собрание. На основании заключений Комитета по экономике и финансам Национального собрания, а также мнений депутатов Национального собрания, обсуждавших законопроект в рабочей группе во второй половине дня 5 ноября 2025 года и в зале заседаний во второй половине дня 19 ноября 2025 года, агентство-разработчик провело тщательное исследование и планирует представить правительству доклад о плане доработки законопроекта, в котором будут учтены недостающие положения.

О корректировке уровней семейных вычетов

17 октября 2025 года Постоянный комитет Национальной ассамблеи принял постановление о корректировке размера семейного вычета по подоходному налогу с физических лиц (НДФЛ). Соответственно, размер вычета для самого налогоплательщика был увеличен до 15,5 млн донгов в месяц, а для каждого иждивенца — до 6,2 млн донгов в месяц.

Благодаря этому новому семейному вычету лицам не придется платить налог при доходе 17 миллионов донгов в месяц (если нет иждивенцев) или 24 миллиона донгов в месяц (если есть 1 иждивенец) или 31 миллион донгов в месяц (если есть 2 иждивенца).

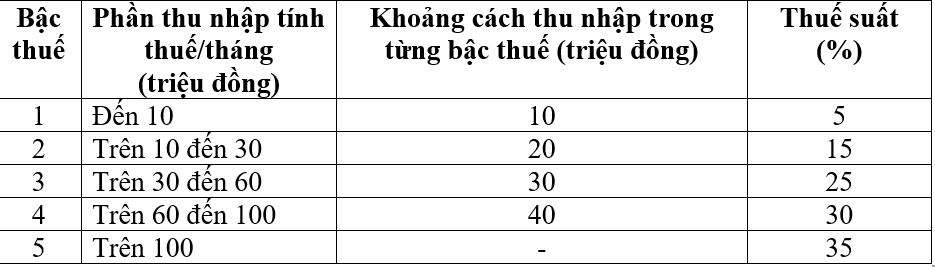

Прогрессивная налоговая шкала

Прогрессивная шкала налогообложения применяется к физическим лицам-резидентам, получающим доход в виде заработной платы, в направлении сокращения количества налоговых ставок с 7 до 5 и увеличения разрыва между ставками следующим образом:

На основании мнений депутатов Национальной ассамблеи, агентство-разработчик планирует представить правительству отчет о принятии и доработке прогрессивной налоговой шкалы в целях изучения и рассмотрения возможности корректировки налоговых ставок с 15% и 25% до 10% и 20% для выравнивания налоговых ставок шкалы.

Благодаря этой новой налоговой шкале налоговые обязательства всех лиц, в настоящее время платящих налоги на всех уровнях, будут сокращены по сравнению с действующей налоговой шкалой.

Кроме того, в новой налоговой шкале также преодолено внезапное повышение ставок на некоторых уровнях (уровень 2, уровень 3), как предлагалось в предыдущем законопроекте, что обеспечивает большую обоснованность налоговой шкалы.

О доходах, не облагаемых налогом и облагаемых налогом по сниженной ставке

Законопроект дополняет ряд положений об освобождении от налогов и снижении подоходного налога с физических лиц с целью институционализации политики и руководящих принципов партии, а также законов государства, закрепленных в постановлениях Политбюро № 57, № 71, № 72 и № 68 и ряде недавно принятых законов.

В то же время внести изменения и дополнить положения о некоторых доходах, не облагаемых налогом, таких как: доходы, выплачиваемые за счет средств дополнительного пенсионного страхования, добровольных пенсионных фондов, заработная плата за работу в ночное время, сверхурочную работу, заработная плата за дни, пропущенные в отпуске, выходное пособие, пособия по безработице, выплачиваемые предприятиями, проценты по облигациям местных органов власти и т. д.

В законопроект также добавлены положения, согласно которым налогоплательщикам разрешается вычитать определенные расходы в течение года на соответствующих уровнях, например, расходы на медицинское обслуживание и образование, до расчета налогов, а также поручается правительству разработать подробные правила, обеспечивающие гибкость и соответствие социально-экономической ситуации.

О налогах для юридических лиц

Согласно действующему Закону о подоходном налоге с физических лиц, доход, не облагаемый налогом с физических лиц, составляет не более 100 миллионов донгов в год. Этот доход применяется в соответствии с налогом на добавленную стоимость (НДС) для предприятий, домохозяйств и физических лиц, который также составляет не более 100 миллионов донгов в год и не облагается НДС.

26 ноября 2024 года Национальная ассамблея приняла Закон № 48/2024/QH15 об НДС, соответственно скорректировав этот уровень, увеличив его со 100 млн до 200 млн донгов в год и введя в действие с 1 января 2026 года. Для обеспечения последовательности и единообразия в правовой системе правительство представило Национальной ассамблее законопроект об увеличении годового необлагаемого налогом дохода юридических лиц до 200 млн донгов в год.

Выслушав мнения рецензентов и делегатов, Министерство финансов заявило, что продолжит изучать и корректировать этот уровень, чтобы сделать его целесообразным, обеспечивая относительную справедливость для лиц, получающих доход в виде заработной платы, а также, как ожидается, внесет поправки в Закон о налоге на добавленную стоимость с целью увеличения уровня доходов, не облагаемых НДС, для обеспечения последовательности.

В настоящее время Министерство финансов планирует представить правительству план по корректировке необлагаемых налогом доходов отдельных предприятий, чтобы обеспечить их соответствие фактической ситуации, продемонстрировав, что государство делится средствами с домохозяйствами и отдельными предприятиями с доходом в размере 3 миллиардов или менее для достижения цели социального обеспечения.

Кроме того, Министерство финансов продолжит исследование методов расчета налога для домохозяйств и физических лиц с доходом в 3 миллиарда или менее.

Для обеспечения последовательности и отражения истинной природы подоходного налога Министерство финансов планирует представить правительству план по сбору налога на доходы (доходы – расходы) со всех физических лиц, чей доход превышает необлагаемый налогом порог. Соответственно, ожидается добавление положения: физические лица, ведущие бизнес с годовым доходом, превышающим необлагаемый налогом порог до 3 млрд донгов, будут платить налог по налоговой ставке, соответствующей ставке налога на прибыль предприятий с доходом менее 3 млрд донгов.

В случае, если доход отдельного предприятия составляет менее 3 миллиардов донгов и оно не может определить стоимость, оно продолжит платить налог по текущей ставке с дохода (налоговые ставки составляют 0,5%, 1%, 2% в зависимости от отрасли), а для таких домохозяйств и отдельных лиц будет сделан вычет в соответствии с необлагаемым налогом порогом до расчета налога, а не рассчитывать налог с первого дохода, как это предусмотрено действующим законодательством.

Источник: https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

![[Фото] Президент Лыонг Кыонг присутствует на праздновании 50-летия Национального дня Лаоса](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

![[Фото] Премьер-министр Фам Минь Чинь председательствует на 15-м заседании Центрального совета по соревнованию и вознаграждению](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764245150205_dsc-1922-jpg.webp&w=3840&q=75)

![[Интернет-форум] Эффективная реализация этнической политики в провинции Тхай Нгуен](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/28/1764296450164_30729563efc1639f3ad0_20251128090933.jpeg)

Комментарий (0)