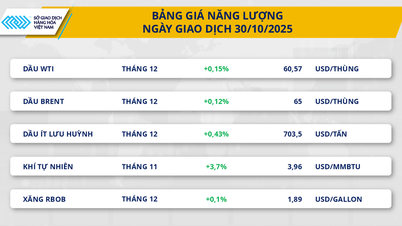

Цены на рис в Азии продолжили падать, а в Таиланде достигли 18-летнего минимума на фоне слабого спроса и обильных запасов. В то же время, цены на зерновые в США показали первый недельный рост после периода спада.

Азиатский рынок риса

Экспортные цены на тайский рис падают пятую неделю подряд и достигли самого низкого уровня с октября 2007 года, в то время как индийские цены остаются близкими к самому низкому уровню за последние девять лет, поскольку ведущие экспортеры испытывают трудности с обеспечением крупных закупок на фоне слабого спроса.

В частности, тайский 5%-ный дроблёный рис предлагался по цене 335–340 долларов за тонну по сравнению с 340 долларами за тонну на прошлой неделе. По словам трейдеров в Бангкоке, международный спрос практически не изменился, а предложение остаётся высоким.

В Индии цены на 5% пропаренный дробленый рис остались на уровне прошлой недели, составив 340–345 долларов за тонну, что близко к самому низкому уровню с середины 2016 года. 5% белый дробленый рис предлагался по цене 360–370 долларов за тонну. Спрос со стороны покупателей из Азии и Африки оставался слабым, поскольку они не спешили покупать и ждали, когда цены достигнут минимума, сообщил трейдер из Мумбаи.

Во Вьетнаме цены на дроблёный рис с 5% содержанием глютена также упали до самого низкого уровня почти за два месяца: с 440 до 465 долларов за тонну на прошлой неделе до 420–435 долларов за тонну. Трейдер из Хошимина сообщил, что спрос резко снизился после того, как Филиппины решили продлить временный запрет на импорт риса. Хотя правительство поощряло экспортёров увеличивать запасы и искать новые рынки, этих мер оказалось недостаточно для восстановления цен.

рынок зерна США

В то время как азиатские рынки риса пребывали в упадке, все основные зерновые товары США зафиксировали первый недельный рост цен за месяц.

В частности, декабрьский контракт на кукурузу 2025 года на Чикагской товарной бирже (CBOT) завершил неделю с ростом на 2,3% до 4,22 доллара за бушель. Аналогичным образом, ноябрьский контракт на сою 2025 года также вырос на 1,3% до 10,19 доллара за бушель, а декабрьский контракт на пшеницу 2025 года вырос на 1,1% до 5,03 доллара за бушель. (1 бушель пшеницы/сои = 27,2 кг; 1 бушель кукурузы = 25,4 кг).

Торговая активность на рынке оставалась осторожной, поскольку закрытие правительства США нарушило график публикации важных данных, включая данные о ходе уборки кукурузы и сои, а также обновленные оценки урожайности.

Предыдущие прогнозы предполагали, что американские фермеры ожидают рекордного урожая кукурузы и сои. Однако сообщения о более низкой урожайности в некоторых регионах поставили под сомнение последние оценки правительства.

Одним из факторов, поддерживающих рынок, является то, что низкие цены вынудили американских фермеров воздержаться от продажи зерна нового урожая. Многие фермеры несут убытки при текущих ценах на кукурузу и сою, поэтому они воздерживаются от продажи, заявил Дон Руз, президент U.S. Commodities, брокерской компании, специализирующейся на сырьевых товарах.

Цены на соевые бобы также поддерживались высоким спросом со стороны внутренних переработчиков и надеждами на предстоящие торговые переговоры между США и Китаем.

Мировой рынок кофе

Согласно последним данным, мировые цены на кофе колебались на двух основных биржах в течение сессии 17 октября. В частности, на бирже ICE London цена кофе робуста с поставкой в ноябре 2025 года снизилась на 62 доллара США за тонну до 4552 долларов США за тонну, а контракт с поставкой в январе 2026 года – на 46 долларов США за тонну до 4478 долларов США за тонну. На Нью-Йоркской бирже цена кофе арабика с поставкой в декабре 2025 года выросла на 3,65 цента за фунт до 397,45 цента за фунт, а контракт с поставкой в марте 2026 года – на 2,20 цента за фунт до 375,60 цента за фунт (1 фунт = 0,45 кг).

Во Вьетнаме цены на кофе 18 октября в ключевых регионах Центрального нагорья снизились на 1000 донгов/кг, в результате чего средняя цена по всему региону составила 114 300 донгов/кг.

По данным рыночных источников, внутренние и международные цены на кофе робуста снижаются после того, как прогнозы погоды показали, что в эти выходные в Центральном нагорье снова пройдут дожди. Это считается позитивным сигналом для производителей кофе, поскольку влажная погода способствует повышению влажности почвы и поддерживает финальную стадию развития кофейных растений перед сезоном сбора урожая.

Примечательно, что запасы кофе на ICE продолжали стремительно снижаться, отражая сокращение мирового предложения. По состоянию на 17 октября запасы арабики, отслеживаемые ICE, упали до 467 110 мешков, что является 19-месячным минимумом. Запасы робусты также упали до 6176 мешков, что является почти трёхмесячным минимумом.

Аналитики отмечают, что дожди в Центральном нагорье могут оказать краткосрочное давление на цены на робусту. Однако тенденция к сокращению мировых запасов и стабильный потребительский спрос будут способствовать росту цен в среднесрочной и долгосрочной перспективе.

Источник: https://baotintuc.vn/thi-truong-tien-te/gia-gao-thai-lan-cham-day-18-nam-do-cau-yeu-20251018163419870.htm

![[Фото] Президент Луонг Куонг принимает военного министра США Пита Хегсета](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

Комментарий (0)