Индекс VN-Index продолжил свой противоречивый тренд в течение 24/7 сессии, демонстрируя довольно сильное распространение зеленого цвета. Несмотря на то, что он развернулся вниз в начале дневной сессии, к концу сессии сильный восходящий тренд возобновился. На весь рынок временами негативно влияла информация о пограничной напряжённости между Таиландом и Камбоджей, особенно коррекция в начале дневной сессии под давлением акций Vingroup . Однако рынок неожиданно резко восстановился благодаря поддержке VIC, VHM и банковской группы.

Индекс VN закрылся на отметке 1521 пункт, увеличившись почти на 9 пунктов по сравнению со вчерашним днём. На Ханойской фондовой бирже индекс HNX вырос на 1,34 пункта до 250,67 пункта, индекс UPCoM вырос на 0,36 пункта до 105,16 пункта.

На всем рынке было зафиксировано 32 акции, достигшие максимальной цены, 443 акции выросли в цене, в то время как только 326 акций упали, а 5 акций достигли минимальной цены. Преобладание зеленого цвета на бирже свидетельствует о сохраняющемся спросе. Лидером роста стали акции нефтегазовой группы, чему способствовали мировые цены на нефть. В ходе сессии 24 июля акции MBB внесли наибольший вклад в рост индекса VN-Index, увеличившись на 3,65% и добавив 1,47 пункта к общему росту. За ними следовали акции VNM (+1,0 пункт), HDB (+0,93 пункта) и VIC (+0,91 пункта). Эти крупные акции помогли индексу VN-Index сохранить восходящий импульс, несмотря на коррекционное давление со стороны ряда акций, в первую очередь HPG, MSN и HVN. В частности, акции HPG потеряли 0,7 пункта у индекса VN-Index, когда акции «гиганта» сталелитейной промышленности упали на 0,52%.

Хотя ликвидность рынка несколько снизилась по сравнению с предыдущей сессией, она всё ещё оставалась очень высокой: общий объём торгов продолжал превышать 40 000 млрд донгов. Из них объём торгов на бирже HOSE превысил 36 800 млрд донгов, при этом 184 акции выросли, 131 акция упала, а 59 остались без изменений. Ликвидность 7 акций, включая HDB, SHB, SSI, HPG, MSN, MBB и VPB, достигла более 1 000 млрд донгов. Все акции, торгующиеся на HOSE, относятся к компаниям с высокой капитализацией. Акции двух банков, HDB и SHB, продемонстрировали впечатляющий рост более чем на 4%.

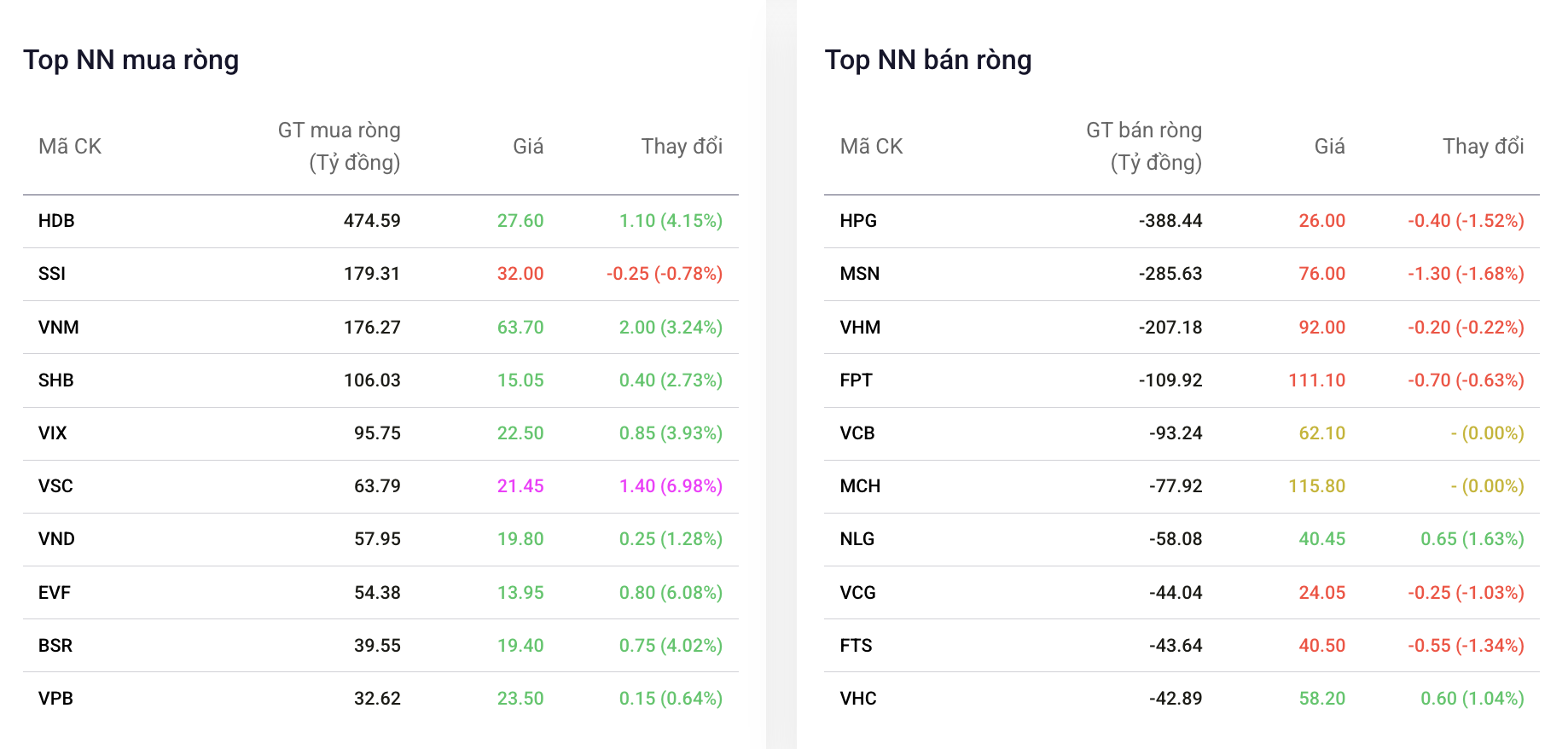

Чистая продажа иностранных инвесторов составила около 350 млрд донгов по всему рынку. Давление продавцов было сосредоточено на крупных акциях, таких как HPG (-388 млрд донгов), MSN (-286 млрд донгов), VHM (-207 млрд донгов) и FPT (-110 млрд донгов). Не только HPG, но и все четыре акции, которые были проданы иностранными инвесторами больше всего, закрылись в минусе. С другой стороны, больше всего иностранных инвесторов покупали акции HDB (474 млрд донгов), SSI (179 млрд донгов), VNM (176 млрд донгов), SHB (106 млрд донгов) и VIX, VSC. За исключением корректировки SSI, остальные акции оставались в плюсе до конца сессии.

|

| Ведущие акции с наибольшим объемом чистых покупок и продаж иностранными инвесторами за сессию |

По данным BIDV Securities Company (BSC), рынок, несмотря на сильные колебания, продолжает двигаться к старому максимуму в 1530–1540 пунктов. Спрос, ориентированный на «ловлю дна», по-прежнему работает эффективно, поддерживая восходящий тренд индекса. Эксперты VCBS Securities Company считают, что после нескольких недель уверенного роста восходящий импульс рынка демонстрирует признаки замедления, поскольку индекс VN-Index накапливает и консолидирует импульс на уровне 1500 пунктов. Акции компаний с высокой капитализацией по-прежнему остаются опорой рынка, в то время как денежный поток не демонстрирует признаков покоя, непрерывно перераспределяясь между отраслевыми группами.

VCBS рекомендует инвесторам продолжать удерживать акции в рамках текущего восходящего тренда и вкладывать часть своих инвестиций в акции, демонстрирующие признаки долгосрочного накопления или успешно преодолевшие сопротивление. Среди наиболее заметных отраслей промышленности – электроэнергетика, нефтегазовая отрасль, транспорт (морские порты), недвижимость и банковское дело.

Источник: https://baodautu.vn/giao-dich-soi-dong-vn-index-tang-len-hon-1521-diem-d340311.html

![[Фото] Срезка холмов для освобождения пути для движения по трассе 14E, пострадавшей от оползней.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Фото] «Кладбище кораблей» в заливе Сюань-Дай](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762577162805_ndo_br_tb5-jpg.webp)

![[Видео] Памятники Хюэ вновь открываются для посетителей](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Комментарий (0)