|

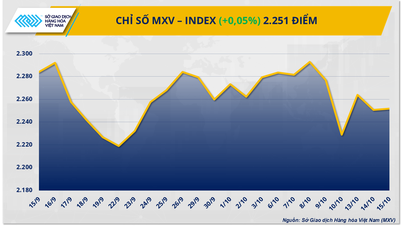

| Аналитики утверждают, что всего одна плохая новость может привести к резкому росту цен на нефть и газ. На фото: Нефтяные резервуары на венгерском НПЗ «Дуна», куда поступает российская нефть по трубопроводу «Дружба». (Источник: AFP) |

Не вините слабый спрос

В период после начала Россией специальной военной операции на Украине (февраль 2022 г.) любые плохие новости приводили к резкому росту цен на энергоносители.

В прошлом году, когда появились новости о том, что из-за пожара пришлось закрыть американский газовый завод, забастовки заблокировали французские нефтяные порты, Россия потребовала от Европы платить за топливо в рублях или погода показалась хуже обычного, рынок сразу же пришел в восторг.

Но с января 2023 года ситуация изменилась. Цена на нефть марки Brent колеблется около 75 долларов за баррель, что ниже, чем 120 долларов годом ранее. В Европе цены на газ составляют 35 евро (около 38 долларов) за мегаватт-час (МВт⋅ч), что на 88% ниже пикового значения в августе 2022 года.

") |

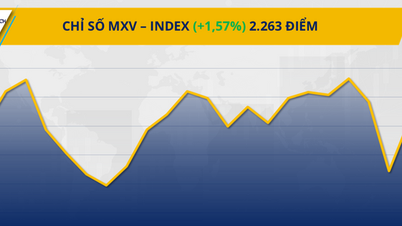

| График цен на нефть и газ за 2021-2023 годы (Источник: The Economist) |

В этом контексте Организация стран-экспортеров нефти (ОПЕК) и ее партнеры (ОПЕК+) объявили о сокращении добычи с целью повышения цен на нефть.

Тем временем в США количество действующих нефтяных и газовых буровых установок сокращается уже семь недель подряд. Несколько норвежских газовых объектов, жизненно важных для Европы, закрываются на длительное техническое обслуживание. Нидерланды также закрыли крупнейшее газовое месторождение в Европе.

Однако, несмотря на эти меры, цены на энергоносители остаются низкими, и любой рост цен, вероятно, будет кратковременным. Так что же удерживает цены на нефть и газ такими низкими?

Частью ответа может быть более низкий, чем ожидалось, потребительский спрос.

Ожидания относительно роста мировой экономики за последние месяцы резко упали, а крах нескольких банков этой весной усилил опасения надвигающейся рецессии в Соединенных Штатах.

Тем временем инфляция бьет по потребителям в Европе, и в обеих странах еще не ощутили на себе все последствия роста процентных ставок.

В Китае восстановление после пандемии оказалось гораздо слабее, чем ожидалось. Слабый рост экономики снижает спрос на топливо.

Однако при более внимательном рассмотрении становится ясно, что слабый спрос не совсем убедителен. Несмотря на разочаровывающее восстановление, в апреле Китай потреблял рекордные 16 миллионов баррелей сырой нефти в день. Восстановление грузоперевозок, туризма и путешествий после отмены политики «Нулевой COVID» означает рост потребления дизельного топлива, бензина и авиатоплива.

В США цены на бензин снизились на 30% по сравнению с прошлым годом, что является хорошим знаком для лета, пикового туристического сезона. В Азии и Европе ожидается сохранение высоких температур, что увеличит спрос на газовую электроэнергию для охлаждения.

Предложение постоянно увеличивается

Более убедительное объяснение можно найти в вопросе предложения. Высокие цены последних двух лет стимулировали рост добычи в странах, не входящих в ОПЕК.

Нефть поступает на мировые рынки из Атлантического региона, как за счёт скважин (в Бразилии и Гайане), так и за счёт добычи сланцев и нефтеносных песков (в США, Аргентине и Канаде). Норвегия также увеличивает добычу нефти.

Банк JPMorgan Chase оценивает, что к 2023 году добыча нефти в странах, не входящих в ОПЕК, увеличится на 2,2 млн баррелей в сутки.

Теоретически это компенсируется сокращением добычи, объявленным в апреле основными членами ОПЕК (1,2 млн баррелей в сутки) и Россией (500 тыс. баррелей в сутки), тогда как Саудовская Аравия добавила 1 млн баррелей в сутки в июне.

Однако добыча в этих странах упала не так сильно, как обещалось, в то время как другие страны ОПЕК наращивают экспорт. Венесуэла увеличила продажи благодаря инвестициям американского энергетического гиганта Chevron. Иранский экспорт достиг самого высокого уровня с 2018 года, когда США ввели новые санкции против этой исламской страны.

По статистике, сегодня 1/5 мировой нефти поступает из стран, находящихся под западными санкциями, продается со скидкой, что приводит к падению цен.

Что касается поставок газа, ситуация с ним сложнее. Российский газопровод «Северный поток», поставляющий газ в Европу, остаётся закрытым. Однако Freeport LNG, завод, перерабатывающий пятую часть экспорта сжиженного природного газа (СПГ) из США и повреждённый взрывом в прошлом году, возобновил работу.

Другие поставки российского газа в континентальную Европу продолжаются. Ожидается, что поставки норвежского газа полностью возобновятся к середине июля.

Что самое важное, существующие хранилища Европы практически заполнены: их уровень заполняемости составляет 73% по сравнению с 53% годом ранее, и к декабрю планируется достичь целевого показателя в 90%. Богатые азиатские страны, такие как Япония и Южная Корея, также обладают значительными запасами газа.

В условиях резкого роста инфляции и сохранения умеренных процентных ставок инвесторы устремились к сырьевым товарам, которые считались привлекательным инструментом хеджирования от роста цен, например, к сырой нефти. Теперь, когда спекулянты ожидают снижения инфляции, привлекательность сырой нефти снизилась.

Более высокие процентные ставки также увеличивают альтернативную стоимость хранения сырой нефти, поэтому трейдеры продают свои запасы. Объём нефти в мировых плавучих хранилищах сократился с 80 миллионов баррелей в январе до 65 миллионов баррелей в апреле, что является самым низким показателем с начала 2020 года.

Цены на нефть также могут вырасти в конце этого года. Международное энергетическое агентство (МЭА) прогнозирует, что мировой спрос на нефть достигнет рекордных 102,3 млн баррелей в сутки в 2023 году. Предложение нефти также достигнет рекордного уровня.

По оценкам некоторых банков, во второй половине этого года рынок столкнётся с дефицитом. С приближением зимы конкуренция за СПГ между Азией и Европой обострится. Ожидается рост зимних фрахтовых ставок.

Однако «кошмар» прошлогоднего энергетического кризиса вряд ли повторится, поскольку многие аналитики ожидают, что цена на нефть марки Brent останется около 80 долларов за баррель и не достигнет трехзначных цифр.

Рынки фьючерсов на газ в Азии и Европе прогнозируют рост на 30% по сравнению с текущими уровнями к осени, а не что-то более экстремальное. За последние 12 месяцев энергетические рынки адаптировались. Тем не менее, даже одна плохая новость может привести к резкому росту цен на нефть и газ.

Источник

![[Фото] Премьер-министр Фам Минь Чинь провел совещание по оценке работы двухуровневой модели местного самоуправления.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761751710674_dsc-7999-jpg.webp)

![[Фото] Премьер-министр Фам Минь Чинь провел совещание, на котором обсуждались решения по преодолению последствий наводнений в центральных провинциях.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[Фото] Хюэ: Внутри кухни, которая ежедневно раздает тысячи порций еды людям, пострадавшим от затопления.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[Живой] Концерт в Халонге 2025: «Дух наследия — освещая будущее»](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761743605124_g-anh-sang-am-thanh-hoanh-trang-cua-chuong-trinh-mang-den-trai-nghiem-dang-nho-cho-du-khach-22450328-17617424836781829598445-93-0-733-1024-crop-1761742492749383512980.jpeg)

Комментарий (0)