Недавний анализ FiinRatings показал, что, исходя из опыта зарубежных рынков и международных исследований, в частности, на основе модели имитационного моделирования затрат Всемирного экономического форума, общая стоимость выпуска зеленых облигаций включает прямые затраты (единовременные и периодические) и косвенные затраты, связанные с соблюдением стандартов раскрытия информации и целей устойчивого развития.

Теоретически эти затраты соизмеримы с выгодами. Однако на практике разница может быть значительной, особенно для впервые выпускающих облигации или небольших компаний, что создаёт значительный ценовой барьер при доступе к каналу финансирования зелёных облигаций.

|

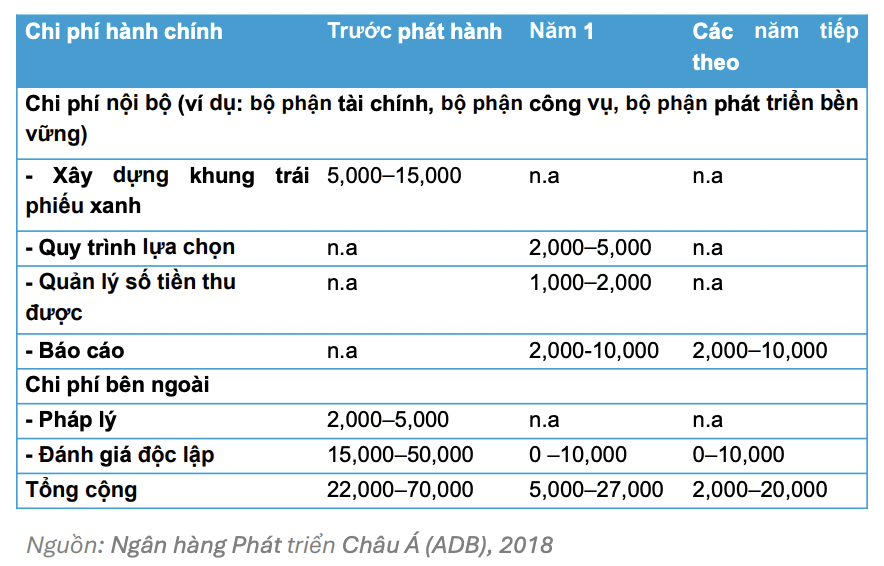

| Расходы, понесенные при выпуске зеленых облигаций (единица: доллар США) |

Расходы на подготовку к этапу, предшествующему эмиссии, обычно составляют большую часть. Поэтому компаниям необходимо тщательно готовиться уже на этапе, предшествующем эмиссии, включая: выбор проектов, соответствующих «зелёным» критериям, создание прозрачной системы управления капиталом и внедрение процесса мониторинга эффективности капитала.

Для снижения этих барьеров необходима поддержка заинтересованных сторон, особенно государственного сектора, в целях увеличения выгод и снижения издержек, способствуя развитию зеленых финансовых рынков.

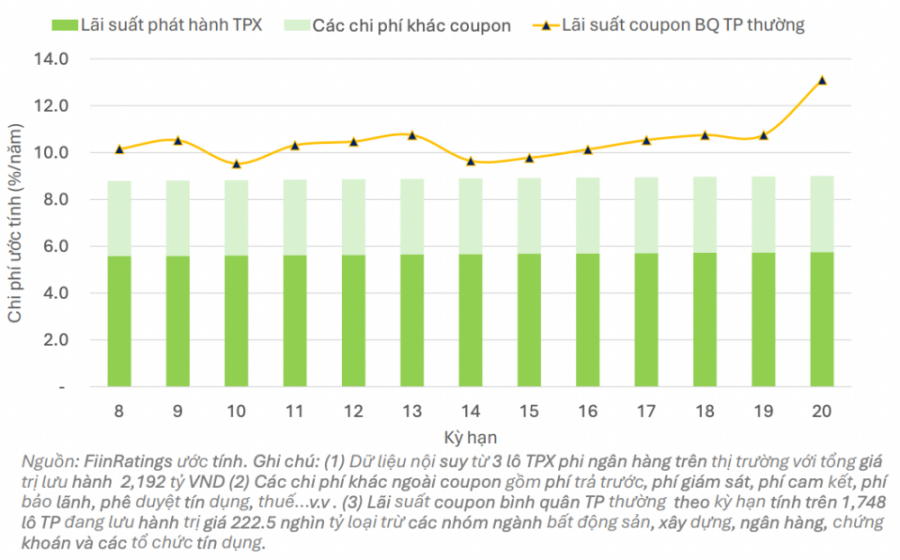

По оценкам FiinRatings, процентная ставка по недавним выпускам «зелёных» облигаций на вьетнамском рынке составляет около 6%. Сопутствующие расходы, такие как гарантийные сборы, составляют от 1,5 до 2,5% в зависимости от оценки гарантийной организации, сборы за досрочное погашение в размере около 1–2%, сборы за обязательство по кредиту в размере менее 1% и другие сборы.

В целом общая оценочная стоимость выпуска «зеленых» облигаций предприятиями по-прежнему примерно на 1–2% ниже средней процентной ставки по обычным облигациям, выпускаемым предприятиями той же отраслевой группы.

|

| Оценки купонных ставок и других расходов с течением времени для некоторых недавних выпусков зеленых облигаций нефинансовых корпораций |

Объёмы выпуска зелёных облигаций на вьетнамском рынке пока довольно скромны. Однако ожидается, что в ближайшем будущем этот рынок будет развиваться более активно благодаря ряду важных факторов.

Во-первых, правовая база становится всё более полной и синхронизированной: правительство разрабатывает политику, национальные критерии классификации «зелёных» облигаций, а также налоговые льготы и услуги по ценным бумагам для стимулирования выпуска и инвестирования в «зелёные» облигации. Это создаёт надёжный, прозрачный и благоприятный правовой коридор для участия бизнеса и инвесторов на рынке.

Во-вторых, спрос инвесторов растёт благодаря тенденции инвестирования в соответствии с критериями ESG (экология, социальная ответственность и управление). Инвесторы стремятся не только к прибыли, но и к проектам, оказывающим положительное влияние на окружающую среду и устойчивое развитие. Это обуславливает рост спроса на зелёные облигации как на эффективный и социально значимый финансовый инструмент.

Наконец, FiinRatings отметил, что компании всё активнее разрабатывают зелёные финансовые стратегии и проводят независимые оценки в соответствии с международными стандартами, такими как стандарты Climate Bonds Initiative (CBI) и International Capital Market Association (ICMA). Эта стандартизация способствует повышению репутации и прозрачности зелёных облигаций, укрепляя доверие отечественных и иностранных инвесторов.

Источник: https://baodautu.vn/phat-hanh-trai-phieu-xanh-chi-phi-co-la-rao-can-d303224.html

![[Фото] Премьер-министр Фам Минь Чинь встречается с представителями выдающихся учителей](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Фото] Генеральный секретарь То Лам встречает вице-президента Luxshare-ICT Group (Китай)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Комментарий (0)