Два предложенных варианта и их влияние

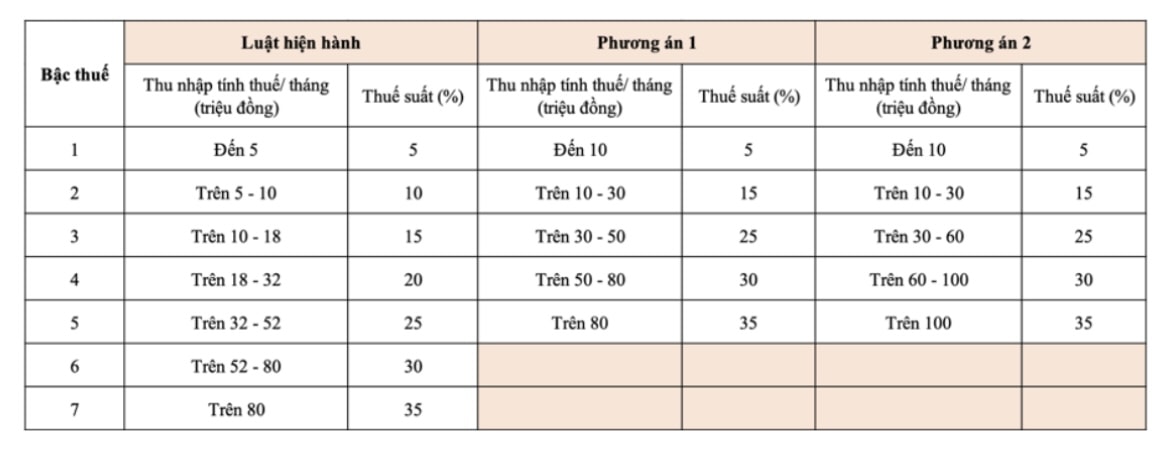

Вариант 1 показывает, что налогоплательщики уровня 1 получат налоговую скидку при увеличении семейного вычета. Налогоплательщики уровня 2 и выше получат скидку на налог, подлежащий уплате, по сравнению с текущим уровнем.

Вариант 2 идёт дальше и предлагает более существенные налоговые льготы для групп с высоким доходом. В частности, лица с налогооблагаемым доходом 50 млн донгов в месяц или меньше по-прежнему будут получать налоговые льготы, эквивалентные льготам по варианту 1, в то время как группы с налогооблагаемым доходом свыше 50 млн донгов в месяц получат более существенные налоговые льготы.

В целом, дальнейшее применение прогрессивной шкалы налогообложения соответствует международной практике. Сокращение количества налоговых категорий с 7 до 5 также способствует упрощению налоговой шкалы, облегчая её расчёт и управление.

Однако максимальная налоговая ставка во Вьетнаме (35%) по-прежнему остаётся умеренной по сравнению с мировыми показателями. Например, в Финляндии самая высокая налоговая ставка – до 57,3%; в Японии, Южной Корее и Китае она составляет 45%, а на Филиппинах и в Индонезии – также 35%. Количество налоговых категорий в азиатских странах варьируется от 5 до 13, тогда как в Европе, Северной Америке и Австралии обычно от 5 до 6. Это свидетельствует о том, что текущее предложение Министерства финансов обосновано с точки зрения общей тенденции.

Семейная дедукция и реальная жизнь

Наряду с корректировкой налоговой шкалы Министерство финансов также предлагает в проекте Постановления Постоянной комиссии Национальной ассамблеи два варианта корректировки уровня семейного вычета.

- Вариант 1: Корректировка в соответствии с индексом потребительских цен (ИПЦ). Вычет для налогоплательщиков составляет 13,3 млн донгов в месяц, для иждивенцев — 5,3 млн донгов в месяц.

- Вариант 2: Скорректировать с учетом среднего дохода на душу населения и темпов роста ВВП на душу населения. Вычет составит 15,5 млн донгов для налогоплательщика и 6,2 млн донгов для иждивенцев.

Однако оба варианта вызывают обеспокоенность общественности, поскольку не отражают реальность стремительно растущей стоимости жизни. Базовая заработная плата в 2020 году составляла 1,49 млн донгов в месяц, а теперь выросла до 2,34 млн донгов, увеличившись более чем на 57%. При этом размер семейного вычета не изменился, что ставит работников в невыгодное положение.

Недостатки, которые следует учитывать

Помимо нереалистичных семейных вычетов, действующая налоговая шкала также имеет очень малый разрыв между налоговыми категориями, что позволяет налогоплательщикам легко попасть в категорию с высокой налоговой ставкой просто потому, что их доход увеличился незначительно. Это вызывает беспокойство и даже потерю мотивации, ведь чем больше работаешь, тем больше платишь налогов.

Сложность расчёта налогов не только создаёт трудности для налогоплательщиков, но и увеличивает нагрузку на налоговые органы. Это может даже подтолкнуть некоторых людей к попыткам обойти закон или уклониться от уплаты налогов, что сказывается на прозрачности и справедливости налоговой системы.

В настоящее время порог для уплаты подоходного налога с физических лиц после вычета налогов составляет 11 миллионов донгов в месяц. Однако многие населённые пункты, такие как Хатинь и Ниньтхуан, предложили повысить этот уровень с 16 до 25 миллионов донгов в месяц, чтобы отразить реальную стоимость жизни. В действительности, в крупных городах текущего дохода в 11 миллионов донгов в месяц едва хватает на оплату аренды жилья и обучения детей.

Оба текущих варианта корректировки основаны только на одном факторе: ИПЦ или доходе/ВВП/душе населения. Это приводит к пробелу в политике, поскольку не учитывает общий контекст стоимости жизни, инфляции, реальных доходов и изменений в структуре потребления населения.

Поэтому необходим третий комплексный вариант: сочетание инфляции (ИПЦ) и роста доходов на душу населения/ВВП. Этот вариант будет точнее отражать текущие условия жизни, обеспечит справедливость для налогоплательщиков и одновременно обеспечит стабильные поступления в государственный бюджет.

Разработка третьего варианта также демонстрирует готовность, внимание и позитивный отклик со стороны управляющей организации на законные чаяния населения и экспертов. Что ещё важнее, это также практический шаг к совершенствованию налоговой политики, учитывающий реальную жизнь и тенденции развития.

Реформа подоходного налога с физических лиц — это не просто технический вопрос, но и социальный, связанный с доверием и необходимостью справедливости в политике. Когда налоговая политика строится на разумной, справедливой и практичной основе, люди с готовностью её согласятся, а её реализация станет более эффективной и устойчивой.

В нынешнем контексте развития и интеграции необходимо определить, что высшей целью любой политики реформ является принятие счастья людей в качестве меры, рассмотрение людей как центра и движущей силы развития.

Поэтому в дополнение к двум предложенным для обсуждения вариантам необходимо рассмотреть возможность добавления третьего варианта – сбалансированного, научного и гуманного выбора, обеспечивающего гармонию интересов государства, народа и всего общества в процессе инноваций и долгосрочного развития.

Источник: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

![[Фото] Лидеры партии и государства посещают мавзолей президента Хо Ши Мина и возносят благовония в память о героях и мучениках.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/17/ca4f4b61522f4945b3715b12ee1ac46c)

Комментарий (0)