Данные FiinRatings по рынку облигаций показывают, что объём эмиссии в июне 2025 года резко вырос, достигнув 105,5 трлн донгов, что на 52,4% больше, чем в предыдущем месяце. При этом 100% пришлось на частные выпуски, а публичных выпусков не было.

За первые 6 месяцев года совокупный объём эмиссии достиг 248,6 трлн донгов, что на 71,2% больше, чем за аналогичный период прошлого года. Из них 88,8% пришлось на облигации, выпущенные частными лицами (рост на 72,4% за тот же период), а 11,2% — на облигации, выпущенные публичными эмитентами (рост на 62,3% за тот же период).

По данным FiinRatings, в июне на рынке было зафиксировано дополнительно 4,5 трлн донгов проблемных облигаций предприятий, в результате чего общая сумма за первые 6 месяцев года достигла 23 трлн донгов. Этот показатель снизился на 31% по сравнению с аналогичным периодом прошлого года. Из них 45,8% проблемных облигаций пришлось на сектор недвижимости, 16,4% — на производственный сектор, 8,7% — на строительный сектор, а оставшиеся 28,6% — на другие секторы.

Примечательно, что многие предприятия, у которых в июне возникли проблемы с корпоративными облигациями, имели слабую кредитную историю на протяжении многих лет и ранее имели задержки/отсрочки платежей или находятся в той же экосистеме, что и организации, у которых ранее были проблемные облигации.

В группе эмитентов недвижимости предприятия продемонстрировали признаки восстановления бизнеса и предприняли ряд позитивных шагов в работе с нарушенными/отсроченными облигациями благодаря преимуществам правового регулирования и полного прейскуранта цен на землю. Кроме того, по некоторым облигациям в первые 6 месяцев года всё ещё наблюдалась задержка выплат основного долга/процентов, поскольку предприятия ещё не восстановили ликвидность для выплат держателям облигаций.

FiinRatings ожидает, что в последние месяцы года продолжится практика просроченных платежей и отсрочек, однако ее значение будет ниже, чем в пиковые периоды предыдущих лет.

Оценивая новые правовые нормы, касающиеся рынка облигаций, данное кредитно-рейтинговое подразделение полагает, что применение коэффициента соотношения долга к собственному капиталу не более 5 ужесточит финансовые условия эмитентов облигаций, но не окажет существенного влияния на предложение корпоративных облигаций, выпущенных в частном порядке.

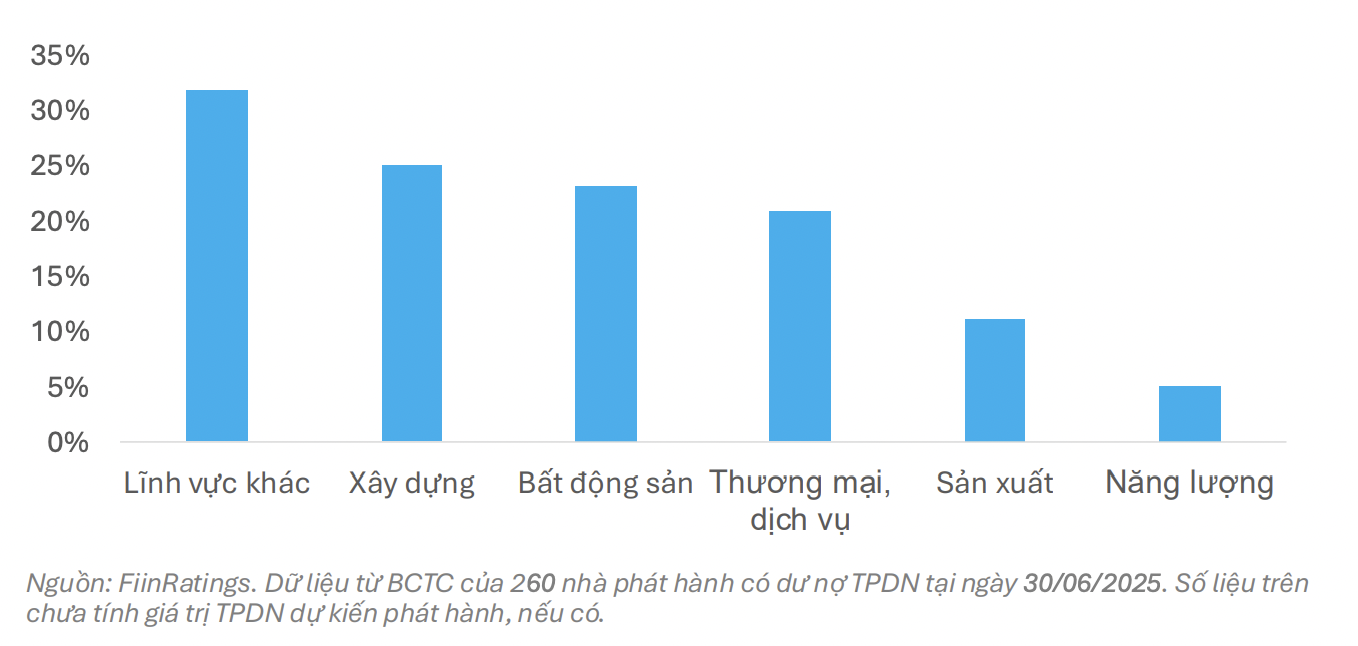

|

| Процент эмитентов корпоративных облигаций с соотношением долга к собственному капиталу более 5 раз по отраслям |

Для некоторых отраслей с высоким уровнем финансового левериджа, таких как недвижимость, строительство, торговля и услуги ( туризм , развлечения, авиация...) и энергетика, доля эмитентов на рынке, превышающих установленный порог, составляет всего около 5–25% по отраслям, в основном это эмитенты с небольшими компонентами эмиссии на рынке.

«Таким образом, мы считаем, что рынок частных облигаций останется привлекательным для отраслевых групп с высокими и долгосрочными потребностями в капитале, которым необходимо мобилизовать капитал через каналы корпоративных облигаций и снизить зависимость от банковских кредитов», — оценивает FiinRatings.

Новое регулирование коэффициента задолженности также будет способствовать повышению качества корпоративных облигаций на рынке за счет ограничения проектных компаний, недавно созданных компаний и компаний с высокой долей заемных средств в привлечении капитала на рынке. В то же время, благодаря новому регулированию ожидается, что канал публичного размещения акций постепенно восстановится во второй половине 2025 года.

Кроме того, ожидается, что недавно опубликованное Решение № 21/2025/QD-TTg о «зеленом» списке классификации также проложит путь для новой волны устойчивых инвестиций, что даст толчок развитию рынка зеленых облигаций.

Source: https://baodautu.vn/trai-phieu-doanh-nghiep-chao-ban-ra-cong-chung-se-khoi-sac-vao-nua-cuoi-nam-2025-d330911.html

![[Фото] Лам Донг: Виды разрушений после предполагаемого прорыва озера в Туйфонге](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Фото] Президент Луонг Куонг принимает военного министра США Пита Хегсета](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

Комментарий (0)