По данным Министерства финансов , проект Закона «О налоге на доходы физических лиц» (с изменениями) призван изменить и дополнить 30/35 статей действующего Закона «О налоге на доходы физических лиц».

Соответственно, основное внимание следует уделить внесению изменений, корректировок и совершенствованию содержания, касающегося доходов, облагаемых налогом на доходы физических лиц, и расчета налога по каждому виду налогооблагаемого дохода; сумм, освобожденных от налога на доходы физических лиц; и расчета налога на доходы физических лиц для юридических лиц.

В проекте также упоминаются налогооблагаемый доход для доходов предприятий, домохозяйств и физических лиц; налоговые ставки для некоторых доходов от предоставления программных продуктов и услуг; продукты и услуги цифрового информационного контента в сфере развлечений, видеоигры, цифровые фильмы, цифровые фотографии, цифровая музыка, цифровая реклама и т. д.

Наиболее примечательными моментами являются уровень вычета при расчете налога на доходы физических лиц; сокращение количества ставок прогрессивного налога, применяемых к физическим лицам-резидентам, имеющим доход в виде заработной платы; период расчета налога, налоговый вычет, время определения налогооблагаемого дохода; обязанности организаций и физических лиц, выплачивающих доход, и обязанности налогоплательщиков.

В то же время законопроект дополняет положения об иных группах доходов, подлежащих обложению НДФЛ; об освобождении от налога и уменьшении ставки НДФЛ, а также об иных специальных вычетах.

Кроме того, правительству и Министерству финансов предоставлены дополнительные полномочия по корректировке уровня семейного вычета, порогового значения дохода от бизнеса, не облагаемого НДФЛ; сферы определения вычитаемых благотворительных и гуманитарных взносов, других специальных вычетов; минимального уровня дохода для определения иждивенцев, имеющих право на семейный вычет; и уровня временного вычета подоходного налога для нерегулярных доходов физических лиц.

Заместитель министра финансов Цао Ань Туань заявил, что корректировка налога на доходы физических лиц будет осуществляться в соответствии с пятилетним планом. В ближайшее время ключевой задачей является завершение формирования базы данных о доходах и налогоплательщиках, которая станет основой для более точной и справедливой разработки налоговой политики.

Министерство финансов продолжит пересматривать и предлагать поправки к политике в отношении доходов от передачи недвижимости более реалистичным, прозрачным и справедливым образом, гарантируя истинный характер доходов от разницы, как изначально планировалось, стабилизируя рынок и соответствуя международной практике.

Расчет налога на доходы физических лиц от передачи ценных бумаг по ставке 0,1% от цены передачи, взимаемой с каждой сделки, направлен на упрощение процедур и удобен для индивидуальных инвесторов, но не подходит для долгосрочных инвесторов или инвесторов с нестабильным доходом, особенно в случаях возникновения убытков, когда возврат налога невозможен в случае невыполнения расчетов. В связи с этим Министерство финансов изучает план, позволяющий физическим лицам выбирать вариант расчета в конце года, чтобы точно отражать фактический доход и обеспечивать справедливость.

В случае выплаты дивидендов акциями налог на доходы физических лиц в момент выплаты не возникает, а рассчитывается по ставке 0,1% от цены передачи при передаче физическим лицом этих акций.

В частности, Министерство финансов рассматривает варианты увеличения размера семейного налогового вычета и одновременно корректирует размер семейного налогового вычета, рассчитанный на основе среднего показателя по стране, чтобы сделать его более выгодным для жителей бедных провинций и отдаленных районов, обеспечивая справедливость для налогоплательщиков и избегая внезапного влияния на доходы бюджета. Лицам, создающим цифровой контент и общающимся в социальных сетях, разрешено вычитать обоснованные расходы до 4 миллионов донгов в месяц перед расчетом налога, чтобы точно отражать фактически понесенные расходы.

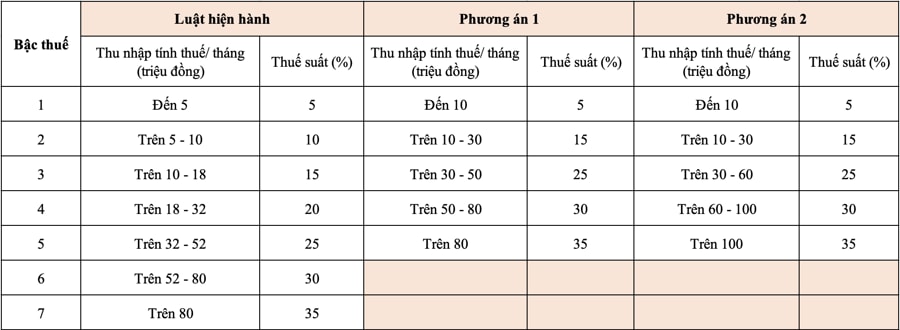

Наибольшую обеспокоенность у общественности вызвало предложение Министерства финансов сократить количество уровней в таблице налога на доходы физических лиц до 5 вместо 7 уровней, как это регулируется в настоящее время, при этом максимальная ставка налога по-прежнему составляет 35%.

В частности, согласно проекту, Минфин предлагает два варианта изменения данной налоговой шкалы в сторону сокращения количества уровней и увеличения разрыва в доходах.

Для обоих вариантов, предложенных Министерством финансов, минимальная ставка налога в размере 5% соответствует налогооблагаемому доходу в размере 10 миллионов донгов в месяц (после вычета расходов на семейные обстоятельства и других налогооблагаемых расходов). Максимальная ставка налога составляет 35% для налогооблагаемого дохода свыше 80 миллионов донгов (вариант 1) и 100 миллионов донгов и более (вариант 2). Сужение числа налоговых категорий будет способствовать упрощению налогового администрирования и сбора налогов, облегчит декларирование и интеграцию с тенденциями налоговых реформ в мире .

При выборе варианта 1 лица, в настоящее время платящие налоги уровня 2 или выше, получат налоговую скидку по сравнению с текущим уровнем; а в сочетании с корректировкой уровня семейного вычета лица с доходом уровня 1 также получат налоговую скидку.

При варианте 2 практически каждое лицо с налогооблагаемым доходом от 50 миллионов донгов в месяц или меньше получит налоговое снижение, эквивалентное варианту 1. Для лиц с налогооблагаемым доходом свыше 50 миллионов донгов в месяц снижение будет больше, чем при варианте 1, поэтому доходы государственного бюджета сократятся больше, чем при варианте 1.

Согласно указанию заместителя премьер-министра Хо Дык Фока, данному на встрече с министерствами, отраслями, ассоциациями, предприятиями ценных бумаг и недвижимости, состоявшейся 31 июля, поправки к проекту Закона о подоходном налоге с физических лиц на этот раз должны обеспечить соответствие действующим правовым нормам, справедливость, эффективность, целесообразность и прозрачность практического применения...

В частности, в законопроекте необходимо тщательно рассмотреть и оценить воздействие при разработке положений, связанных с налоговыми ставками и дорожной картой по расчету налога на доходы физических лиц от переводов недвижимости и ценных бумаг (акций, дивидендов, бонусных акций), а также уровней семейных вычетов с учетом уровня жизни людей и каждого населенного пункта, а также для развития здорового рынка недвижимости и акций.

Можно сказать, что внесение изменений в Закон «О подоходном налоге с физических лиц» (принят в 2007 году, вступил в силу с 2009 года) после более чем 15 лет его применения необходимо.

Это необходимо для того, чтобы идти в ногу с реальными колебаниями, и этого ожидает все общество, ожидая, что это не только будет способствовать повышению эффективности, результативности и эффективности государственного налогового администрирования, но и позволит реализовать политику облегчения бремени людей, создаст новый импульс для движения за обогащение, стимулируя как производство, так и потребление, как спрос, так и предложение, способствуя достижению двузначного показателя роста ВВП в новую эру в нашей стране...

Источник: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[Фото] Дананг: сотни людей объединили усилия, чтобы очистить важный туристический маршрут после шторма № 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Комментарий (0)