Tien Phong Securities Corporation (HoSE: TPS) har just presenterat sin granskade halvårsrapport (SAR) med mycket enastående information.

Under första halvåret nådde TPS rörelseintäkter 1 621 miljarder VND, en ökning med 10 % jämfört med föregående år, medan rörelsekostnaderna minskade något till 1 223 miljarder VND. Efter avdrag för finansiella och administrativa kostnader tjänade TPS en vinst före skatt på 137 miljarder VND, en ökning med 16 % jämfört med föregående år.

Med detta resultat har TPS slutfört 57 % av intäktsplanen och 60 % av den årliga vinstplanen.

Bokslutet visar att TPS fortsätter att fokusera på marknaden för företagsobligationer. Under första halvåret, medan investerartransaktionerna endast var nästan 14 000 miljarder VND, främst i aktier, uppgick TPS obligationshandel till mer än 95 000 miljarder VND (aktiehandeln var endast 450 miljarder VND).

TPS totala tillgångar har ökat imponerande till 9 370 miljarder VND, 40 % högre än i början av året, och är det värdepappersföretag med den högsta tillväxttakten under årets första 6 månader enligt detta kriterium. Huvudstrukturen för totala tillgångar är likvida medel (2 431 miljarder VND), tillgångar beräknade på verkligt värde via resultaträkningen (1 564 miljarder VND) eller fordringar från tjänster som tillhandahålls av värdepappersföretag (3 878 miljarder VND).

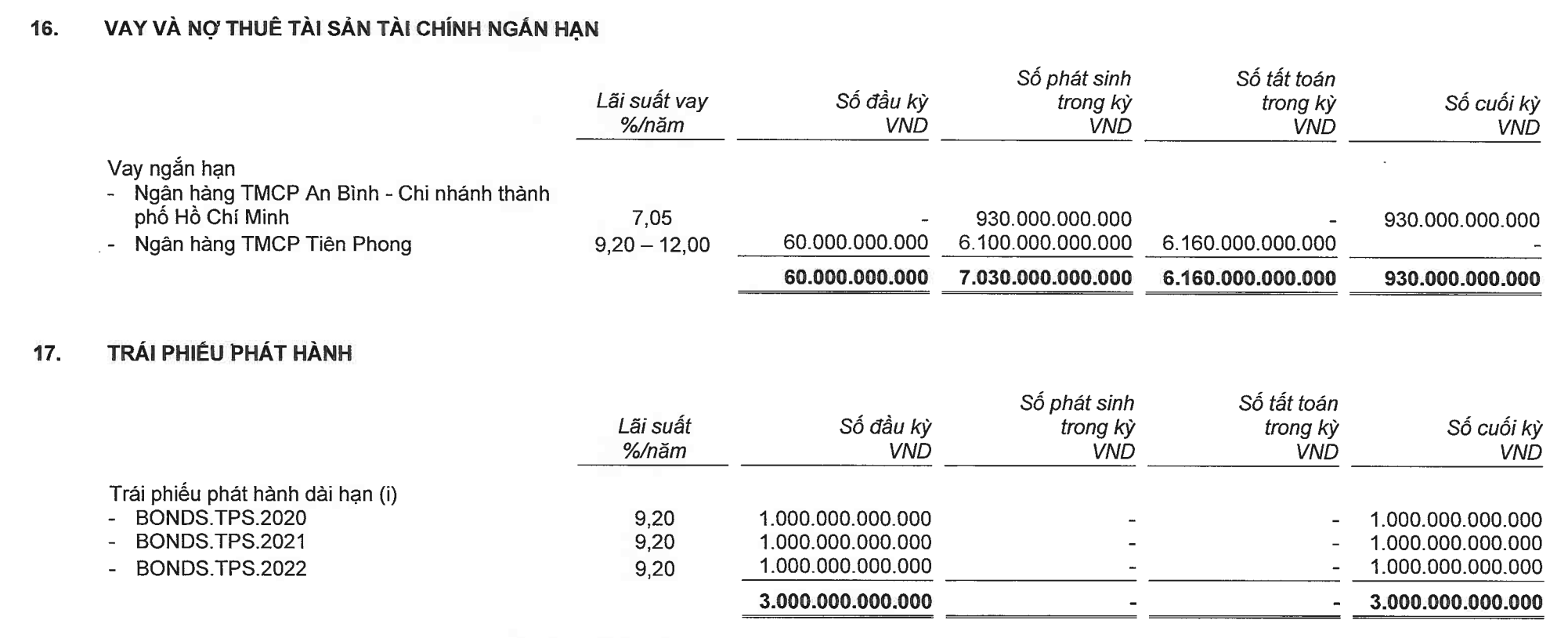

På andra sidan av balansräkningen kommer ökningen av motsvarande resurser från kortfristiga banklån på 930 miljarder VND, och andra kortfristiga skulder ökade från 852 miljarder VND till 2 656 miljarder VND. TPS har fortfarande ett obligationslån på 3 000 miljarder VND, medan stiftelseskapitalet är stabilt på 2 000 miljarder VND.

I år planerar TPS att fördubbla sitt aktiekapital till 4 000 miljarder VND, genom ett erbjudande till befintliga aktieägare och/eller privat emission.

TPS har fortfarande ett obligationslån på 3 000 miljarder VND, medan bolagskapitalet är stabilt på 2 000 miljarder VND (Källa: Bokslut).

TPS enda större aktieägare är för närvarande Tien Phong Commercial Joint Stock Bank ( TPBank ) med en ägarandel på 9,01 %. Även om ägarandelen inte är alltför stor, långt ifrån vetogränsen (35 %), som nämnts i en tidigare artikel, är TPBanks, eller mer exakt, bankens ägares, inflytande på TPS nästan absolut. De rikliga resurserna från TPBank är också den främsta drivkraften för TPS uppgång de senaste åren.

I mitten av mars 2023 beslutade TPS styrelse att låna kapital från TPBank med en maximal kreditgräns på 2 100 miljarder VND. Tre månader senare, den 14 juni 2023, beslutade TPS styrelse att låna från An Binh Commercial Joint Stock Bank (ABBank) med en kreditgräns på 1 400 miljarder VND. Lånet garanteras av TPBank.

I slutet av juni hade ABBank utbetalt ett lån till TPS med ett saldo på 930 miljarder VND. Detta var också TPS enda kreditsaldo vid slutet av andra kvartalet.

Under första halvåret var dock det totala beloppet av TPS lån från TPBank 6 100 miljarder VND, plus 930 miljarder VND lånade från ABBank (som också garanterades av TPBank), vilket motsvarar nästan hela det totala beloppet av TPS upplåning under perioden (7 280 miljarder VND) enligt kassaflödesanalysen.

Det är värt att notera att TPBanks betalkontosaldo hos TPS ökade dramatiskt till 2 428 miljarder VND i slutet av juni 2023, jämfört med endast 13,5 miljarder VND i början av året.

Denna siffra motsvarar 11 % av TPBanks grundkapital, och om lånet som TPBank garanterar hos ABBank läggs till, motsvarar det 15,3 % av TPBanks grundkapital. Samtidigt begränsar nuvarande regler en bank från att bevilja kredit till en kund som överstiger 15 % av dess eget kapital.

I balansräkningen var den kapitalkälla som plötsligt förändrades under perioden kortfristiga skulder med ett saldo på 2 656 miljarder VND, mer än tre gånger högre än i början av året. Av detta var beloppet att betala för köp av obligationer 2 187 miljarder VND.

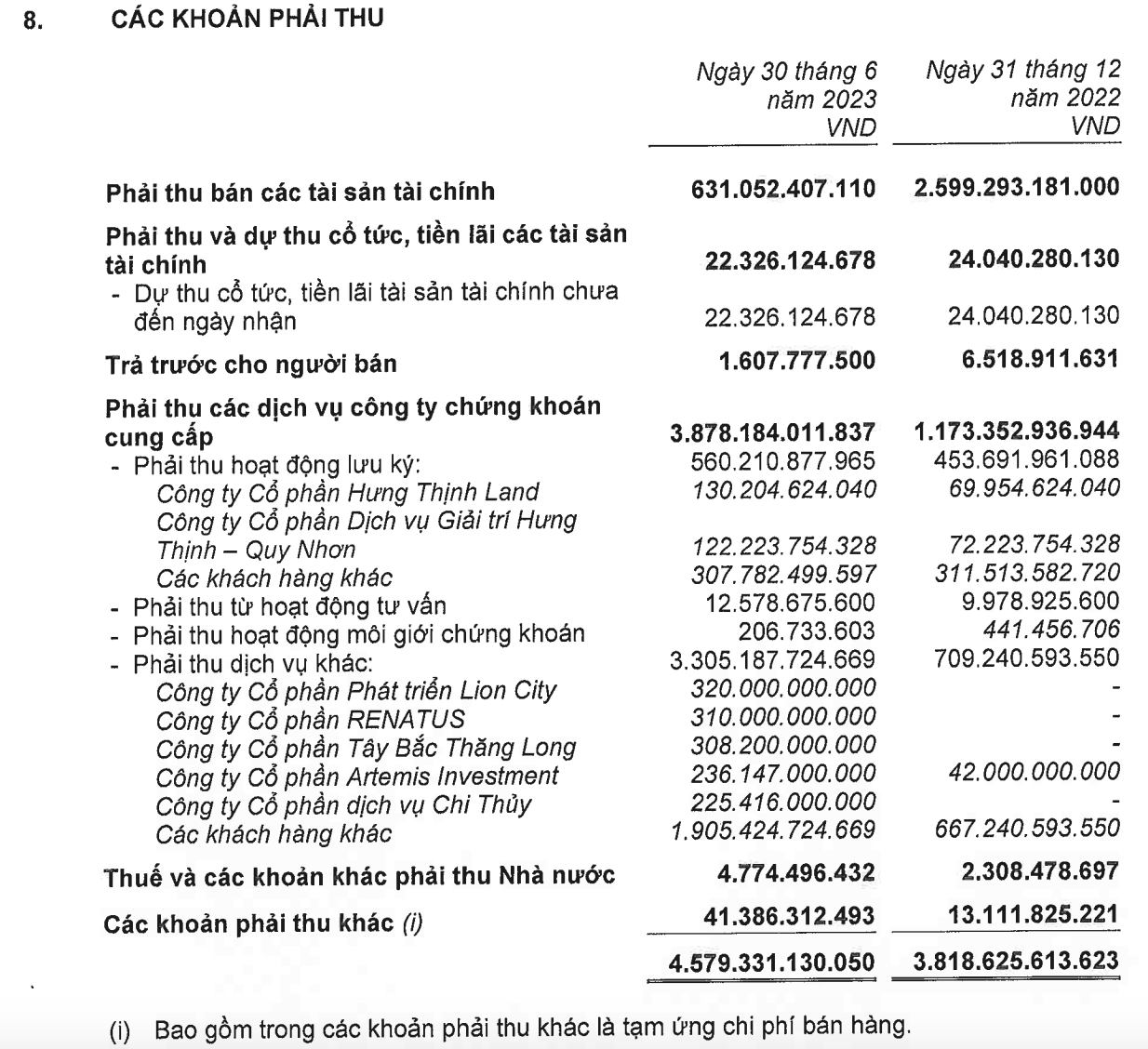

När det gäller tillgångar är posten med ett anmärkningsvärt saldo fordringar på 4 579 miljarder VND, 2,3 gånger högre än TPS stiftelsekapital.

Av dessa ökade andra servicefordringar kraftigt från 709 miljarder VND till 3 305 miljarder VND. Majoriteten av dessa är grupper som TPS - TPBank-gruppen arrangerat för att emittera stora mängder obligationer under tidigare år, såsom Tay Bac Thang Long Joint Stock Company (308 miljarder VND) som är en juridisk person relaterad till R&H Group Joint Stock Company, eller nästan 1 100 miljarder VND från fyra företag relaterade till en multibranschgrupp noterad på HSX, nämligen Lion City Development Joint Stock Company (320 miljarder VND), Renatus Joint Stock Company (310 miljarder VND), Artemis Investment Joint Stock Company (236 miljarder VND) eller Chi Thuy Service Joint Stock Company (225 miljarder VND).

TPS kundfordringar (Källa: Bokslut).

På R&H-gruppens sida visar Vinahud Housing and Urban Development JSCs finansiella rapporter att TPBank i slutet av juni 2023 hade utbetalt totalt 1 710 miljarder VND till Vinahud för att köpa aktier i två projektföretag från R&H-gruppen.

Tidigare var TPBank - TPS arrangör för emissionen av R&H Groups obligationer till ett värde av mer än 8 000 miljarder VND under perioden 2020-2021. Som analyserats i en tidigare artikel förfaller en stor del av dessa i år, vilket leder till betydande press inte bara på emittenten R&H Group, utan även på arrangören TPBank - TPS, i samband med ett alltmer begränsat utrymme för skuldsaneringsverktyg.

Inte långt efter att TPBank betalade ut mer än 1 700 miljarder VND till Vinahud utfärdade statsbanken nyligen cirkulär 06/2023 som reglerar kreditinstituts utlåningsverksamhet, vilket i enlighet därmed kräver att banker inte lånar ut för att betala för kapitaltillskott, köpa och ta emot överföringar av kapitaltillskott från LLC:er och partnerskap; bidra med kapital, köpa och ta emot överföringar av aktier i JSC:er som inte är noterade på aktiemarknaden eller inte har registrerats för handel i UPCoM:s handelssystem.

Kreditinstitutens utlåning för detta kapitalbehov är i många fall potentiellt riskabel. Det är ett kapitalbehov vars syfte är svårt att kontrollera, eftersom kreditinstitutet inte kan kontrollera kapitalmottagarens kapitalanvändning och det saknas grund för regelbunden bedömning av kapitalmottagarens finansiella situation, driftssituation och skuldbetalningsförmåga.

I synnerhet är detta också en av de former som kunder kan använda för att dölja formen av ömsesidigt ägande .

Hualien

[annons_2]

Källa

![[Foto] Panorama över finalomgången i Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Foto] Generalsekreterare To Lam tar emot vice ordförande för Luxshare-ICT Group (Kina)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[Foto] Premiärminister Pham Minh Chinh träffar representanter för framstående lärare](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

Kommentar (0)