Likviditeten har inte förbättrats ännu

Enligt en färsk undersökning från Batdongsan.com.vn fortsätter situationen med att "minska förluster" för alla typer av resortfastigheter, särskilt lägenheter i lägenhetskomplexet. Även om det inte längre sker massiva försäljningar som under COVID-19-pandemin eller den "frysta" marknadsperioden i början av 2023, har nyheterna om att "minska förluster" kontinuerligt skjuts upp på fastighetsmarknaderna visat negativiteten på denna marknad.

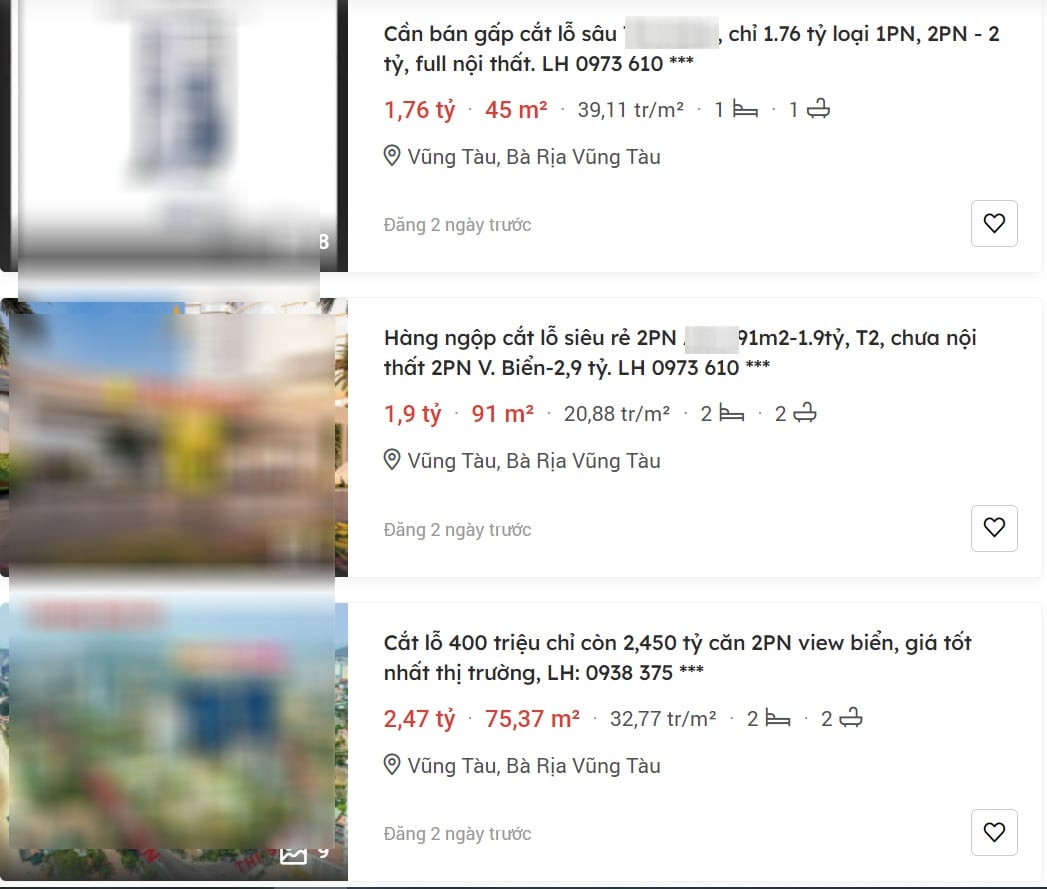

Dessa försäljningsannonser kommer från många projekt, från Quang Ninh - där de flesta resortfastighetsprojekten är koncentrerade i den norra regionen - till Quang Binh , Da Nang, Kien Giang, Vung Tau... Speciellt med typen av resortvillor noteras det att i vissa projekt har "förlustbesparande" priset minskat från 3-9 miljarder VND/enhet jämfört med den period då marknaden var livlig.

Många "förlustbesparande" annonser för resortfastigheter publiceras på fastighetsmarknaderna.

När det gäller Condotel verkar det som att många investerare har tröttnat på den här typen av fastigheter eftersom det fortfarande finns många problem, såsom olösta juridiska frågor, otillfredsställande vinster och särskilt oenighet om investerarens drifts- och förvaltningsmetoder. Med den här typen av fastigheter ligger förlustpriset vanligtvis mellan 15-30 % beroende på projekt och område.

En färsk rapport från DKRA Vietnam visar också att bristen på likviditet fortsätter hos investerare i de flesta resortfastighetssegment över hela landet. I augusti 2023 såldes endast 3 enheter i resortradhus/butikshussegmentet, endast 9 enheter i resortvillor och 17 enheter i lägenheter.

Denna situation har drivit upp marknadsutbudet till en hög nivå. Ackumulerat fram till juni har utbudet av lägenheter skjutit i höjden till mer än 42 000 enheter, medan strandbutiker och resortvillor tillsammans uppgår till cirka 30 000 enheter.

Dålig likviditet gör att fastighetsbeståndet på semesteranläggningar ökar dag för dag.

Inför denna situation fortsätter projektinvesterare att i stor utsträckning tillämpa många förmånliga policyer, rabatter för snabba betalningar, räntestöd, amorteringstid, leaseback-åtaganden... för att stimulera marknadens efterfrågan. I vissa enskilda projekt sänks priserna på resortvillor med 40–50 % för kunder som betalar snabbt.

Orsakerna till och förekomsten av den frusna semesterfastighetsmarknaden har tydligt påpekats, inklusive problem relaterade till återhämtningen av turistnäringen . Med ett litet antal besökare har lönsamheten för semesterfastigheter minskat kraftigt, vilket har lett till att många investerare inte längre vill uppmärksamma denna marknad.

Turistbranschen kan inte återhämta sig på kort sikt

Enligt forskning från Savills återhämtar sig affärsverksamheter för fritidsbehov, såsom hotell, i de flesta länder runt om i världen gradvis till nivåerna före pandemin, förutom i Asien och Stillahavsområdet .

I Sydostasien leder Singapore återhämtningen, tack vare tillväxt i genomsnittliga rumspriser (ADR). Thailand har också noterat en god återhämtning. Samtidigt är affärsaktiviteten på den vietnamesiska marknaden lägre än nivåerna före pandemin, vilket återspeglas i både beläggning och ADR.

Mauro Gasparotti, chef för Savills Hotels, kommenterade: ”Faktorer som påverkar den vietnamesiska semesterortmarknaden kan delas in i tre grupper: kortsiktig, medellångsiktig och långsiktig. Varje grupp har en annan inverkan på marknadens återhämtningsprocess. På kort sikt medför frånvaron av kinesiska turister, som stod för 32 % av de totala internationella besökarna till Vietnam 2019, många utmaningar för semesterortsbranschen. Dessutom har kostnaden för långdistansflygningar blivit dyrare, vilket också påverkar återhämtningen på vissa marknader, såsom den europeiska marknaden. Jämfört med samma period 2019 är det totala antalet europeiska besökare till Vietnam fortfarande cirka 38 % lägre än nivån före pandemin.”

Herr Mauro Gasparotti, chef för Savills Hotels.

Siffror visar att den asiatiska turistmarknaden till Vietnam under de första åtta månaderna 2023 också var 32 % lägre än nivåerna före pandemin. Sydkorea är för närvarande den största internationella turistmarknaden till Vietnam, men det totala antalet besökare är fortfarande lägre än 2019.

När det gäller den folkrika marknaden som Kina nådde antalet besökare till Vietnam endast 950 000 totalt, vilket motsvarar 28 % jämfört med samma period 2019. De amerikanska och australiska turistmarknaderna var cirka 8 % lägre än samma period 2019 och nådde totalt 900 000 besökare, främst turister från USA och Australien.

Tillsammans med den långsamma återhämtningen av efterfrågan påverkar överutbudssituationen även förmågan att återhämta sig och utvecklas. Statistik från Savills Hotels visar att sedan 2016 har i genomsnitt cirka 15 000 rum i mellan- till högprissegmentet tillkommit på boendemarknaden varje år. Därmed har rumsutbudet fördubblats på bara sex år.

Inhemska turister är fortfarande den främsta drivkraften för turismen i Vietnam. Under de första åtta månaderna 2023 välkomnade Vietnams turistindustri 86 miljoner inhemska besökare, en ökning med 7,8 % jämfört med föregående år. Detta förväntas bli tillväxtmotorn för turistindustrin på medellång och lång sikt.

När det gäller den andra frågan om marknadsutbudet anser Savills experter att den vietnamesiska hotellbranschen anses ha stor potential, men att inte alla modeller kan fungera effektivt. Vissa investerare rusar in på marknaden utan en grundlig bedömning av de lokala marknadsförhållandena, även om de antar att alla hotellaffärsmodeller är desamma.

Detta gör att planeringen och genomförandet av projektet inte utförs korrekt, vilket begränsar projektets förmåga att drivas efter att det är slutfört. Samtidigt, beroende på marknadsförhållandena, kan vissa hotellmodeller fungera mer effektivt.

[annons_2]

Källa

![Övergången till Dong Nai OCOP: [Artikel 3] Koppla samman turism med konsumtion av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)