Det är inte bara belånade sektorer som fastigheter och bygg som upplever vinstutjämning; många företag i andra branscher står också inför höga räntekostnader.

Stora utestående finansiella skulder och räntekostnader har länge varit viktiga indikatorer på fastighetsbolagens affärsresultat. Novaland (NVL) har för närvarande nästan 59 000 miljarder VND i finansiella skulder, och under årets första nio månader spenderade man nästan 530 miljarder VND på räntekostnader, motsvarande 2 miljarder VND per dag.

Om vi betraktar räntan som betalats på lån enligt kassaflödesanalysen ökar den faktiska siffran avsevärt. Följaktligen betalade Novaland över 3 350 miljarder VND i ränta på lån under de första nio månaderna. Detta är också en av anledningarna till att företaget ådrog sig en förlust på 958 miljarder VND efter tre kvartal.

Andra företag som Khang Dien (KDH), Nam Long (NLG) och Dat Xanh (DXG) spenderade också hundratals miljarder dong på räntebetalningar under årets första nio månader, vilket fick deras vinster att krympa.

Historien om att behöva betala miljarder dong i ränta på lån varje dag dyker också upp inom byggsektorn. Vinaconex (VCG) spenderade 638 miljarder dong på denna kostnad under de första nio månaderna, medan Hoa Binh (HBG) var tvungen att spendera mer än 418 miljarder dong, båda visar tvåsiffriga ökningar jämfört med samma period 2022. Ricons räntekostnader var lägre, cirka 31 miljarder dong, men de ökade 2,6 gånger jämfört med samma period förra året.

Transaktioner på en bank i Ho Chi Minh-staden, november 2022. Foto: Thanh Tung

Även i branscher med gynnsamma affärsförhållanden påverkas vinsterna kraftigt av räntekostnader. Trots stark export och topppriser på ris rapporterade Loc Troi Group (LTG) en nettoförlust på 327 miljarder VND under tredje kvartalet. Detta berodde på tunna vinstmarginaler i kombination med stigande kostnader. Mer specifikt uppgick räntekostnaderna till 164 miljarder VND, nästan 2,5 gånger högre än samma period 2022. Under årets första nio månader spenderade LTG 438 miljarder VND på räntebetalningar.

Trots att intäkterna översteg 7 300 miljarder VND – den högsta nivån sedan aktiekapitalet 2018 – efter avdrag för kostnader, genererade Vinafood II (VSF) endast 10 miljarder VND i vinst efter skatt. Bland de fasta kostnaderna stod finansiella kostnader för 165 miljarder VND, en 3,5-faldig ökning jämfört med tredje kvartalet 2022.

På liknande sätt påverkades även boskapsföretag av räntorna. BAF Agriculture redovisade en kraftig ökning av de finansiella kostnaderna under de första nio månaderna, från 162 miljoner VND till 109 miljarder VND, främst på grund av en mer än femfaldig ökning av räntorna. Samtidigt var Dabaco (DBC) tvungen att betala 199 miljarder VND i ränta under årets första nio månader, en ökning med hälften jämfört med samma period föregående år.

Dessutom noterade marknaden även många företag med en kraftig ökning av räntekostnader, såsom Yeah1 Group (YEG), som spenderade fyra gånger mer för att betala ränta på finansiella skulder, medan denna siffra var cirka 1,5 gånger för Song Da Corporation (SJG) och Petrolimex (PLX)...

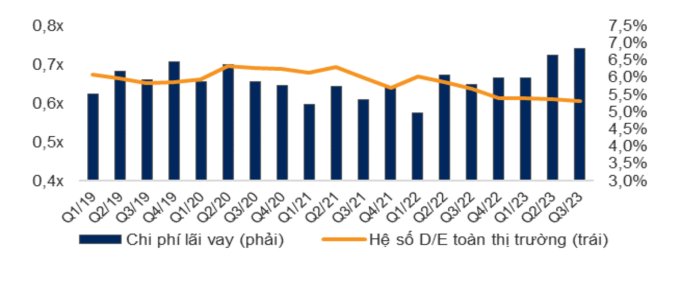

Räntekostnader och skuldsättningsgrad för hela marknaden. Källa: VNDirect

Enligt statistik från WiGroup, en leverantör av ekonomisk och finansiell data, minskade räntekostnaderna under tredje kvartalet med 1 552 miljarder VND jämfört med andra kvartalet, en minskning med 11,2 %. Denna siffra är dock fortfarande hög jämfört med perioden från 2021 till nutid, näst efter föregående kvartal. Procentuellt sett rapporterade VNDirect att räntekostnaderna under tredje kvartalet nådde 6,8 % av den totala vinsten, en ytterligare ökning med 0,2 procentenheter jämfört med andra kvartalet. Detta är också den högsta nivån sedan början av 2019. Denna analysgrupp anser att företagens totala rörelseresultat fortfarande urholkas av finansiella kostnader.

Sedan mars har Vietnams statsbank sänkt styrräntan flera gånger, och även inlåningsräntorna har sjunkit till nivåerna före pandemin. Utlåningsräntorna släpar dock efter och är fortfarande höga. VnExpress observationer hos många banker visar att låga räntor på 7–9 % endast gäller för nya lån, medan befintliga lån fortfarande ligger runt 10–13 % per år.

Anledningen tros vara att bankerna ännu inte har undgått bördan av höga finansieringskostnader från slutet av förra året. Dessutom beror räntesänkningarna på varje banks policy, men tidsfördröjningen för att justera kapitalkostnaden i verksamheten behöver beaktas.

Under ett möte i nationalförsamlingen i början av november uppgav statsbankschefen Nguyen Thi Hong att räntorna på nya lån hade minskat med 2 % jämfört med förra året. Inklusive både befintliga och nya lånebalanser har räntorna minskat med cirka 1 % jämfört med slutet av 2022. Vietnams statsbank begärde att bankerna skulle fortsätta att se över och effektivisera administrativa förfaranden och förkorta handläggningstiderna för låneansökningar för att underlätta kreditstöd för företag och privatpersoner.

Tat Dat

[annons_2]

Källänk

![[Bild] Nationalförsamlingen diskuterar genomförandet av den socioekonomiska utvecklingsplanen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

![[Foto] Generalsekreterare och president To Lam möter nationalförsamlingsdelegater från etniska minoriteter.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

Kommentar (0)