I bankbranschens digitala transformationskapplöpning går utökningen av verktyg och anslutningar för användare hand i hand med problemet med att rensa och skydda användardata från vågen av cyberbrottslighet. Investeringar i teknik måste vara långsiktiga och storskaliga. Biometrisk autentisering är det första testet, vilken bank kommer att nå mållinjen först?

Högteknologisk brottslighet "invaderar" den digitala transformationseran

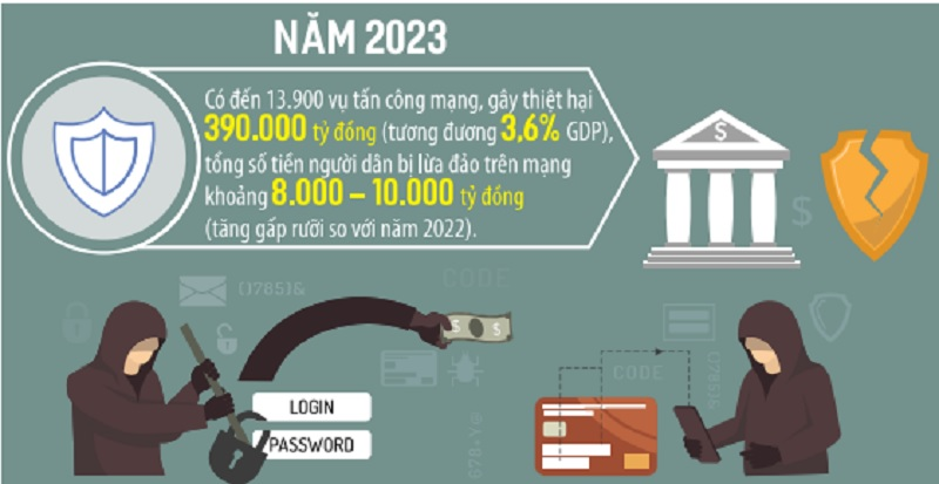

Enligt uppgifter från avdelningen för cybersäkerhet och högteknologisk brottsförebyggande verksamhet inträffade upp till 13 900 cyberattacker år 2023, vilket orsakade skador på 390 000 miljarder VND (motsvarande 3,6 % av BNP). Den totala summan pengar som människor blev lurade online var cirka 8 000–10 000 miljarder VND (1,5 gånger högre än år 2022).

Enligt statistik från ministeriet för offentlig säkerhet och ministeriet för information och kommunikation finns det för närvarande tre huvudgrupper av bedrägerier (varumärkesförfalskning, kontotillgodoräknande och andra kombinerade former) med 24 bedrägerimetoder. Några av de viktigaste metoderna och knepen för att begå brott är icke-kontanta betalningsaktiviteter för att vanligtvis tillägna sig tillgångar.

Chefen för betalningsavdelningen (SBV), Pham Anh Tuan, sade att icke-kontanta betalningsaktiviteter har utvecklats starkt på senare tid, med mer än 182 miljoner betalkonton för enskilda kunder, vilket motsvarar mer än 87 % av vuxna som har bankkonton. I synnerhet har antalet betalningstransaktioner via mobila kanaler och QR-koder ökat snabbt. Detta innebär dock att bankbranschen står inför risker och utmaningar gällande säkerhet och sekretess, särskilt genom att brottslingar använder högteknologi för att bedra och tillägna sig människors pengar och konton med många sofistikerade knep.

Följaktligen är det vanligaste bedrägeriet att utnyttja den statliga myndighetens policy för standardisering av information om telefonnummer, bankkonton, skatteavdragsdeklarationer, VNIeD-kontoidentifiering... (som innehåller skadlig kod) och begära att följa instruktioner, för att sedan tillägna sig telefonnummer och använda de erhållna telefonnumren för att tillägna sig tillgångar på människors konton (e-plånböcker, banker).

Till exempel, enligt en representant för avdelningen för cybersäkerhet och högteknologisk brottsförebyggande åtgärder (A05) vid ministeriet för offentlig säkerhet, skickade bedragaren en konstig länk och bad offret att få tillgång till och installera programvara som heter "General Department of Taxation" för att betala skatt och sänka momsen från 10 % till 8 %. Efter att ha installerat programvaran upptäckte offret att hundratals miljoner dong hade förlorats från hans bankkonto.

Några andra former av bedrägerier från cyberbrottslingar inom finans- och banksektorn är att utge sig för att vara bankers varumärkesmeddelanden (SMS-varumärken); att utge sig för att vara anställda eller e-postadresser hos vissa banker och finansinstitut för att locka personer i behov av lån att fylla i kontoinformation, tillhandahålla engångskoder för att registrera sig för onlinelån eller överföra pengar för att göra låneansökningar och sedan tillägna sig pengar från låntagare/personer som tillhandahåller engångskoder till bankkonton.

För att förhindra cyberbrottslighet är banker fast beslutna att rensa och skydda data.

I Vietnam är banksektorn en av de branscher med den starkaste och mest framgångsrika digitala transformationen. Enligt statistik från Vietnams statsbank (SBV) nådde den genomsnittliga tillväxten i antalet mobila betalningstransaktioner och QR-koder under perioden 2017–2023 över 100 %/år.

I den digitala transformationskampen identifierar banker datarening och dataskydd som viktiga frågor. Att koppla samman och integrera nationella befolkningsdata hjälper banker inte bara att utveckla digitala produkter, utan också att förhindra bedrägerier. Enligt Pham Duc Long, biträdande minister för information och kommunikation : "Bankbranschen behöver förbättra riskhanteringskapaciteten, skydda kunddata och samarbeta nära med myndigheterna för att bygga ett säkert och hälsosamt digitalt ekosystem" .

För människor hjälper det att snabbt och enkelt tillhandahålla och dela information med banken genom att ansluta för att autentisera identitet från VNeID på digitala bankapplikationer. Detta säkerställer säkerhet, trygghet, datasekretess, undviker fall av informationsförfalskning och, viktigast av allt, förebygger risker, eftersom autentisering utförs på rätt kundenhet.

Förutom datarening har banker också introducerat många nya lösningar och applikationer för att autentisera chipförsedda medborgaridentifikationskort. Följaktligen har användningen av autentiseringsläsare vid transaktionsdiskar, där information autentiseras via NFC-läsning för att avkoda information som lagras i chippet på medborgaridentifikationskort, ersatt den gamla traditionella tekniken som medför många risker när människor öppnar konton.

Med Vietcombank , förutom att låta kunder registrera/uppdatera biometrisk information, granskar och rensar denna bank samtidigt kundinformation med många metoder, inklusive: användning av chip-inbäddade CCCD-kort, användning av elektroniska identifieringskonton (VneID). Dessutom tillämpar Vietcombank även medborgarkreditpoängsättning i kreditgivningsaktiviteter för kunder.

Kunder kan registrera/uppdatera information och registrera sig för tjänster via surfplatta vid Vietcombanks transaktionsdisk.

Den första banken som ansluter och autentiserar sig med VNeID-appen och bygger ett "digitalt staket" för att skydda kunderna.

Vid evenemanget Banking Digital Transformation 2024 introducerade Vietcombank en lösning för att identifiera och autentisera personlig kundinformation och biometriska ansiktsbilder av kunder genom en direkt koppling mellan bankappen och VNeID-appen. Vietcombank är den första banken som tillämpar denna lösning, vilket ger en sömlös och helt online-upplevelse och säkerställer att informationen matchar den mest uppdaterade nationella befolkningsdatabasen. Vietcombank demonstrerade också den biometriska autentiseringsapplikationen med ansiktsdata (Facepay) enligt de nya reglerna från Vietnams statsbank, vilket bidrar till att stärka bedrägeriförebyggandet vid elektroniska transaktioner.

När betalningstransaktioner kräver ansiktsautentisering kommer brottslingar inte att kunna jämföra ansiktet på den ursprungliga profilen och har svårt att ta kontoinnehavarens pengar. Pham Tien Dung, vice chef för Vietnams statsbank, bedömde: " Biometrisk autentisering är mycket viktig, eftersom när informationen blir stulen installerar brottslingar den ofta på en annan enhet för att utföra stölden. Men banker kräver biometrisk autentisering. Därför kan brottslingar inte installera den på en annan enhet för att stjäla pengar."

Vid en presskonferens organiserad av Vietnams statsbank den 23 juli sa Le Hoang Tung, biträdande generaldirektör för Vietcombank, att Vietcombank efter mer än 3 veckors implementering framgångsrikt har uppdaterat biometrisk information för mer än 3,4 miljoner kunder, varav mer än 600 000 kunder gjorde det via direkt app-till-app-koppling mellan VCB Digibank-applikationen och VneID-applikationen (en metod som hittills endast Vietcombank har implementerat). "Banken ökar och kommer att fortsätta att öka investeringarna i teknik så att kunderna kan få en bättre biometrisk autentisering och digital bankupplevelse. Biometrisk autentisering kommer att hjälpa människors bankkonton att säkras bättre, vilket bidrar till att begränsa alltmer sofistikerade bedrägerier" , betonade Vietcombank-ledaren.

Det är känt att Vietcombank har implementerat många synkrona lösningar för att samla in biometrisk information för kunder vid transaktionsdiskar, på VCB Digibanks digitala kanal, hantera centraliserade transaktionsgränser, autentisera transaktioner på VCB Digibank eller påfyllning av e-plånböcker...

PV

![[Foto] Generalsekreterare To Lam och nationalförsamlingens ordförande Tran Thanh Man deltar i 80-årsjubileet av den traditionella dagen för den vietnamesiska inspektionssektorn](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)