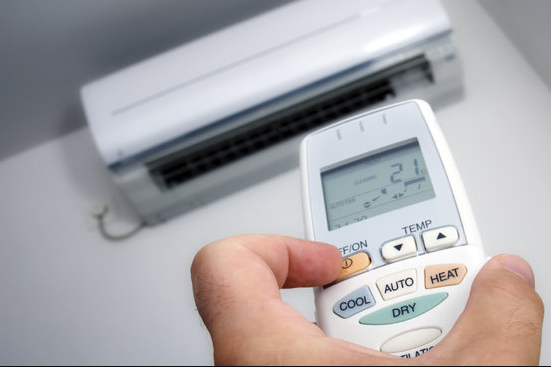

Bensin och luftkonditioneringsapparater är båda nödvändiga varor. Vid mötet med nationalförsamlingens ständiga utskott föreslogs det i yttranden att regleringen om att tillämpa särskild konsumtionsskatt på dessa två varor skulle tas bort.

På eftermiddagen den 10 mars avgav nationalförsamlingens ständiga utskott yttranden om hur man förklarar, godkänner och reviderar lagutkastet om särskild konsumtionsskatt (ändrat).

Lagförslaget föreskriver att luftkonditioneringsapparater med en kapacitet på 90 000 BTU eller mindre, med undantag för de som av tillverkaren endast är avsedda att installeras på transportmedel inklusive bilar, järnvägsvagnar, fartyg, båtar och flygplan, också är föremål för särskild konsumtionsskatt.

Om tillverkningsorganisationen eller individen säljer eller importören eller individen importerar varje del separat, heta eller kalla blocket, är de varor som säljs eller importeras (heta block, kallblock) fortfarande föremål för särskild konsumtionsskatt som för den färdiga produkten (komplett luftkonditionering).

Dessutom föreskriver lagförslaget även särskild konsumtionsskatt på alla typer av bensin.

Den ständige vice ordföranden för kommittén för folkets strävanden och tillsyn, Le Thi Nga, sade att lagförslaget fortfarande föreskriver att bensin av alla slag är en vara som omfattas av särskild konsumtionsskatt. Den särskilda konsumtionsskattens natur är att läggas på lyxvaror, inte att uppmuntra konsumtion. Samtidigt är bensin en viktig vara, oumbärlig i människors liv.

"Att införa en särskild konsumtionsskatt på nödvändiga varor för människor är inte i enlighet med skattens natur och syfte", konstaterade Ms. Nga.

Hon upprepade att hon vid det föregående mötet i den ständiga kommittén, såväl som i diskussionsgruppen under nationalförsamlingens session, hade föreslagit och sett många yttranden i media om detta ändringsförslag med begäran om att se över och ta bort den särskilda konsumtionsskatten på bensin, men det har inte förklarats.

Hon begärde att de utarbetande och granskande myndigheterna skulle ge ytterligare förklaringar. ”För närvarande finns det ingen förklaring i rapporten som anger att det är nödvändigt att behålla den särskilda konsumtionsskatten på bensin. Jag föreslår att denna skatt på bensin tas bort”, föreslog Ms. Nga.

Angående luftkonditioneringsapparater med normal kapacitet sa Ms. Nga att för tio år sedan var luftkonditioneringsapparater en lyxvara, men nu är luftkonditioneringsapparater med normal kapacitet också en viktig vara.

"Vi föreslår att den särskilda konsumtionsskatten på denna vara tas bort. Vi föreslår att den särskilda konsumtionsskatten på bensin och luftkonditioneringsapparater med normal kapacitet tas bort. Om den inte tas bort måste vi förklara varför vi sätter viktiga varor under särskild konsumtionsskatt", tillade Ms. Nga.

I ett senare uttalande höll ordföranden för lag- och rättviseutskottet, Hoang Thanh Tung, med Le Thi Ngas ständige vice ordförande för folkets strävanden och tillsynskommittén om särskild konsumtionsskatt på bensin och luftkonditioneringsapparater.

Herr Tung betonade att bensin är en mycket viktig vara och en insatsvara i ekonomin , i människors liv måste alla använda bensin. Enligt honom är detta egentligen inte en lyxvara som ska beskattas med särskild konsumtionsskatt och bensin är också föremål för miljöskyddsskatt.

Han ställde frågan: "Är det här rätt tidpunkt att överväga huruvida man ska fortsätta att reglera bensin som en produkt som omfattas av särskild konsumtionsskatt? Detsamma bör beaktas med luftkonditioneringsapparater."

Nationalförsamlingens delegater som diskuterade detta lagförslag vid den åttonde sessionen hade också många åsikter som föreslog att frågan skulle övervägas.

"Från landsbygd till stadsområden finns det nästan inget hus som inte har 1-2 luftkonditioneringsapparater. Vi anser att luftkonditioneringsapparater med en kapacitet på 90 000 BTU eller mindre är lyxvaror, och att införa en särskild konsumtionsskatt är egentligen inte lämpligt. Om vi fortsätter att införa den måste vi ha en mycket specifik förklaring för att övertyga nationalförsamlingens delegater", sade Tung.

Ordföranden för ekonomiska och finansiella kommittén, Phan Van Mai, förklarade senare att om de nödvändiga insatsvarorna för livet inte beskattas på specialkonsumtion, är det möjligt att överväga att höja miljöskyddsskatten. Den utarbetande och granskande myndigheten kommer att omvärdera och, om nödvändigt, be om ytterligare kommentarer.

Biträdande finansminister Cao Anh Tuan sade att efterfrågan på kyl- och luftkonditioneringsutrustning i vårt land har ökat under senare år.

Även om vissa luftkonditioneringsapparater har ändrat tekniken för att minska miljöpåverkan och spara el, använder de fortfarande olika köldmedier, av vilka många är skadliga för miljön, ozonskiktet och har potential att orsaka global uppvärmning.

Sydkorea, Indien och Norge inför punktskatter på fluorkolväten (HFC) som används i luftkonditioneringsapparater. I Europa har många länder bestämmelser som begränsar användningen av luftkonditioneringsapparater för att spara energi. Därför anser den lagstiftande myndigheten att det är nödvändigt att fortsätta att ta ut punktskatter på luftkonditioneringsapparater med en kapacitet på 90 000 BTU eller mindre för att öka medvetenheten om att begränsa förbrukningen, spara el och skydda miljön.

Angående bensin sa biträdande finansministern att det finns många fossila bränslen som inte är förnybara, så det är nödvändigt att använda energi ekonomiskt, så de flesta länder tar ut särskild konsumtionsskatt på bensinprodukter.

I Vietnam har uppbörden av särskild konsumtionsskatt på bensin tillämpats sedan 1995, i över 20 år nu, och har varit mycket stabil. För att uppmuntra företag och privatpersoner att använda biobränsle, och för att uppbörden ska vara stabil, borde det inte finnas något behov av att ta upp frågan om att ta bort bensin från den särskilda konsumtionsskatten.

Även låginkomsttagare använder luftkonditionering, varför införa särskild konsumtionsskatt?

[annons_2]

Källa: https://vietnamnet.vn/de-nghi-bo-thue-tieu-thu-dac-biet-voi-xang-dieu-hoa-vi-khong-phai-hang-xa-xi-2379212.html

![[Foto] Premiärminister Pham Minh Chinh och FN:s generalsekreterare António Guterres deltar i presskonferensen vid undertecknandet av Hanoi-konventionen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761391413866_conguoctt-jpg.webp)

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man tar emot FN:s generalsekreterare António Guterres](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761390815792_ctqh-jpg.webp)

![[Foto] Premiärminister Pham Minh Chinh tar emot FN:s generalsekreterare António Guterres](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761390212729_dsc-1484-jpg.webp)

![[Foto] Generalsekreterare To Lam möter generalsekreterare och Laos president Thongloun Sisoulith](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761380913135_a1-bnd-4751-1374-7632-jpg.webp)

Kommentar (0)