|

En viktig inkomstkälla för banker.

I början av december 2025 trädde dekret nr 304/2025/ND-CP daterat 25 november 2025 officiellt i kraft. Dekretet anger villkoren för att beslagta säkerhet för förfallna lån som är enda bostad eller primär eller enda försörjningsmedel. För att säkerhet som är enda bostad eller primär eller enda försörjningsmedel ska kunna beslagtas måste den säkerhetsställde därför avsätta en summa pengar till borgensmannen (6–12 månadslöner beräknade på minimilönen).

Dekretet banar väg för banker att återhämta sig och lösa osäkra fordringar utan att gå via domstol. Detta förväntas bidra till att bankernas intäkter från rekonstruktion av osäkra fordringar ökar snabbt under den kommande perioden. Mot bakgrund av krympande nettoräntemarginal på grund av stigande ingående räntor anses denna aktivitet vara en ny drivkraft för vinsttillväxt för banker under 2026.

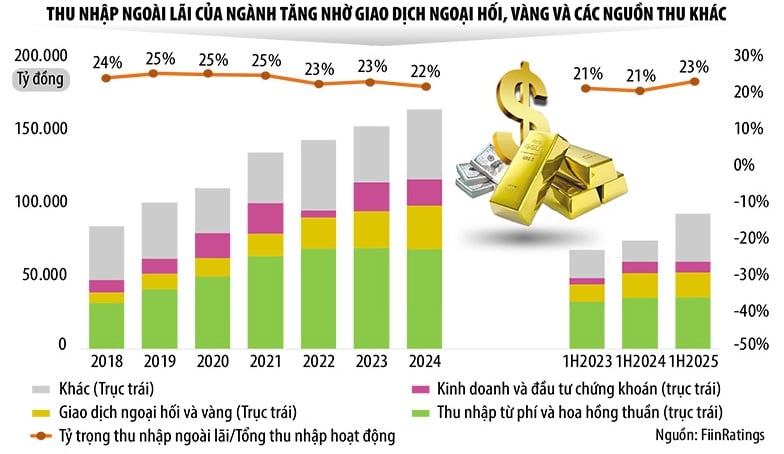

Faktum är att hanteringen av osäkra fordringar redan innan förordningen trädde i kraft var en av bankernas största inkomstkällor (bokförd som vinst från annan verksamhet). Hos många banker nådde nettovinsten från den operativa verksamheten tusentals, till och med tiotusentals miljarder dong, och växte exponentiellt.

Finansiella rapporter visar att nettovinsten från andra verksamheter inom Techcombank, TPBank, BIDV etc. fördubblades under årets första nio månader jämfört med samma period föregående år. Hos ABBank ökade denna siffra till och med 13 gånger.

"Inför 2026 kommer legaliseringen av resolution 42/2017/QH14 i lagen om kreditinstitut (ändrad), som trädde i kraft den 15 oktober 2025, att bidra till att stärka förmågan att återkräva säkerheter, vilket förbättrar skuldindrivningsgraden och gör 'andra' inkomstkällor mer stabila och hållbara", uppgav FiinGroup.

Enligt Nguyen Duc Lenh, biträdande direktör för State Bank of Vietnam (SBV) Branch Region 2, kommer dekret 304/2025/ND-CP att skapa förutsättningar för kreditinstitut att proaktivt hantera och driva in skulder, cirkulera kapital och förbättra effektiviteten i bankernas kreditverksamhet. Samtidigt kommer dekretet också att bidra till att öka låntagarnas ansvarskänsla, särskilt när det gäller att använda kapital för rätt ändamål och betala tillbaka skulder i tid.

Samtidigt anser Nguyen Quoc Hung, generalsekreterare för Vietnams bankförening, att de nya bestämmelserna i den ändrade lagen om kreditinstitut och dekret 304/2025/ND-CP är viktiga steg framåt, som hjälper banker att vara mer proaktiva i hanteringen av osäkra fordringar och lösa upp flödet av stillastående kapital.

Representanter för Vietnams bankförening bekräftade dock också att kommersiella banker inte vill behöva utmäta lån. Den största förväntningen på banker när dessa regler träder i kraft är att hjälpa kunderna att undvika att skjuta upp saker och att de blir bättre medvetna om att uppfylla sina skuldbetalningsskyldigheter.

Med kredittillväxt är det osannolikt att osäkra fordringar kommer att öka kraftigt.

Enligt Vietnams statsbank uppgick krediten till ekonomin per den 27 november 2025 till över 18,2 miljoner VND, en ökning med 16,56 % jämfört med slutet av 2024 (jämfört med en ökning med 11,47 % under samma period 2024 jämfört med slutet av 2023; och en ökning med 15,09 % i slutet av 2024 jämfört med slutet av 2023). Vietnams bankförening förutspår att kredittillväxten kan nå cirka 19–20 %. För att stödja målet på 10 % BNP-tillväxt måste kredittillväxten år 2026 vara högre än i år.

Även om kreditvolymen har ökat avsevärt jämfört med tidigare år, tror experter att nya regleringar för indrivning och hantering av osäkra fordringar kommer att göra bankerna mer proaktiva i hanteringen av osäkra fordringar, och kundernas medvetenhet om skuldåterbetalning kommer också att öka. Därför, trots ökningen av kreditvärdighet, förväntas osäkra fordringar förbli under kontroll.

"Även om trycket från osäkra fordringar är ganska betydande under den kommande perioden, har bankerna många lösningar för att kontrollera riskerna, så andelen osäkra fordringar kommer att förbli under kontroll, även om den absoluta storleken på osäkra fordringar kommer att öka proportionellt med kreditvärdigheten", kommenterade Nguyen Quoc Hung.

Enligt analytiker på SSI Securities Company kommer banksektorns totala vinst att öka med cirka 17,7 % år 2026. Av dessa är förmågan att återvinna tidigare avskrivna kundförluster en av de tre drivkrafterna för bankernas vinsttillväxt nästa år.

Agribank Securities Joint Stock Company förutspår också att banksektorns räntenetto endast kommer att öka med 13–15 % under 2026, men att icke-ränterelaterade intäkter kan öka kraftigt med 30–40 %. Den fortsatt positiva skuldåterhämtningen är den främsta orsaken till denna situation.

Enligt Agrisecos prognos kommer förfallna lån inom banksektorn att gå in i en ny nedåtgående cykel under den kommande perioden i takt med att processen att hantera dem enligt resolution 42/2017/QH14 accelereras, fastighetsmarknaden förbättras och företagens kassaflöde stabiliseras igen.

Källa: https://baodautu.vn/thu-hoi-no---dong-luc-moi-cho-tang-truong-loi-nhuan-ngan-hang-d455102.html

![[Foto] Premiärminister Pham Minh Chinh tar emot Laos utbildnings- och idrottsminister Thongsalith Mangnormek](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Live] Gala för samhällsåtgärder 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Foto] Premiärminister Pham Minh Chinh tar emot guvernören i Tochigi-provinsen (Japan)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Bild] Läckta bilder inför galan Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Video] Oberoende och självständighet kopplat till internationell integration genom 40 år av reformer](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765899635777_1-1-8054-png.webp)

Kommentar (0)