อัตราผลกำไรอยู่ที่เพียง 1.97% ซึ่งแทบจะเป็นระดับ “ต่ำสุด” ของอุตสาหกรรมการธนาคาร

ในไตรมาสแรกของปี 2568 ธนาคาร ABBank บันทึกรายได้ดอกเบี้ยสุทธิ 832,000 ล้านดอง เพิ่มขึ้น 25.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน กำไรสุทธิจากกิจกรรมบริการก็เพิ่มขึ้นเกือบ 60% แตะที่ 162,000 ล้านดอง โดยเฉพาะอย่างยิ่ง การขาดทุนจากหลักทรัพย์เพื่อการซื้อขายลดลงจากติดลบ 45,000 ล้านดองเหลือเพียงกว่า 5,000 ล้านดอง

อย่างไรก็ตาม ต้นทุนการสำรองความเสี่ยงด้านสินเชื่อในช่วงเวลาดังกล่าวเพิ่มขึ้นเกือบสองเท่า จาก 177,000 ล้านดอง เป็น 340,000 ล้านดอง ซึ่งแสดงให้เห็นว่าธนาคารจำเป็นต้องสำรองต้นทุนการสำรองจำนวนมาก เนื่องจากมีความเสี่ยงจากสินเชื่อที่เพิ่มขึ้น ซึ่งหมายความว่าคุณภาพสินทรัพย์กำลังเสื่อมลงอย่างมาก ต้นทุนการสำรองความเสี่ยงด้านสินเชื่อได้กัดกร่อนกำไรของธนาคารอย่างมาก

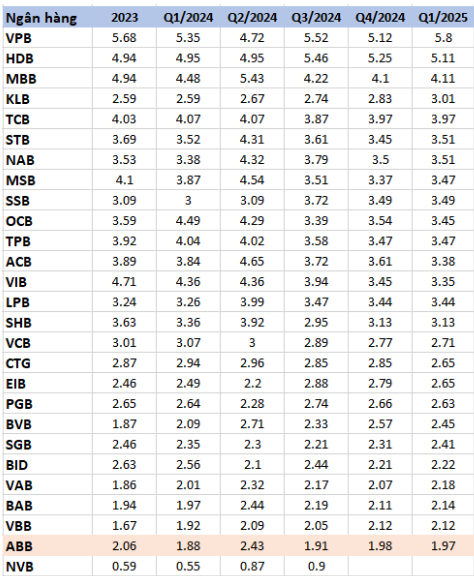

ส่งผลให้ ABBank บันทึกกำไรหลังหักภาษี 333,000 ล้านดอง เพิ่มขึ้นสองเท่าจาก 154,000 ล้านดองในช่วงเดียวกันของปีก่อน แม้ว่ากำไรจะเพิ่มขึ้น แต่ NIM (Net Interest Margin) ในไตรมาส 1/2025 อยู่ที่เพียง 1.97% ลดลงเล็กน้อยจาก 1.98% ในไตรมาส 4/2024

อัตราส่วนนี้สะท้อนถึงความสามารถในการสร้างรายได้ดอกเบี้ยสุทธิจากสินเชื่อและการลงทุนของธนาคาร เมื่อเทียบกับธนาคารอื่น ๆ ที่มีอัตราส่วน NIM อยู่ที่ 3-5% ปัจจุบัน ABBank อยู่ในอันดับท้าย ๆ ของอุตสาหกรรมการธนาคาร

เงินฝากระยะยาวลดลง 16% ขาดทุนชั่วคราว 1.15 แสนล้านบาท จากการลงทุนในหลักทรัพย์

ณ สิ้นไตรมาสแรกของปี 2568 สินทรัพย์รวมของ ABBank อยู่ที่ 183,753 พันล้านดอง โดยเงินฝากของลูกค้าลดลง 1% เหลือ 89,749 พันล้านดอง โดยเฉพาะเงินฝากประจำอยู่ที่ 9,242 พันล้านดอง ลดลง 16% เมื่อเทียบกับไตรมาสก่อนหน้า ซึ่งถือเป็นการลดลงอย่างมากในกลุ่มธนาคารชั้นนำ

อัตราส่วน LDR (สินเชื่อต่อเงินฝาก) ของ ABBank อยู่ที่ 87.49% ในไตรมาส 1 ปี 2568 ลดลง 2% เมื่อเทียบกับปีก่อน แสดงให้เห็นว่าธนาคารไม่ได้ใช้ประโยชน์จากโอกาสในการปล่อยสินเชื่ออย่างเต็มที่ จนก่อให้เกิดการสิ้นเปลืองเงินทุน

ที่น่าสังเกตคือ ABBank เพิ่มสินทรัพย์การลงทุนในหลักทรัพย์จาก 20,922 พันล้านดองในช่วงต้นปีเป็น 26,755 พันล้านดอง อย่างไรก็ตาม จากการลงทุนครั้งนี้ ธนาคารต้องบันทึกการขาดทุนชั่วคราว 1,150 พันล้านดอง ซึ่งเพิ่มขึ้นกว่า 30 พันล้านดองเมื่อเทียบกับการตั้งสำรองค่าเสียหายในช่วงต้นปี

อัตราส่วนหนี้เสียพุ่งแตะ 3.8% ต่ำกว่าคาดที่ 3%

เรื่องราวหนี้เสียของ ABBank เป็นเรื่องที่ผู้ถือหุ้นจำนวนมากกังวลมาอย่างยาวนาน เมื่อสิ้นสุดไตรมาสแรกของปี 2568 ABBank บันทึกอัตราส่วนหนี้เสียที่เพิ่มขึ้นอย่างต่อเนื่อง

โดยเฉพาะอย่างยิ่งหนี้ด้อยคุณภาพ (กลุ่ม 3) และหนี้สงสัยจะสูญ (กลุ่ม 4) ลดลงเหลือ 613,000 ล้านดอง และ 838,000 ล้านดอง ตามลำดับ อย่างไรก็ตาม หนี้ที่มีแนวโน้มจะสูญเสียเงินทุนเพิ่มขึ้นอย่างรวดเร็วเป็น 2,278,000 ล้านดอง หนี้สูญรวมอยู่ที่ 3,729,000 ล้านดอง คิดเป็นอัตราส่วนหนี้สูญต่อสินเชื่อคงค้างของลูกค้ารวมที่ 3.8%

ก่อนหน้านี้ ในการประชุมสามัญผู้ถือหุ้นประจำปี 2568 นายดาว มานห์ คัง ประธานกรรมการบริหาร ABBank ตอบความเห็นผู้ถือหุ้นเรื่องอัตราส่วนหนี้เสียอยู่ที่ 2.48% ซึ่งยังถือว่าค่อนข้างสูง โดยนายดาว มานห์ คัง ประธานกรรมการบริหาร ABBank เปิดเผยว่า ธนาคารมีเป้าหมายที่จะควบคุมอัตราส่วนหนี้เสียให้ต่ำกว่า 3% และมุ่งมั่นลดระดับหนี้เสียให้เหลือ 2% ในปี 2568

นายคังยังเน้นย้ำว่าปี 2567 จะเป็นปีที่ยากลำบาก เนื่องจากธุรกิจจำนวนมากต้องเผชิญกับหนี้เสียและขาดทุน และให้คำมั่นว่าจะใช้แนวทางแก้ไขที่รุนแรงมากขึ้นเพื่อจัดการกับหนี้เสีย

อย่างไรก็ตาม แผนกจัดการหนี้เสียของ ABBank ถือเป็นจุดสว่างด้วยทีมงานที่ทุ่มเทและประสบความสำเร็จอย่างต่อเนื่อง เป้าหมายของ ABBank ไม่เพียงแต่จะลดหนี้เสียให้ต่ำกว่า 3% เท่านั้น แต่ยังรวมถึงการพัฒนาระบบการจัดการหนี้ที่เป็นมืออาชีพและมีประสิทธิภาพมากขึ้นในระยะยาวอีกด้วย

อย่างไรก็ตาม เมื่ออัตราส่วนหนี้เสียสูงเกิน 3% ในไตรมาสแรกของปี 2568 เป้าหมายในการควบคุมให้ต่ำกว่า 3% ก็ยังห่างไกลออกไป ซึ่งถือเป็นความท้าทายครั้งใหญ่สำหรับธนาคารในการปรับปรุงคุณภาพสินทรัพย์และสร้างความไว้วางใจจากผู้ถือหุ้นกลับคืนมา

ที่มา: https://baodaknong.vn/abbank-loi-nhuan-tang-no-xau-vuot-nguong-tam-lo-1-150-ty-tu-dau-tu-chung-khoan-254364.html

การแสดงความคิดเห็น (0)