แรงกดดันด้านความครบกำหนดจะค่อยๆ เพิ่มขึ้นและถึงจุดสูงสุดในไตรมาสที่ 3 ของปี 2568 โดยจะส่งผลกระทบต่อตลาดพันธบัตรขององค์กรในระดับหนึ่งในช่วงครึ่งหลังของปี

แรงกดดันการครบกำหนดของพันธบัตรองค์กรถึงจุดสูงสุดในไตรมาสที่ 3 ของปี 2568

แรงกดดันด้านความครบกำหนดจะค่อยๆ เพิ่มขึ้นและถึงจุดสูงสุดในไตรมาสที่ 3 ของปี 2568 โดยจะส่งผลกระทบต่อตลาดพันธบัตรขององค์กรในระดับหนึ่งในช่วงครึ่งหลังของปี

จากสถิติตลาดตราสารหนี้ภาคเอกชนในไตรมาสที่ 4 ปี 2567 บริษัทหลักทรัพย์ฟู่หง (PHS) ระบุว่า แม้ว่าปริมาณการออกตราสารหนี้ภาคเอกชนในไตรมาสที่ 3 จะชะลอตัวลงเมื่อเทียบกับปริมาณการออกตราสารหนี้ภาคเอกชนทั้งหมด แต่เมื่อเปรียบเทียบกับช่วงก่อนหน้า ปริมาณการออกตราสารหนี้ภาคเอกชนในช่วง 3 ไตรมาสที่ผ่านมากลับแสดงให้เห็นถึงความก้าวหน้า

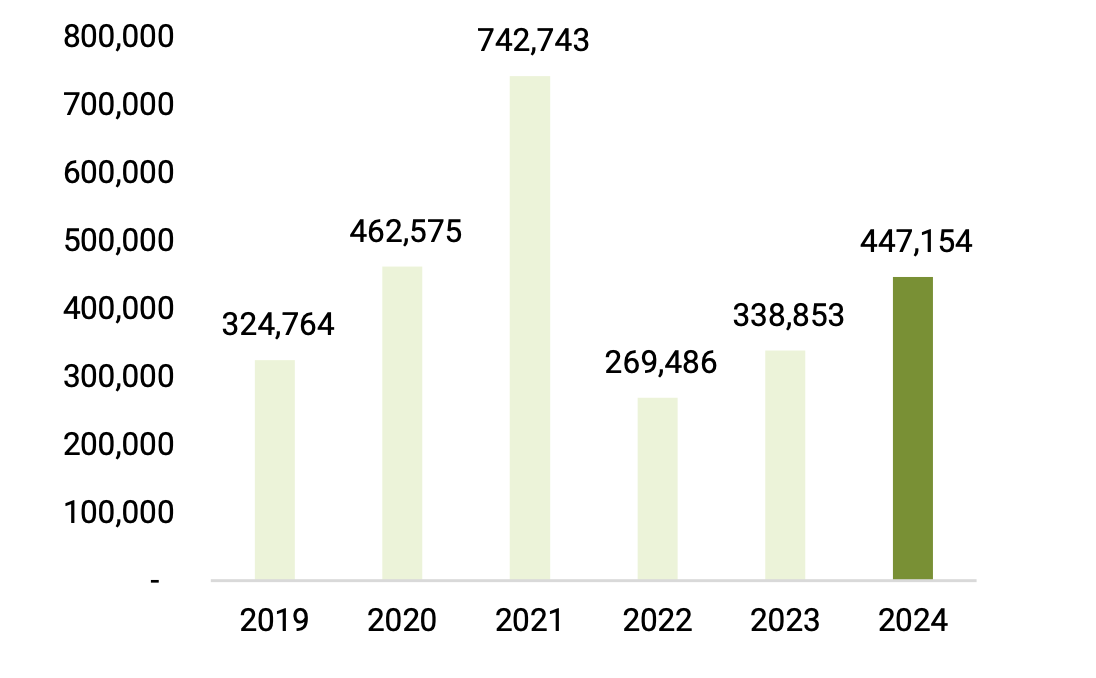

โดยเฉพาะอย่างยิ่ง ข้อมูลจาก HNX ระบุว่า ณ วันที่ 31 ธันวาคม มีการออกพันธบัตรภาคเอกชนจำนวน 138 ฉบับในไตรมาสที่สี่ คิดเป็นมูลค่า 130,420 พันล้านดอง ลดลง 12.1% เมื่อเทียบกับไตรมาสก่อนหน้า และไม่มีความผันผวนมากนักเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ตลอดปี 2567 มูลค่าการออกพันธบัตรใหม่รวมทั้งหมดสูงกว่า 447,000 พันล้านดอง เพิ่มขึ้นเกือบ 32% เมื่อเทียบกับปี 2566

PHS เชื่อว่าหลังจากช่วงวิกฤตความเชื่อมั่นที่ทำให้ปริมาณการออกหุ้นกู้ลดลงอย่างรวดเร็วในปี 2565 และฟื้นตัวเล็กน้อยในปี 2566 แล้ว จะมีการปรับปรุงที่แข็งแกร่งขึ้นในปี 2567

|

| มูลค่าการออกหุ้นกู้รายปี (พันล้านดอง) ณ วันที่ประกาศขาย 31 ธันวาคม 2567 ที่มา: การสังเคราะห์ PHS |

ในไตรมาสสุดท้ายของปี 2567 ตระกูลวินประสบความสำเร็จในการออกพันธบัตรมูลค่า 18,000 พันล้านดองอย่างต่อเนื่อง โดยในจำนวนนี้ วินฟาสต์ ได้บันทึกการออกพันธบัตรใหม่ครั้งใหญ่ที่สุดด้วยมูลค่า 10,000 พันล้านดอง อัตราดอกเบี้ยเฉลี่ย 13.5% ต่อปี อายุพันธบัตรเฉลี่ย 4 ปี เพื่อวัตถุประสงค์ในการดำเนินโครงการผลิตรถยนต์ในเขตเศรษฐกิจดิงหวู่-กั๊ตไห่ เมืองไฮฟอง เฉพาะในปี 2567 เพียงปีเดียว ตระกูลวินได้ออกพันธบัตรมูลค่ารวม 38,500 พันล้านดอง พันธบัตรส่วนใหญ่ที่ตระกูลวินออกมีอัตราดอกเบี้ยอยู่ระหว่าง 12-13.5% ซึ่งถือว่าสูงเมื่อเทียบกับตลาด

ในบรรดา 10 บริษัทชั้นนำที่มีมูลค่าการออกตราสารหนี้สูงสุดในปี 2567 นั้น 9 ใน 10 บริษัทที่ออกตราสารหนี้อยู่ในกลุ่มธนาคาร ซึ่งเป็นกลุ่มที่มีส่วนสำคัญต่อการฟื้นตัวของตลาดตราสารหนี้ภาคเอกชนในปี 2567 มากที่สุด คาดการณ์ว่าด้วยความต้องการเงินทุนเพื่อความมั่นคงของเงินทุนและการเติบโตของสินเชื่อในปีหน้า แนวโน้มการออกตราสารหนี้ของกลุ่มธนาคารจะยังคงเป็นผู้นำตลาดตราสารหนี้ในปี 2568 ต่อไป

ณ วันที่ 31 ธันวาคม มูลค่าการซื้อคืนพันธบัตรภาคเอกชนในไตรมาสที่สี่อยู่ที่ 55,850 พันล้านดอง ลดลง 20.6% เมื่อเทียบกับไตรมาสที่สาม และลดลง 17.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน การซื้อคืนพันธบัตรเพิ่มขึ้นอย่างมากเฉพาะในเดือนธันวาคม คิดเป็นเกือบ 50% ของมูลค่าการซื้อคืนพันธบัตรทั้งหมดในไตรมาสที่สี่ เมื่อรวมมูลค่าการซื้อคืนพันธบัตรทั้งปีในปี 2567 อยู่ที่เกือบ 203,700 พันล้านดอง ลดลง 18% เมื่อเทียบกับปี 2566

กลุ่มธนาคารพาณิชย์ยังคงเป็นกลุ่มหลักในการซื้อคืนพันธบัตรก่อนครบกำหนด ในขณะที่อัตราดอกเบี้ยของพันธบัตรที่ออกใหม่ยังคงอยู่ในระดับต่ำ คิดเป็นสัดส่วนเกือบ 75% ของมูลค่าพันธบัตรที่ซื้อคืนทั้งหมด และเพิ่มขึ้น 19.7% เมื่อเทียบกับปี 2566 ขณะที่มูลค่าพันธบัตรภาคเอกชนที่บริษัทอสังหาริมทรัพย์ซื้อคืนคิดเป็นเพียง 10% และลดลง 56.9% เมื่อเทียบกับปี 2566

ขณะเดียวกัน สถานการณ์พันธบัตรที่ล่าช้าในการชำระเงินต้นและดอกเบี้ยในช่วงครึ่งหลังของปี 2567 ก็ต่ำกว่าปี 2566 อย่างมากเช่นกัน คาดว่าแนวโน้มนี้จะยังคงสนับสนุนตลาดในปีหน้า โดยเฉพาะอย่างยิ่งเมื่อปริมาณพันธบัตรที่ครบกำหนดชำระมีจำนวนต่ำกว่าปีก่อนๆ ซึ่งช่วยสร้างความเชื่อมั่นให้กับนักลงทุนในการกลับเข้าสู่ตลาด กฎหมายหลักทรัพย์ฉบับแก้ไขที่ผ่านเมื่อเดือนธันวาคม 2567 ยังช่วยปรับปรุงกรอบกฎหมายเพื่อสนับสนุนให้ตลาดพันธบัตรพัฒนาอย่างยั่งยืนยิ่งขึ้น

อย่างไรก็ตาม PHS กล่าวว่า กฎระเบียบที่จำกัดการขยายอายุพันธบัตรไว้สูงสุดไม่เกิน 2 ปี จะส่งผลให้มีพันธบัตรจำนวนมากที่ครบกำหนดชำระตั้งแต่ไตรมาสที่ 2 ปี 2568 เป็นต้นไป ดังนั้น แรงกดดันด้านอายุพันธบัตรจะค่อยๆ เพิ่มขึ้นและถึงจุดสูงสุดในไตรมาสที่ 3 ปี 2568 ซึ่งจะส่งผลกระทบต่อตลาดพันธบัตรองค์กรในระดับหนึ่งในช่วงครึ่งหลังของปี

เมื่อมองไปยังแนวโน้มปี 2568 PHS เชื่อว่าช่วงเวลาที่มีความเสี่ยงสูงสุดของตลาดตราสารหนี้ภาคเอกชนได้ผ่านพ้นไปแล้ว โดยเฉพาะอย่างยิ่งเมื่อมีการบังคับใช้กฎหมายใหม่ ทำให้ตลาดมีความโปร่งใสและยั่งยืนมากขึ้น อัตราดอกเบี้ยเงินฝากออมทรัพย์ที่คงที่อยู่ที่ 4-5.0% ยังส่งเสริมให้กระแสเงินสดจากนักลงทุนเปลี่ยนไปสู่ช่องทางการลงทุนที่ให้ผลตอบแทนสูงขึ้น

นอกจากนี้การเติบโตทางเศรษฐกิจที่ดีขึ้นยังส่งผลให้มีการคาดการณ์ว่าการดำเนินธุรกิจขององค์กรต่างๆ จะฟื้นตัว ซึ่งจะช่วยปรับปรุงคุณภาพสินทรัพย์ขององค์กรต่างๆ ได้ และเป็นพื้นฐานให้ผู้ลงทุนเพิ่มความเชื่อมั่นในตลาดตราสารหนี้ขององค์กรได้อีกด้วย

ที่มา: https://baodautu.vn/ap-luc-dao-han-trai-phieu-doanh-nghiep-dat-dinh-vao-quy-iii2025-d240091.html

![[ภาพ] ตัดเนินเขาเพื่อเปิดทางให้คนสัญจรบนเส้นทาง 14E ที่เกิดดินถล่ม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[ภาพ] “สุสานเรือ” ที่อ่าวซวนได](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762577162805_ndo_br_tb5-jpg.webp)

![[วิดีโอ] อนุสาวรีย์เมืองเว้เปิดต้อนรับนักท่องเที่ยวอีกครั้ง](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

การแสดงความคิดเห็น (0)