ในขณะที่ Fintechs หลายรายกำลังขาดทุน NAPAS กลับมีกำไรเติบโตอย่างต่อเนื่อง โดยเฉลี่ยแล้วมีกำไรหลายแสนล้านดองต่อปี และสูงถึงเกือบหนึ่งพันล้านดองในปี 2565 ด้วยบริการสับเปลี่ยนทางการเงินและการหักบัญชี อัตรากำไรของบริษัทเหล่านี้ยังเป็นความฝันของนักลงทุนรายใหญ่หลายรายในตลาดหลักทรัพย์อีกด้วย

ต้องขอบคุณธุรกิจการสับเปลี่ยนทางการเงิน การหักบัญชีจึงสร้างกำไรให้กับ NAPAS ประมาณล้านล้านดอลลาร์ต่อปี

การชำระเงินแบบไม่ใช้เงินสดเริ่มเป็นที่คุ้นเคยของชาวเวียดนามในช่วงไม่กี่ปีที่ผ่านมา แม้ว่าตลาดจะมุ่งเน้นไปที่ Fintechs ซึ่งเป็นตัวกลางการชำระเงินเพียงอย่างเดียว แต่ชื่อที่ไม่ค่อยมีใครพูดถึงคือ National Payment Corporation of Vietnam (NAPAS) จากการวิจัยของหนังสือพิมพ์ Journalist & Public Opinion ระบุว่า NAPAS เป็นบริษัทตัวกลางการชำระเงินเพียงรายเดียวที่ได้รับอนุญาตจากธนาคารกลางให้ให้บริการสับเปลี่ยนทางการเงินและบริการหักบัญชีอิเล็กทรอนิกส์ในเวียดนาม และเป็นองค์กรที่มีอัตราการเติบโตที่ "น่าตกใจที่สุด"

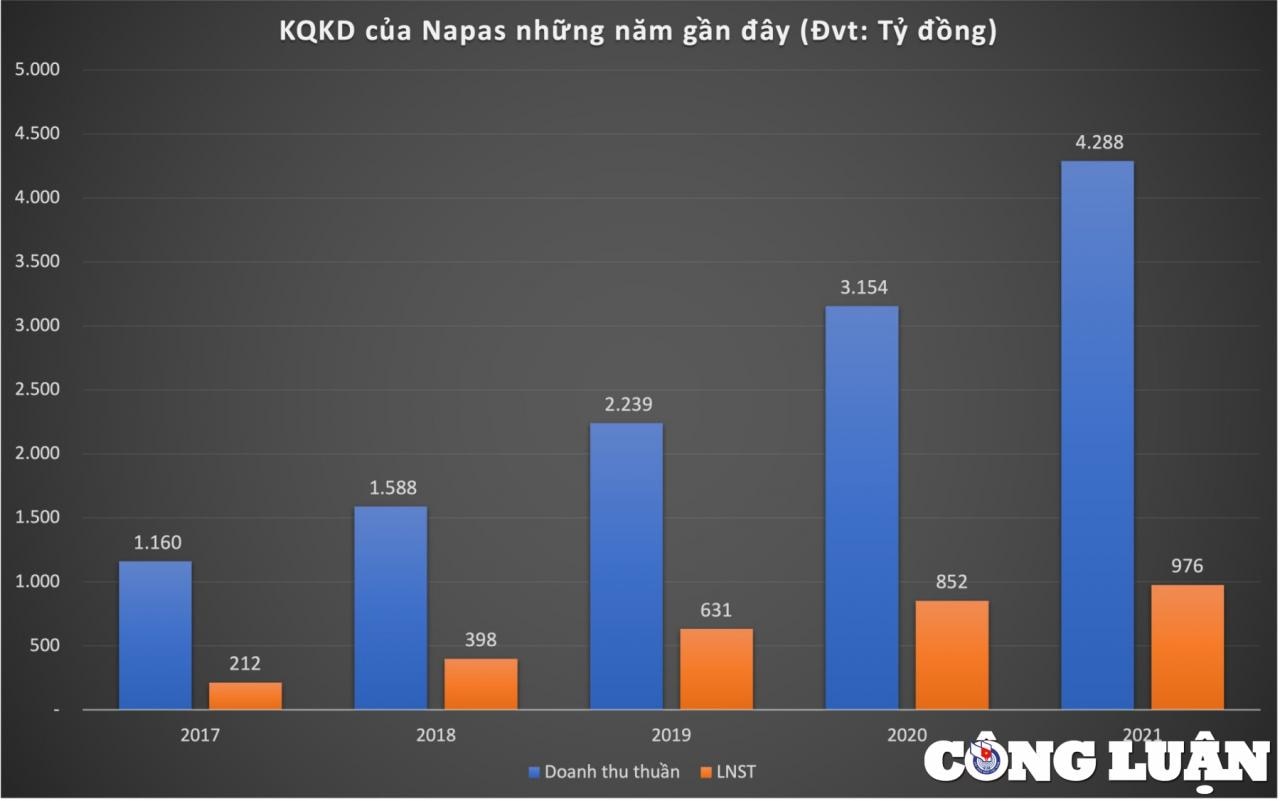

ในช่วง 5 ปี ตั้งแต่ปี 2560 ถึง 2564 รายได้ของ NAPAS เพิ่มขึ้นเกือบ 4 เท่า จาก 1,160 พันล้านดอง เป็นเกือบ 4,300 พันล้านดอง หากการเติบโตของรายได้ไม่ใช่เรื่องยากที่จะเห็นในกลุ่ม Fintech กำไรน่าจะเป็นความแตกต่างที่ใหญ่ที่สุด

เมื่อเทียบกับรายได้ กำไรของ NAPAS เติบโตอย่างรวดเร็วยิ่งขึ้น ในปี 2560 บริษัทมีกำไรสุทธิมากกว่า 2 แสนล้านดอง ซึ่งเพิ่มขึ้นเป็นสองเท่าในปี 2561 และเกือบ 5 เท่าในปี 2564 คิดเป็นเกือบ 9.8 แสนล้านดอง

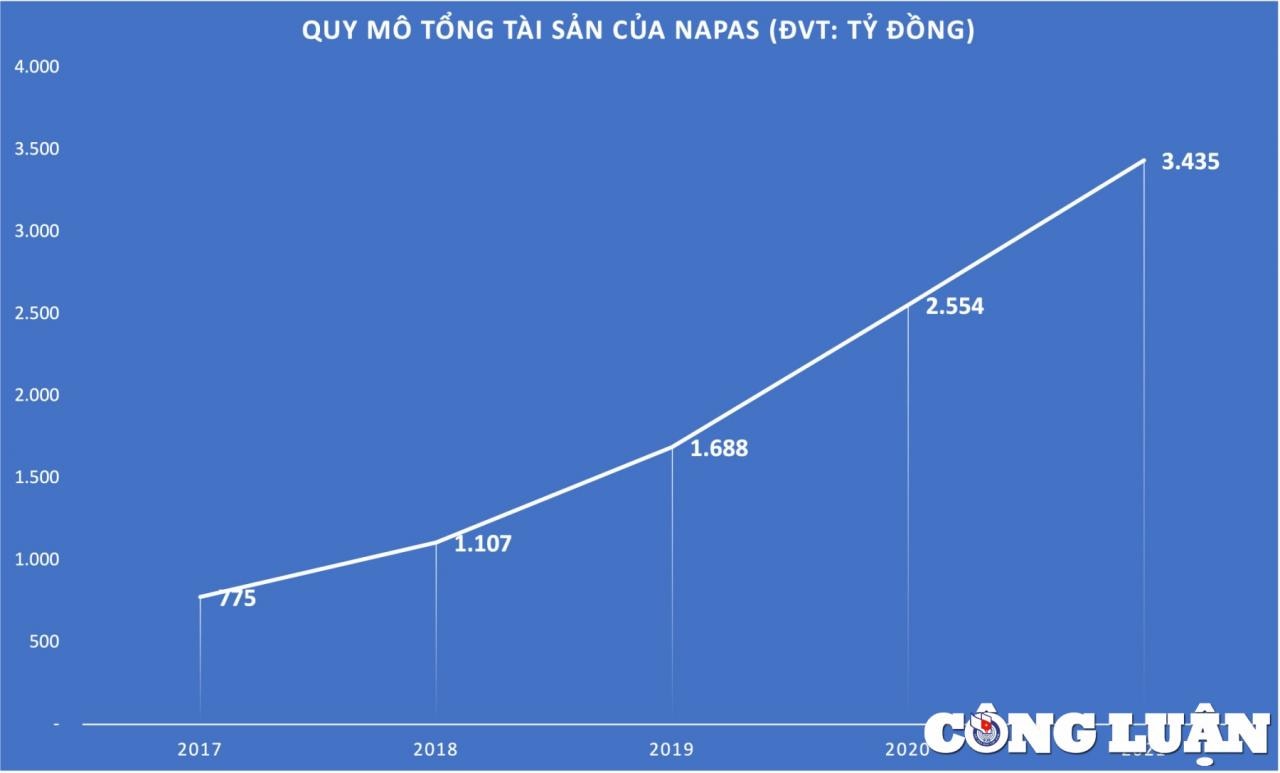

ไม่เพียงแต่ในแง่ของการดำเนินธุรกิจเท่านั้น สินทรัพย์รวมของ NAPAS ก็เติบโตอย่างต่อเนื่องเช่นกัน โดยในปี 2560 สินทรัพย์รวมของบริษัทมีมูลค่าต่ำกว่า 8 แสนล้านดอง แต่ในปี 2564 มูลค่าสินทรัพย์รวมของบริษัทเพิ่มขึ้นเป็นมากกว่า 3,400 พันล้านดอง

นอกจากนี้ หากเปรียบเทียบอัตราการเติบโตระหว่าง NAPAS กับ e-wallet จะเห็นความแตกต่างได้ง่าย เพราะเมื่อตลาด e-wallet มีการแข่งขันกันอย่างดุเดือด หน่วยงานต่างๆ เหล่านี้มักต้องโปรโมทและคืนเงินเพื่อดึงดูดลูกค้า ในขณะที่ NAPAS กลับอยู่ใน "กลุ่มที่ได้กำไรสูงสุด"

รายได้หลักของ NAPAS มาจากการเก็บค่าธรรมเนียมบริการธนาคาร และเป็นตัวกลางการชำระเงินเพียงรายเดียวที่ได้รับอนุญาตจากธนาคารของรัฐให้ให้บริการสับเปลี่ยนทางการเงินและบริการหักบัญชีอิเล็กทรอนิกส์ในเวียดนาม ดังนั้น ยิ่งมีธุรกรรมผ่านธนาคารมากเท่าใด NAPAS ก็ยิ่งได้รับประโยชน์มากขึ้นเท่านั้น

ในการประชุมเชิงปฏิบัติการ "2023 Task Implementation Conference" ผู้แทน NAPAS กล่าวว่า กิจกรรมการชำระเงินทางอิเล็กทรอนิกส์ในปี 2565 ยังคงเติบโตอย่างรวดเร็ว โดยจำนวนธุรกรรมและมูลค่าธุรกรรมทั้งหมดที่ดำเนินการผ่าน NAPAS ยังคงเพิ่มขึ้นอย่างต่อเนื่องที่ 96.5% และ 87.3% ตามลำดับ เมื่อเทียบกับปี 2564 สัดส่วนธุรกรรมการถอนเงินสดต่อธุรกรรมทั้งหมดที่ดำเนินการผ่านระบบ NAPAS ลดลงจาก 12% ในปี 2564 เหลือ 6.56% ในปี 2565

สัดส่วนของธุรกรรมบัตรชิปที่ดำเนินการผ่านระบบ NAPAS เพิ่มขึ้นจาก 26% ในปี 2564 เป็นมากกว่า 60% ในปี 2565 บริการจัดส่งด่วน NAPAS 247 ที่ใช้รหัส VietQR ก็มีการเติบโตอย่างน่าประทับใจหลังจากเปิดตัวมามากกว่า 1 ปี การชำระเงินโดยใช้รหัส VietQR ได้กลายเป็นหนึ่งในวิธีการชำระเงินยอดนิยมและได้รับการตอบรับที่ดีจากตลาด

พลังของ NAPAS

เกือบสองทศวรรษที่ผ่านมา บัตร ATM ของธนาคารใดๆ ก็ตามสามารถใช้งานได้เฉพาะที่ตู้ ATM ของธนาคารนั้นๆ เท่านั้น ซึ่งก่อให้เกิดความไม่สะดวกและค่าใช้จ่ายแก่ผู้ใช้ ในปี พ.ศ. 2547 ได้มีการจัดตั้งพันธมิตรบัตรรายแรก BanknetVN โดยมีสมาชิกผู้ก่อตั้ง 8 ราย สามปีต่อมา ได้มีการจัดตั้งพันธมิตรบัตรอีกรายหนึ่งคือ Smartlink ซึ่งทั้งสองพันธมิตรบัตรมีหน้าที่รับผิดชอบในการเปลี่ยนการเชื่อมต่อที่ใช้ร่วมกันและเชื่อมโยงธนาคารสมาชิกเข้าด้วยกัน

ในปี 2557 BanknetVN และ Smartlink ได้ควบรวมกิจการกัน ระบบการสับเปลี่ยนบัตรถูกรวมเข้าด้วยกัน และเปลี่ยนชื่อเป็น National Payment Corporation of Vietnam (NAPAS) นับจากนั้น NAPAS ได้กลายเป็นองค์กรที่ให้บริการสับเปลี่ยนทางการเงินในตลาดธนาคาร

นับตั้งแต่เริ่มก่อตั้ง NAPAS ได้ช่วยส่งเสริมระบบการชำระเงินแห่งชาติ ในช่วงปี 2558-2562 จำนวนธุรกรรมทั้งหมดที่ดำเนินการผ่านระบบ NAPAS เพิ่มขึ้น 21.5 เท่า โดยระบบ NAPAS มีการประมวลผลธุรกรรม 2.3 ล้านรายการต่อวัน เพิ่มขึ้นเกือบ 5 เท่าจากปี 2558 นอกจากนี้ โครงสร้างธุรกรรมยังเปลี่ยนจากการเปลี่ยนผ่านตู้ ATM เป็นการเปลี่ยนผ่านการชำระเงินระหว่างธนาคารอีกด้วย

อย่างไรก็ตาม จากการวิเคราะห์ของผู้นำองค์กรขนาดใหญ่บางแห่งในภาคเทคโนโลยีและโทรคมนาคม พบว่าระบบการชำระเงินอิเล็กทรอนิกส์ของเวียดนามในปัจจุบันตอบสนองความต้องการการชำระเงินของผู้บริโภคในเขตเมืองได้เพียงบางส่วนเท่านั้น อันที่จริง ยังมีองค์กรอื่นๆ อีกมากมายที่สามารถสร้างระบบการสับเปลี่ยนทางการเงินและระบบหักบัญชีอิเล็กทรอนิกส์เพื่อรองรับตลาดภายในประเทศได้อย่างเต็มที่ ด้วยข้อได้เปรียบของโครงสร้างพื้นฐานและเทคโนโลยีโทรคมนาคมที่มีอยู่

ผู้เชี่ยวชาญบางคนกล่าวว่า "การอนุญาตให้บริษัทเพียงบริษัทเดียวมีส่วนร่วมในกิจกรรมการโอนเงินผ่านธนาคารและการหักบัญชีทางอิเล็กทรอนิกส์เป็นข้อจำกัดสำหรับนวัตกรรมและความคิดสร้างสรรค์" เพื่อส่งเสริมการชำระเงินแบบไม่ใช้เงินสด พัฒนา Mobile Money และก้าวกระโดดสู่ Fintech... จำเป็นต้องสร้างเงื่อนไขให้บริษัทที่มีศักยภาพทางเทคโนโลยีมากพอที่จะมีส่วนร่วมใน "งานชิ้นนี้" เพื่อสร้างสรรค์นวัตกรรม เพิ่มขีดความสามารถในการแข่งขัน และลดค่าธรรมเนียมสำหรับผู้ใช้ อย่างไรก็ตาม จนถึงปัจจุบัน "งานชิ้นนี้" ที่อร่อยที่สุดยังคงเป็นของ NAPAS ยิ่งมีคนใช้บริการโอนเงินมากเท่าไหร่ NAPAS ก็จะยิ่ง "ร่ำรวย" มากขึ้นเท่านั้นเมื่อทำหน้าที่เป็นตัวกลางในการทำธุรกรรม

ตามความคิดเห็นของประชาชน

![[ข่าวการเดินเรือ] กว่า 80% ของความสามารถในการขนส่งตู้คอนเทนเนอร์ทั่วโลกอยู่ในมือของ MSC และพันธมิตรการขนส่งรายใหญ่](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

การแสดงความคิดเห็น (0)