ผู้เชี่ยวชาญ SHS ระบุว่า ธนาคารแห่งรัฐเวียดนาม (SBV) จะขายเงินตราต่างประเทศจำนวนมากเพื่อแทรกแซงอัตราแลกเปลี่ยนในปี 2567 ซึ่งจะทำให้เงินหมุนเวียนในสกุลเงิน M2 หดตัว

SBV ขายเงินสำรองเงินตราต่างประเทศ 9.35 พันล้านเหรียญสหรัฐในปี 2024

ในรายงานกลยุทธ์ปี 2568 บริษัทหลักทรัพย์ไซ่ง่อน- ฮานอย (SHS) ระบุว่าปี 2567 ไม่เป็นไปตามที่คาดการณ์ไว้ในเรื่องเสถียรภาพอัตราแลกเปลี่ยน เนื่องจากอัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐต่อดองเวียดนามเพิ่มขึ้น 5.01% SHS ประเมินว่าธนาคารกลางเวียดนาม (SBV) จำเป็นต้องขายเงินสำรองเงินตราต่างประเทศประมาณ 9.35 พันล้านดอลลาร์สหรัฐ ซึ่งสร้างแรงกดดันต่ออุปทานเงินตราต่างประเทศของธนาคารพาณิชย์ และทำให้การขาดแคลนเงินในระบบรุนแรงขึ้น

โดยทั่วไป ปี 2565 และ 2566 จะเป็นปีที่ธนาคารกลางสหรัฐฯ (เฟด) จะขึ้นอัตราดอกเบี้ย ในขณะที่ปี 2567 จะมีการปรับลดอัตราดอกเบี้ยสามครั้ง รวม 1% ซึ่งจะช่วยลดแรงกดดันต่อส่วนต่างอัตราดอกเบี้ย USD/VND

อย่างไรก็ตาม ธนาคารกลางเวียดนาม (SBV) ยังคงต้องขายดอลลาร์สหรัฐฯ ส่งผลให้ค่าเงินดองอ่อนค่าลง SHS ให้ความเห็นว่าหลังการเลือกตั้งสหรัฐฯ ดัชนีดอลลาร์สหรัฐฯ (DXY) แข็งค่าขึ้น ก่อให้เกิดแรงกดดันต่อกระแสเงินสด โดยเฉพาะอย่างยิ่งกระแสรายได้หลักในดุลการชำระเงิน ส่งผลกระทบต่อจิตวิทยาของธุรกรรมอัตราแลกเปลี่ยน

ก่อนหน้านี้ ธนาคารกลางเวียดนาม (SBV) ได้ประกาศคงเพดานอัตราแลกเปลี่ยนไว้ที่ 25,450 ดอง เพื่อขจัดข่าวลือเกี่ยวกับการปรับเพดานอัตราแลกเปลี่ยน ซึ่งทำให้ตลาดเกิดปฏิกิริยาตอบโต้ด้วยการปิดสถานะซื้อ (Long Position) ซึ่งจะช่วยรักษาเสถียรภาพของอัตราแลกเปลี่ยนในระยะสั้น ความล้มเหลวในการปรับเพดานอัตราแลกเปลี่ยนนี้อาจเป็นผลมาจากการปรับเพดานอัตราแลกเปลี่ยนเมื่อวันที่ 15 เมษายน 2567 ซึ่งนำไปสู่การขายเงินตราต่างประเทศระหว่างวันที่ 22 เมษายน ถึง 4 กรกฎาคม คิดเป็นมูลค่ารวมประมาณ 6.64 พันล้านดอลลาร์สหรัฐ

การขายดอลลาร์สหรัฐรอบที่สองเกิดขึ้นในช่วงปลายปี 2567 เมื่ออัตราดอกเบี้ยระหว่างธนาคารลดลงอย่างรวดเร็วในวันที่ 17-18 ธันวาคม ส่งผลให้มีเงินไหลออกอย่างรวดเร็ว ตลาดรอผลการประชุมของธนาคารกลางสหรัฐฯ ในขณะนั้น ซึ่งนายเจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐฯ ได้ลดความคาดหวังของตลาดต่อการลดอัตราดอกเบี้ยลงอย่างมาก เนื่องจากอัตราเงินเฟ้อของสหรัฐฯ ยังคงผันผวน

ก่อนหน้านี้ในเดือนพฤศจิกายน แม้ว่ากระทรวงการคลัง (KBNN) จำเป็นต้องซื้อ USD เพื่อชำระหนี้ (1.98 พันล้านดอลลาร์สหรัฐตั้งแต่ต้นปี) แต่อัตราแลกเปลี่ยนยังคงตึงตัวและแรงกดดันเพิ่มขึ้นเมื่อกระแสเงินสดกำไรยังคงอยู่ แต่ SBV ก็ไม่ได้ขาย USD จากทุนสำรองเงินตราต่างประเทศ

SHS ประเมินว่าผลประกอบการของธนาคาร SBV อาจดีขึ้นได้หากธนาคาร SBV ยังคงใช้ช่องทางการออกตั๋วเงินคลังทุกระยะเวลาเพื่อจัดการกับเงินส่วนเกินในระบบ ส่งผลให้อัตราดอกเบี้ยระหว่างธนาคารสูงกว่าอัตราดอกเบี้ยเงินกองทุนของธนาคารกลางสหรัฐฯ และรักษาส่วนต่างอัตราดอกเบี้ย (SWAP) USD/VND ให้เป็นบวก เช่นเดียวกับช่วงก่อนเกิดโควิด

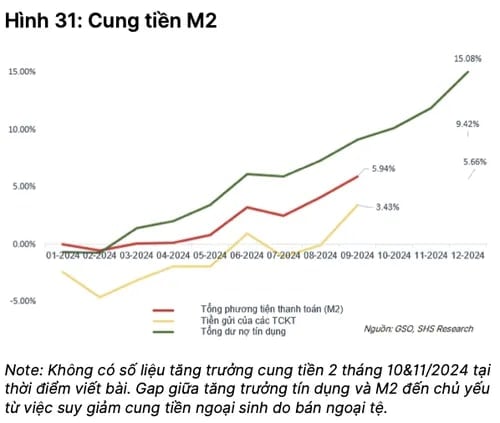

อุปทานเงิน M2 คาดว่าจะหดตัวอย่างมีนัยสำคัญในปี 2567

รายงานของ SHS ระบุว่า ปริมาณเงิน M2 ในปี 2567 ลดลงอย่างมีนัยสำคัญ โดยเพิ่มขึ้นเพียง 9.42% สาเหตุหลักมาจากการลดลงของทุนสำรองเงินตราต่างประเทศประมาณ 9.35 พันล้านดอลลาร์สหรัฐในช่วงการแทรกแซงอัตราแลกเปลี่ยนระหว่างเดือนเมษายนถึงกรกฎาคม รวมถึงในช่วงสองสัปดาห์สุดท้ายของปี 2567

เมื่อเทียบกับปี 2565 ซึ่งธนาคารแห่งรัฐเวียดนาม (SBV) ต้องเข้าแทรกแซงอย่างหนักด้วยยอดขายสุทธิประมาณ 2.1 หมื่นล้านดอลลาร์สหรัฐ พบว่าในปี 2567 ยอดขายเงินตราต่างประเทศยังคงดำเนินต่อไป และสูงกว่ายอดซื้อสะสมในปี 2566 มากกว่า 3 พันล้านดอลลาร์สหรัฐ ส่งผลให้ปริมาณเงินหมุนเวียนในสกุลเงิน M2 ลดลงอย่างต่อเนื่อง ตามมาตรฐานของกองทุนการเงินระหว่างประเทศ (IMF) ทุนสำรองเงินตราต่างประเทศในปัจจุบันอยู่ที่เกือบสามเดือนของการนำเข้า

นอกจากนี้ แรงกดดันยังมาจากกระทรวงการคลัง ซึ่งความต้องการออกพันธบัตร รัฐบาล ลดลง ขณะที่การเบิกจ่ายเงินลงทุนภาครัฐยังคงจำกัด (เพียง 78% ของแผน) แม้ว่างบประมาณแผ่นดินในปี 2567 จะมีเงินเกินดุล 206,700 พันล้านดอง แต่ก็ยังสร้างแรงกดดันอย่างมากต่อเงินหมุนเวียนในระบบ

เพื่อแก้ปัญหาช่องว่างระหว่างสินเชื่อและการระดมทุน ธนาคารต่างๆ ได้เพิ่มการออกตราสารหนี้ที่มีมูลค่าและขยายระยะเวลาการออกตราสารหนี้ ซึ่งไม่เพียงแต่ช่วยแก้ปัญหาเงินทุนเท่านั้น แต่ยังสนับสนุนการปรับอัตราส่วน LDR และ SFL ให้สอดคล้องกับกฎระเบียบอีกด้วย

ถือเป็นความสำเร็จในการบริหารจัดการธนาคารกลางในปี 2567 ด้วยการบริหารจัดการแหล่งเงินทุนดังกล่าว โดยสร้างเงื่อนไขรองรับการเปลี่ยนจากเงินหมุนเวียน M2 เป็น M3 พร้อมทั้งเตรียมเงินทุนสำหรับร่างเข้าสู่ Basel III ตามที่ธนาคารกลางกำหนด ตามรายงานของ SHS

มูลค่าพันธบัตรธนาคารที่ออกในปี 2567 คาดว่าอยู่ที่ประมาณ 302,881 พันล้านดอง คิดเป็นสัดส่วนที่มากของพันธบัตรทั้งหมดที่ออกในช่วง 11 เดือนแรกของปี ซึ่งเกือบสองเท่าของช่วงเวลาเดียวกัน และคิดเป็นสองในสามของมูลค่าการออกพันธบัตรใหม่ทั้งหมด

นอกเหนือจากธนาคารของรัฐแล้ว ธนาคารร่วมทุนขนาดใหญ่บางแห่ง เช่น Techcombank และ ACB ก็ยังบันทึกการเติบโตอย่างมีนัยสำคัญในการออกตราสารหนี้ที่มีมูลค่า โดยเพิ่มขึ้น 270% และ 104% ตามลำดับ ณ สิ้นเดือนกันยายน 2567 เมื่อเทียบกับปี 2565

อย่างไรก็ตาม เหตุการณ์นี้ทำให้ระบบธนาคารต้องเผชิญกับต้นทุนเงินทุนที่สูงสำหรับการออกพันธบัตร ขณะเดียวกันก็สร้างแรงกดดันต่ออัตรากำไรสุทธิจากดอกเบี้ย (NIM) เมื่อเกิดภาวะขาดแคลนทรัพยากรที่ระดมได้ ผู้เชี่ยวชาญของ SHS เชื่อว่านี่จะเป็นปัญหาหลักที่อุตสาหกรรมธนาคารจะเผชิญในปี 2568

ที่มา: https://baodaknong.vn/he-thong-ngan-hang-se-bi-anh-huong-the-nao-khi-nhnn-ban-luong-lon-ngoai-te-241748.html

![[ข่าวการเดินเรือ] เรือเอเวอร์กรีน 2 ลำติดต่อกัน ตู้คอนเทนเนอร์กว่า 50 ตู้ ตกทะเล](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/4/7c4aab5ced9d4b0e893092ffc2be8327)

การแสดงความคิดเห็น (0)