ด้วยสัญญาณเชิงบวกจากนโยบายภาษีศุลกากรและมาตรการบริหารจัดการที่ยืดหยุ่นของธนาคารแห่งประเทศเวียดนาม (SBV) แรงกดดันด้านอัตราแลกเปลี่ยนเริ่มมีสัญญาณผ่อนคลายลง KBSV Securities คาดการณ์ว่าในช่วงครึ่งหลังของปี 2568 อัตราแลกเปลี่ยนอาจยังคงเคลื่อนไหวในทิศทางขาลงและทรงตัวอีกครั้ง แม้ว่าจะยังมีความเสี่ยงที่อาจเกิดขึ้นอีกหลายประการที่ต้องติดตาม

แรงกดดันต่ออัตราแลกเปลี่ยน USD/VND ผ่อนคลายลงชั่วคราวเนื่องจากการพัฒนาเชิงบวกมากขึ้นในนโยบายภาษีศุลกากร

KB Securities Vietnam (KBSV) ระบุว่าอัตราแลกเปลี่ยน USD/VND ในไตรมาสที่ 2 ปี 2568 ปรับตัวเพิ่มขึ้นในช่วง 25,600 - 26,200 VND/USD (เทียบเท่า +2.5% YTD) โดยยังคงมีแนวโน้มขาขึ้นตั้งแต่ต้นปีจนถึงปัจจุบัน ท่ามกลางความผันผวนของ เศรษฐกิจ โลก แม้ว่าสกุลเงินอื่นๆ จะปรับตัวสูงขึ้นอย่างมีนัยสำคัญ ทำให้ดัชนี DXY ลดลง 11% ในช่วง 6 เดือนแรกของปี 2568 แต่ VND กลับมีแนวโน้มอ่อนค่าลงมากกว่า 2% เมื่อเทียบกับ USD สาเหตุหลักมาจากการที่รัฐบาลผ่อนคลายนโยบายการเงิน และความเสี่ยงจากภาษีศุลกากรที่ยังคงมีอยู่ ทำให้ความต้องการสำรองเงินตราต่างประเทศในประเทศเพิ่มขึ้น

เมื่อเผชิญกับสถานการณ์อัตราแลกเปลี่ยนที่ตึงเครียด ธนาคารแห่งรัฐเวียดนามได้ใช้มาตรการที่ยืดหยุ่นเพื่อจัดการอัตราแลกเปลี่ยน รวมถึงการขึ้นอัตราแลกเปลี่ยนกลางเป็นมากกว่า 25,000 ดองเวียดนามต่อดอลลาร์สหรัฐฯ การควบคุมสภาพคล่องผ่านตลาดเปิด (OMO) เพื่อรักษาช่องว่างอัตราดอกเบี้ยระหว่างดองเวียดนามกับดอลลาร์สหรัฐฯ ให้อยู่ในระดับที่เหมาะสม

ข้อมูลเกี่ยวกับระดับภาษีศุลกากรหลังการเจรจาล่าสุดแสดงให้เห็นว่าภาษีศุลกากร 20% ที่สหรัฐฯ กำหนดกับสินค้าเวียดนามนั้นค่อนข้างดีเมื่อเทียบกับภาษีศุลกากร 46% ที่ประกาศไว้ก่อนหน้านี้ อัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐ/ดองระหว่างธนาคารลดลงจากจุดสูงสุดที่ 26,205 ดองต่อดอลลาร์สหรัฐ แต่ยังคงเคลื่อนไหวในแนวราบที่ 26,129 ดองต่อดอลลาร์สหรัฐ (+2.53% YTD)

KBSV เชื่อว่าสาเหตุดังกล่าวมาจากข้อเท็จจริงที่ว่าตลาดยังคงมีความกังวลเกี่ยวกับความเสี่ยงที่อาจเกิดขึ้นจากอัตราภาษี 40% สำหรับสินค้า "ผ่านแดน" เมื่อคำจำกัดความของสินค้าประเภทนี้ไม่มีกฎเกณฑ์เฉพาะเจาะจง

ขณะเดียวกัน ในตลาดมืด อัตราแลกเปลี่ยนก็ปรับตัวสูงขึ้นเช่นเดียวกับอัตราแลกเปลี่ยนระหว่างธนาคาร โดยเพิ่มขึ้นอย่างแข็งแกร่งในบางช่วงที่ราคาทองคำโลกยังคงทำสถิติใหม่สูงกว่า 3,400 ดอลลาร์สหรัฐ/ออนซ์ อันเนื่องมาจากปัญหา ทางภูมิรัฐศาสตร์ ในตะวันออกกลาง ราคาทองคำในประเทศก็ปรับตัวสูงขึ้นอย่างรวดเร็วเช่นกัน โดยบางครั้งสูงถึง 124 ล้านตำลึง/ดอลลาร์สหรัฐ แต่ส่วนต่างระหว่างทองคำในประเทศและทองคำต่างประเทศยังคงค่อนข้างสูง (มากกว่า 10 ล้านตำลึง/ดอลลาร์สหรัฐ) สิ่งนี้ส่งผลกระทบทางอ้อมต่ออัตราแลกเปลี่ยนในตลาดเสรีเมื่อความต้องการทองคำลักลอบเพิ่มขึ้น ณ ขณะนี้ อัตราแลกเปลี่ยนในตลาดมืดอยู่ที่ 26,430 ดอง/ดอลลาร์สหรัฐ (+2.2% YTD)

ในบริบทดังกล่าว ธนาคารแห่งรัฐได้เสนอแนวทางแก้ไขหลายประการเพื่อรักษาเสถียรภาพของตลาดทองคำ ซึ่งรวมถึงการแก้ไขและเพิ่มเติมพระราชกฤษฎีกาฉบับที่ 24/2012 ของรัฐบาลว่าด้วยการบริหารจัดการกิจกรรมการค้าทองคำ (คาดว่าจะยุติการผูกขาดการนำเข้าทองคำแท่ง/วัตถุดิบทองคำของรัฐ) ขณะเดียวกันก็เข้าแทรกแซงการขายทองคำโดยตรง ด้วยเหตุนี้ ส่วนต่างราคาทองคำแท่งของ SJC ในประเทศและ ต่างประเทศ จึงลดลงในระยะแรก ส่งผลให้แรงกดดันต่ออัตราแลกเปลี่ยนลดลง

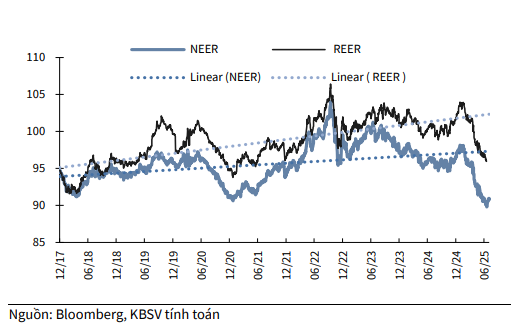

จากแบบจำลองการคำนวณของ KBSV ในไตรมาสที่สองของปี 2568 NEER (อัตราแลกเปลี่ยนพหุภาคีตามชื่อที่ใช้วัดค่าเงินดองเวียดนามเทียบกับตะกร้าสกุลเงินอ้างอิง 8 สกุลเงินตามกลไกอัตราแลกเปลี่ยนกลาง) ยังคงมีแนวโน้มลดลงอย่างต่อเนื่องตั้งแต่ต้นปี (-6.6% YTD) ซึ่งสะท้อนถึงการอ่อนค่าลงของเงินดองเวียดนามเมื่อเทียบกับตะกร้าสกุลเงินหลักด้วยเหตุผลดังกล่าวข้างต้น

ดัชนี REER (อัตราแลกเปลี่ยนจริงเป็นดัชนีที่ปรับตามอัตราเงินเฟ้อแล้วเมื่อเทียบกับ NEER) ก็ลดลงในลักษณะเดียวกัน (-6.5% YTD) ซึ่งบ่งชี้ถึงการปรับปรุงเล็กน้อยในด้านความสามารถในการแข่งขันด้านราคาของสินค้าเวียดนาม ท่ามกลางสกุลเงินในประเทศที่อ่อนค่าลงและอัตราเงินเฟ้อในประเทศที่ถูกควบคุมไว้ต่ำกว่า 4%

แรงกดดันอัตราแลกเปลี่ยนจะเพิ่มขึ้นในบางจุดแต่จะเย็นลงในช่วงปลายปี

จากการวิเคราะห์ข้างต้น KBSV ยังคงคาดการณ์ว่าอัตราแลกเปลี่ยน USD/VND ตลอดทั้งปี 2568 จะยังคงผันผวนอยู่ในช่วงที่อนุญาตที่ +4% เมื่อเทียบกับปี 2567 ดังที่ได้กล่าวไว้ในรายงานฉบับก่อนหน้า แม้ว่าอัตราแลกเปลี่ยนจะมีสัญญาณชะลอตัวลงเมื่อเร็วๆ นี้ เมื่ออัตราภาษีใหม่สำหรับการส่งออกของเวียดนามไปยังสหรัฐอเมริกาประกาศไว้ที่ 20% แทนที่จะเป็น 46% แต่ KBSV ประเมินว่าความเสี่ยงด้านอัตราแลกเปลี่ยนยังคงต้องติดตามอย่างใกล้ชิด

ดังนั้น ความชัดเจนของข้อกำหนดเฉพาะของนโยบายภาษีศุลกากรกับเวียดนาม (โดยเฉพาะคำจำกัดความของสินค้าผ่านแดน) อัตราภาษีซึ่งกันและกันของเวียดนามเมื่อเทียบกับประเทศอื่น และแนวโน้มการผันผวนของดัชนี DXY จะเป็นปัจจัยสำคัญในการกำหนดการเคลื่อนไหวของอัตราแลกเปลี่ยนในอนาคต

ปัจจัยที่เกี่ยวข้องกับอัตราภาษีส่งผลกระทบต่อการไหลเข้าของเงินตราต่างประเทศเข้าสู่เวียดนามจากช่องทางการส่งออกและการลงทุนโดยตรงจากต่างประเทศ (FDI) อัตราภาษีส่วนต่าง 20% ในปัจจุบันของเวียดนามค่อนข้างดีเมื่อเทียบกับประเทศอื่นๆ (จีน ญี่ปุ่น ไทย บังกลาเทศ ฯลฯ) แต่การตัดสินใจขั้นสุดท้ายเกี่ยวกับอัตราภาษีที่ใช้กับพันธมิตรของสหรัฐฯ จะยังไม่ประกาศจนกว่าจะถึงวันที่ 1 สิงหาคม

KBSV เชื่อว่าความแตกต่างของภาษีระหว่างกัน (20%) ระหว่างเวียดนามกับประเทศอื่นๆ จะไม่มากนัก KBSV จึงมีความระมัดระวังมากขึ้นกับตัวเลข 40% สำหรับสินค้าผ่านแดน ในขณะที่คำจำกัดความของสินค้า "ผ่านแดน" ยังไม่ชัดเจน

ตามข้อตกลง FTA บางฉบับที่สหรัฐฯ ได้ลงนามกับประเทศอื่นๆ สหรัฐฯ กำหนดให้สินค้าผ่านแดนเป็นสินค้าที่มีอัตราการขนส่งภายในประเทศ <_3525_ _ne1babf_u="" quy="" _c491_e1bb8b_nh="" _ve1bb81_="" _te1bbb7_="" _le1bb87_="" _ne1bb99_i="" _c491_e1bb8b_a="" _cc3a0_ng="" cao="" _thc3ac_="" _e1baa3_nh="" _hc6b0_e1bb9f_ng="" _tic3aa_u="" _ce1bbb1_c="" _ve1bb9b_i="" _vie1bb87_t="" nam="" _se1babd_="" gia="" _tc483_ng="" _vc3a0_="" _ngc6b0_e1bba3_c="" _le1baa1_i.="" _dc3b9_="" _ve1baad_y2c_="" _vie1bb87_c="" ดังนั้น="" _sc3a1_nh="" _cc3a1_c="" _que1bb91_c="" _c491_e1bb91_i="" _the1bba7_="" _lc3a0_="" quan="" _tre1bb8d_ng2c_="" _c491_c6b0_e1bba3_c="" _c3a1_p="" common="" cho="" _te1baa5_t="" _ce1baa3_="" _nc6b0_e1bb9b_c2c_="" _hoe1bab7_c="" _me1bba9_c="" _chc3aa_nh="" _nc3a0_y="" _khc3b4_ng="" _quc3a1_="" _c491_c3a1_ng="" _ke1bb83_="" _tc3a1_c="" _c491_e1bb99_ng="" _gie1baa3_m="">

ในระยะสั้น KBSV มองว่าอัตราแลกเปลี่ยนอาจยังคงตึงตัวในบางช่วงของไตรมาสที่ 3 ซึ่งเป็นช่วงที่การส่งเสริมการส่งออกในช่วงเลื่อนการชำระภาษี (มูลค่าการส่งออกไตรมาสที่ 2 +20% YoY) ขณะที่ดัชนี PMI ที่ต่ำกว่า 50 ในช่วง 3 เดือนสุดท้ายจะกดดันการเติบโตในไตรมาสที่ 3 เนื่องจากคำสั่งซื้อไม่เพียงพอ เป็นช่วงที่ธุรกิจย้ายกำไรกลับบ้าน และกระแสการลงทุนโดยตรงจากต่างประเทศที่เบิกจ่ายใหม่อาจชะลอตัวลงหากแนวโน้มภาษีหลังวันที่ 1 สิงหาคมไม่เป็นไปตามที่คาด

อย่างไรก็ตาม คาดว่าอัตราแลกเปลี่ยน USD/VND จะอ่อนตัวลงในช่วงปลายปี เนื่องจากการฟื้นตัวของกิจกรรมการส่งออกในช่วงฤดูท่องเที่ยว การส่งเงินกลับประเทศ การอ่อนค่าของดอลลาร์สหรัฐฯ อันเนื่องมาจากการที่สหรัฐฯ บังคับใช้นโยบาย One Big Beautiful Bill Act ของทรัมป์ และการคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะลดอัตราดอกเบี้ยสองครั้งในปีนี้ แรงกดดันต่ออัตราแลกเปลี่ยนยังคงเป็นปัจจัยที่ต้องติดตามอย่างใกล้ชิดในอีกไม่กี่เดือนข้างหน้า โดยเฉพาะอย่างยิ่งเมื่อมีการประกาศใช้นโยบายภาษีศุลกากรสำหรับเวียดนามและประเทศอื่นๆ

ด้วยการคาดการณ์ว่าอัตราแลกเปลี่ยน USD/VND จะเพิ่มขึ้นไม่เกิน 4% ในปีนี้ KBSV เชื่อว่า SBV จะยังคงมีมาตรการบริหารจัดการที่ยืดหยุ่น เพื่อให้อัตราแลกเปลี่ยนมีความผันผวนอยู่ในช่วงที่อนุญาต ซึ่งจะสร้างเงื่อนไขที่เอื้ออำนวยต่อการดำเนินนโยบายผ่อนคลายเพื่อส่งเสริมการเติบโตทางเศรษฐกิจ แม้ว่าในช่วง 6 เดือนแรกของปี 2568 อัตราแลกเปลี่ยนจะตึงตัวในบางช่วง แต่ SBV ก็ได้เข้าแทรกแซงอย่างรวดเร็ว ซึ่งรวมถึงการปรับขึ้นอัตราแลกเปลี่ยนกลาง การควบคุมตลาดเปิด และการรักษาช่องว่างอัตราดอกเบี้ย USD-VND ให้อยู่ในระดับที่เหมาะสม ในช่วงครึ่งหลังของปี 2568 มีแนวโน้มว่าเครื่องมือเหล่านี้จะยังคงถูกนำมาใช้เพื่อรักษาเสถียรภาพของอัตราแลกเปลี่ยน ในขณะที่ความเป็นไปได้ในการปรับขึ้นอัตราดอกเบี้ยปฏิบัติการในปีนี้ค่อนข้างต่ำ โดยทั่วไป KBSV ยังคงมองว่าแนวทางนโยบายการเงินของธนาคาร SBV ในอนาคตจะยังคงสนับสนุนการเติบโตทางเศรษฐกิจต่อไป แต่จะตอบสนองต่อปัจจัยลบทางเศรษฐกิจได้อย่างยืดหยุ่น

ที่มา: https://baolamdong.vn/nhieu-kha-nang-ty-gia-se-ha-nhiet-vao-cuoi-nam-383532.html

![[ภาพ] ประธานรัฐสภาเข้าร่วมสัมมนา “การสร้างและดำเนินงานศูนย์การเงินระหว่างประเทศและข้อเสนอแนะสำหรับเวียดนาม”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

การแสดงความคิดเห็น (0)