กรมสรรพากรจังหวัดเพิ่งออกหนังสือแจ้งอย่างเป็นทางการเลขที่ 3287/CTCBA-TTHT ลงวันที่ 31 ธันวาคม 2567 เกี่ยวกับการปฏิบัติตามมติที่ 60/2024/UBTVQH15 ลงวันที่ 24 ธันวาคม 2567 ของคณะกรรมาธิการสามัญ ประจำสภานิติบัญญัติแห่งชาติ เกี่ยวกับการควบคุมอัตราภาษีคุ้มครองสิ่งแวดล้อมสำหรับน้ำมันเบนซิน น้ำมันเชื้อเพลิง และจาระบี มติดังกล่าวจะมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2568 เป็นต้นไป

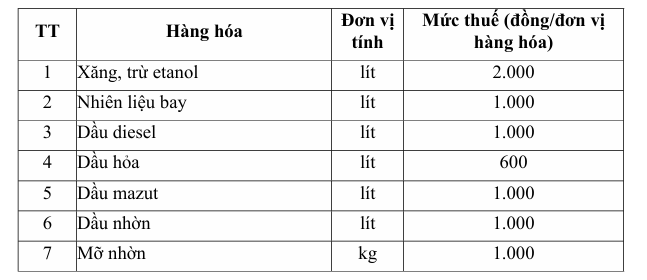

ดังนั้น ตั้งแต่วันที่ 1 มกราคม 2568 ถึงวันที่ 31 ธันวาคม 2568 อัตราภาษีคุ้มครองสิ่งแวดล้อมสำหรับน้ำมันเบนซิน น้ำมันเครื่อง และจารบี จะถูกควบคุมโดยเฉพาะดังต่อไปนี้

ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2569 เป็นต้นไป อัตราภาษีคุ้มครองสิ่งแวดล้อมสำหรับน้ำมันเบนซิน น้ำมันเครื่อง และจารบี จะถูกนำไปใช้ตามบทบัญญัติของมาตรา 1 วรรค 1 ข้อ 1 แห่งมติที่ 579/2018/UBTVQH14 ลงวันที่ 26 กันยายน พ.ศ. 2561 ของคณะกรรมการถาวรว่าด้วยตารางภาษีคุ้มครองสิ่งแวดล้อมของรัฐสภา

อัตราภาษีคุ้มครองสิ่งแวดล้อมสำหรับน้ำมันเบนซิน น้ำมันเครื่อง และจารบี ตามที่กำหนดไว้ในหมวด ๑ ข้อ ๑ มาตรา ๑ แห่งมติที่ ๕๗๙/๒๕๖๑/UBTVQH14 ลงวันที่ ๒๖ กันยายน ๒๕๖๑ ของคณะกรรมาธิการสามัญสภานิติบัญญัติแห่งชาติ จะไม่ใช้บังคับตั้งแต่วันที่ ๑ มกราคม ๒๕๖๘ ถึงวันที่ ๓๑ ธันวาคม ๒๕๖๘

มติที่ 42/2023/UBTVQH15 ลงวันที่ 18 ธันวาคม 2566 ของคณะกรรมการถาวรว่าด้วยอัตราภาษีสิ่งแวดล้อมสำหรับน้ำมันเบนซิน น้ำมันเครื่อง และจารบี ของสภานิติบัญญัติแห่งชาติ สิ้นสุดลงตั้งแต่วันที่มติที่ 60/2024/UBTVQH15 มีผลบังคับใช้

ที่มา: https://sonnmt.caobang.gov.vn/moi-truong/quy-dinh-ve-muc-thue-bao-ve-moi-truong-doi-voi-xang-dau-mo-nhon-1003827

![[ข่าวการเดินเรือ] เรือเอเวอร์กรีน 2 ลำติดต่อกัน ตู้คอนเทนเนอร์กว่า 50 ตู้ ตกทะเล](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/4/7c4aab5ced9d4b0e893092ffc2be8327)

การแสดงความคิดเห็น (0)