เวียดนามเป็น ประเทศ ที่มีเศรษฐกิจเติบโตอย่างน่าประทับใจในระดับโลก แต่ตลาดหุ้นกลับซบเซามาหลายปี โดยดัชนี VN เคลื่อนไหวอยู่ที่ประมาณ 1,200 จุด จนพลาดโอกาสในการ "อัปเกรด" (มาตรการดึงดูดเงินทุนจากต่างประเทศ) ไปด้วยซ้ำ

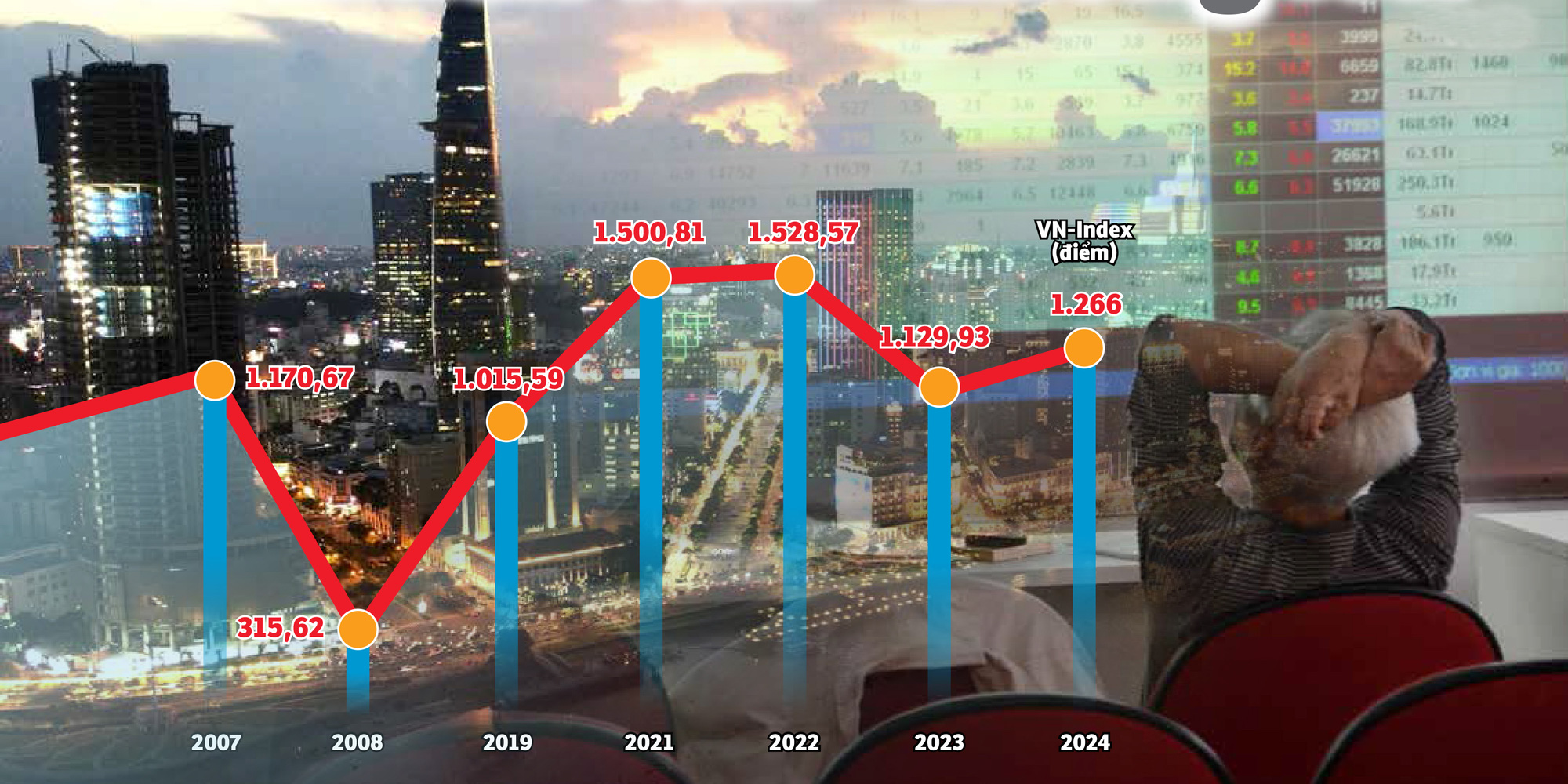

ดัชนี VN ทรงตัวอยู่ที่ประมาณ 1,200 จุดมาเกือบ 20 ปีแล้ว - กราฟิก: N.KH. - ภาพ: TTD

นาย Dominic Scriven ประธานของ Dragon Capital ซึ่งเป็นกองทุนต่างประเทศที่ใหญ่ที่สุดในเวียดนาม พูดคุยกับ Tuoi Tre ว่า หุ้นเวียดนามขาดองค์ประกอบใหม่ๆ ที่น่าสนใจ และน่าเชื่อถือเพื่อดึงดูดความสนใจของนักลงทุนต่างชาติ ซึ่งแตกต่างจากตลาดอื่นๆ

นักลงทุนในประเทศกำลังจับตาดูดัชนี VN ซึ่งเป็นดัชนีที่แสดงถึงตลาดหลักทรัพย์ที่ใหญ่ที่สุดในเวียดนาม ซึ่งยังคง "นิ่งเฉย" มาเกือบสองทศวรรษ ทำให้หลายคน "เบื่อหน่าย"

เมื่อดัชนี "ลอยอยู่"

นายเหงียน กวาง ถวน ประธานบริษัท Fiingroup ซึ่งเป็นบริษัทที่ให้บริการข้อมูลทางการเงินและการจัดอันดับเครดิต กล่าวถึงความกังวลว่าเหตุใดตลาดหุ้นเวียดนามจึง "พัฒนาช้า" โดยกล่าวถึงเหตุการณ์ที่ดัชนี VN-Index "ทรงตัว" อยู่ที่ประมาณ 1,200 จุด

นายทวนกล่าวว่าในระหว่างการประชุมเกี่ยวกับตลาดหุ้นที่สิงคโปร์ ซึ่งมีผู้นำของสำนักงานจัดการหลักทรัพย์เวียดนามเป็นประธาน หลายคนได้ตั้งคำถามว่า "เหตุใดดัชนี VN จึงยังคงอยู่ที่ระดับ 1,200 จุดมาเกือบ 20 ปีแล้ว"

คำถามนี้ยังเป็นคำถามของผู้คนมากมายทั้งภายในและภายนอกอุตสาหกรรมอีกด้วย

เพื่อย้ำอีกครั้ง ดัชนี VN เคยเข้าใกล้ระดับ 1,200 เมื่อปี 2550 หลังจากวิกฤตการณ์ทางการเงิน โลก คะแนนก็ค่อยๆ "ลดลง" ลง

ภายในสิ้นปี 2564 หลังจากการระบาดของโควิด-19 ดัชนี VN ได้ทะลุเกณฑ์ 1,500 จุดเป็นครั้งแรก สร้างสถิติใหม่

ในยุคนั้นใครๆ ก็ลงทุนในหุ้น เล่นหุ้น พูดคุยกันตั้งแต่ร้านกาแฟ ไปจนถึงการกินข้าวกันในครอบครัว

แต่หนึ่งปีต่อมา ดัชนีกลับร่วงลงอย่างรวดเร็วพร้อมกับการเทขายครั้งใหญ่หลายครั้ง จนถึงปัจจุบัน ดัชนี VN-Index ยังคงซื้อขายอยู่ในโซน "1.2xx" แม้จะมีการเติบโตทางเศรษฐกิจที่สูงจนสร้างความประหลาดใจให้กับองค์กรต่างชาติ

แม้ว่าตลาดหุ้นจะถูกมองว่าเป็น "เครื่องวัด" เศรษฐกิจ แต่เมื่อ GDP พุ่งสูงขึ้น ดัชนีตลาดหลักทรัพย์ที่ใหญ่ที่สุดในเวียดนามยังคงประสบปัญหาในการพยายามที่จะแซงจุดสูงสุดเก่า หรือแม้กระทั่งสร้างสถิติใหม่

ในช่วง 20 ปีที่ผ่านมา เศรษฐกิจเติบโตอย่างน่าประทับใจ GDP เพิ่มขึ้นหลายสิบเท่า แต่ VN-Index ยังคงดิ้นรนอยู่ที่ 1,200 จุด - Synthesis: B.KHÁNH - Graphics: N.KH.

เหตุผลหลายประการ

ผู้เชี่ยวชาญชี้ดัชนี VN ยังไม่ทะลุกรอบ เหตุตลาดผันผวนหนัก ขณะที่นักลงทุนรายย่อยยังครองสัดส่วนเกิน 90% เสี่ยงกระทบทางจิตวิทยามาก

นอกจากนี้ เรื่องราวการอัพเกรดที่ยังไม่เสร็จสิ้น การขาดแคลนอุปทานคุณภาพใหม่ การขาดแคลนผลิตภัณฑ์ทางการเงินใหม่... เป็นข้อจำกัดที่ทำให้ตลาดประสบความยากลำบากในการบรรลุความก้าวหน้าอย่างยั่งยืนตามที่คาดหวัง

นายเหงียน ฮวง ซาง ประธานบริษัท DNSE Securities ชี้ให้เห็นว่าในโครงสร้างทุนของ VN-Index กลุ่มการเงิน ธนาคาร และอสังหาริมทรัพย์เพียงอย่างเดียวมีสัดส่วนประมาณ 60% และบางครั้งอาจสูงถึง 70-80%

ซึ่งยังแสดงให้เห็นค่อนข้างใกล้เคียงกับการประเมินมูลค่าตลาดของกลุ่มที่มีมูลค่าตามราคาตลาดสูง เช่น ธนาคารและอสังหาริมทรัพย์

“หากตะกร้าหุ้นมีหุ้นจากบริษัท FDI มากขึ้น ผมคิดว่าคะแนนล่าสุดคงจะแตกต่างออกไป” นาย Giang กล่าว

ความคิดเห็นนี้อาจเกี่ยวข้องกับตลาดสหรัฐฯ เนื่องจากดัชนีมีหุ้นด้านเทคโนโลยีและเซมิคอนดักเตอร์จำนวนมาก

หุ้นของ Nvidia, Apple, Meta, Alphabet... ล้วนพุ่งสูงสุดเป็นประวัติการณ์ เมื่อศักยภาพของอุตสาหกรรมนี้ดี ดัชนีหุ้นสหรัฐฯ ก็จะทะลุจุดสูงสุดครั้งแล้วครั้งเล่า

ในขณะที่ "กระแส" ปัญญาประดิษฐ์ (AI) กำลังเปลี่ยนแปลงตลาดหุ้นสหรัฐฯ แต่เวียดนามก็ยังคงติดอยู่ในกลุ่มอุตสาหกรรมเดิมๆ

นายหวู ดุย ข่านห์ ผู้อำนวยการฝ่ายวิเคราะห์ของ Smart Invest Securities กล่าวว่า "ตลาดจำเป็นต้องมีพลวัตที่น่าดึงดูด สินค้าคุณภาพจำนวนมาก และผลิตภัณฑ์ใหม่ๆ เพื่อดึงดูดเงินทุนทั้งในและต่างประเทศ"

ในขณะเดียวกัน เรายังขาดทั้งสองอย่าง คือ มีสินค้าเก่าๆ อยู่เพียงไม่กี่ชิ้น จำนวนธุรกิจที่จดทะเบียนในตลาดหลักทรัพย์ในช่วงไม่กี่ปีที่ผ่านมาสามารถนับได้เพียงปลายนิ้ว สินค้าดีก็เต็มไปด้วย "พื้นที่" ของต่างชาติ และไม่มีสินค้าใหม่ให้ซื้อขาย" นาย Khanh วิเคราะห์และกล่าวว่า หากไม่สามารถปรับปรุงคุณภาพของสินค้าและผลิตภัณฑ์ได้ กระแสเงินทุนต่างชาติที่ไหลเข้าสู่เวียดนามก็แทบจะไม่คึกคักแม้จะได้รับการยกระดับแล้วก็ตาม

นายฮวีญห์ ฮวง ฟอง ที่ปรึกษาการจัดการสินทรัพย์ของ FIDT (บริษัทที่เชี่ยวชาญด้านการจัดการสินทรัพย์และบริการให้คำปรึกษาด้านการลงทุน) กล่าวว่า หุ้นขนาดใหญ่หลายตัวในเวียดนามมีปรากฏการณ์ "ดาวเปลี่ยนทิศ" กล่าวอีกนัยหนึ่งคือ มีหุ้นบางตัวที่เพิ่มขึ้นอย่างแข็งแกร่งแล้วก็ "จางหาย" และมีหุ้นตัวอื่นเข้ามาแทนที่

การที่ดัชนีไม่ปรับตัวเพิ่มขึ้นยังเป็นผลมาจากการที่หุ้นของบริษัทใหญ่หลายรายปรับตัวลดลง ยกตัวอย่างเช่น กรณีของหุ้น Hoang Anh Gia Lai ในรอบก่อนหน้า หรือเมื่อเร็วๆ นี้ กลุ่มบริษัท FLC และ Novaland ... ยิ่งแสดงให้เห็นว่าคุณภาพของบริษัทจดทะเบียนในเวียดนามยังไม่เท่าเทียมกัน

การดึงดูดเงินทุน โดยเฉพาะเงินทุนจากนักลงทุนต่างชาติ ถือเป็นปัจจัยสำคัญที่ช่วยให้เศรษฐกิจเติบโตอย่างแข็งแกร่ง - ภาพ: B.MAI

จะได้รับกระแสเงินสดกลับมาได้อย่างไร?

นายโดมินิก สคริเวน ประธานบริษัท Dragon Capital ซึ่งเป็นกองทุนต่างประเทศที่บริหารเงินมูลค่าราว 5.5 พันล้านเหรียญสหรัฐ และเคยลงทุนในบริษัทจดทะเบียนในเวียดนามประมาณ 100 แห่ง เปิดเผยกับ Tuoi Tre ว่า การจะเพิ่มเสน่ห์ให้กับตลาดเวียดนามนั้น สิ่งสำคัญที่ต้องทำคือการเพิ่มสินค้าใหม่ ผลิตภัณฑ์ใหม่ และยกระดับตลาด

พร้อมกันนี้ เขายังหวังว่าการถ่ายโอนเทคโนโลยีไปสู่ระบบเทคโนโลยีสารสนเทศใหม่ๆ และการประยุกต์ใช้กลไกการหักบัญชีกลางจะได้รับการส่งเสริม

ผู้เชี่ยวชาญในประเทศยังเห็นด้วยว่าการยกระดับสถานะสู่ตลาดก็เปรียบเสมือน “ตั๋ว” เข้าสู่ตลาด ไม่ว่าการค้าจะเป็นไปได้หรือไม่นั้นขึ้นอยู่กับผลิตภัณฑ์และสินค้า

จากนั้น นายเหงียน กวาง ถวน เสนอให้ส่งเสริมการลดความเป็นเจ้าของของรัฐในบริษัทและอุตสาหกรรมต่างๆ ที่รัฐไม่จำเป็นต้องมีอำนาจครอบงำหรือควบคุม

จากการสังเกตในช่วงไม่กี่ปีที่ผ่านมา พบว่าการแปรรูปเป็นหุ้นนั้น "หยุดนิ่ง" จำนวนของบริษัทจดทะเบียนใหม่ในภาคเอกชนนั้นสามารถ "นับได้ด้วยนิ้ว" ตลาดขาดแรงจูงใจในการก้าวข้ามเป้าหมายใหม่ๆ ในแง่ของคะแนนเพิ่มมากขึ้น

นอกจากนี้ นายทวนกล่าวว่า จำเป็นต้องส่งเสริมให้ธุรกิจบน UPCoM ย้ายไปยังชั้นที่จดทะเบียน และปรับปรุงหรือทบทวนมาตรฐานการจดทะเบียน หรือให้บริษัทต่างๆ เสริมสร้างการกำกับดูแลกิจการและความโปร่งใส

นอกเหนือจากการนำผลิตภัณฑ์ใหม่จากแหล่งการขายเงินลงทุนของรัฐเข้ามาแล้ว นาย Phan Dung Khanh ผู้อำนวยการฝ่ายที่ปรึกษาการลงทุนของบริษัทหลักทรัพย์ Maybank Securities ยังกล่าวเสริมถึงความจำเป็นในการส่งเสริมการพัฒนาของบริษัทเทคโนโลยีอีกด้วย

เนื่องจากอุตสาหกรรมเทคโนโลยีที่มีแนวคิดอย่าง AI และเซมิคอนดักเตอร์กลายมาเป็นกระแสที่ดึงดูดกระแสเงินทุนจากนักลงทุนทั่วโลก การขาดแคลนหุ้นในกลุ่มธุรกิจเหล่านี้จึงทำให้ตลาดหุ้นเวียดนามน่าดึงดูดน้อยลง

อย่างไรก็ตาม การเพิ่มกลุ่มอุตสาหกรรมนี้ถือว่า "ค่อนข้างขัดแย้ง" เนื่องจากจำนวนวิสาหกิจ AI และเซมิคอนดักเตอร์ของเวียดนามหายไปแล้ว จึงไม่มีที่ไหนที่จะนำพวกเขา "เข้าตลาดหลักทรัพย์" ได้

คะแนนเท่ากันแต่สภาพคล่องและเงินทุนต่างกัน

นายฮวีญ ฮวง เฟือง ที่ปรึกษาด้านการจัดการสินทรัพย์ของ FIDT กล่าวว่า “เราจำเป็นต้องพิจารณาเรื่องนี้อย่างเป็นธรรมมากขึ้น แม้ว่าจุด 1,200 จุดจะเท่ากัน แต่เนื่องจากดัชนีมีการปรับเมื่อมีการเพิ่มหุ้นจดทะเบียนเข้ามามากขึ้น คะแนนที่ได้จะเท่าเดิม แต่มูลค่าตลาดรวมกลับสูงขึ้นมาก ใหญ่กว่าหลายสิบเท่า”

นอกจากนี้ ในช่วงปัจจุบัน จำนวนบัญชีนักลงทุนในหลักทรัพย์เพิ่มขึ้นมากกว่า 20 เท่า และสภาพคล่องเพิ่มขึ้นมากกว่า 20 เท่า เมื่อเทียบกับช่วงเดียวกันของปี 2550 จริงๆ แล้ว หุ้นเวียดนามหลายตัวเติบโตได้ดีมากในช่วงที่ผ่านมา มีเพียงดัชนีเท่านั้นที่ถูกฉุดรั้งโดย "หุ้นใหญ่" บางตัวที่ผ่านจุดสูงสุดไปแล้ว

"เพิ่มไม่ได้อีกแล้ว"!

เมื่อมองย้อนกลับไปที่ข้อมูลปี 2560 นักลงทุนต่างชาติได้ซื้อสุทธิเป็นประวัติการณ์ในประวัติศาสตร์ตลาดหุ้นเวียดนาม โดยมีมูลค่ามากกว่า 2 พันล้านดอลลาร์สหรัฐ ในรูปแบบหุ้น พันธบัตร และใบรับรองกองทุน ซึ่งสูงกว่ามูลค่าการซื้อสุทธิในปี 2559 ถึง 8 เท่า

การซื้อสุทธิที่มีมูลค่าสูงยังคงดำเนินต่อไปในปี 2561 และ 2562 มูลค่าการซื้อสุทธิที่เพิ่มขึ้นอย่างก้าวกระโดดของนักลงทุนต่างชาติเป็นผลมาจากการจัดทำเอกสารที่ง่ายขึ้นและการส่งเสริมการขายทุนของรัฐในบริษัทที่มีศักยภาพและผลทางธุรกิจที่ดี เช่น Sabeco, Vinamilk...

ผู้บริหารบริษัทหลักทรัพย์แห่งหนึ่งในนครโฮจิมินห์กล่าวว่า “คลื่น” ของตลาดหุ้นในช่วงที่ผ่านมาส่วนใหญ่เป็นการเก็งกำไรตามนโยบายการเงิน โดยมีแรงผลักดันหลักคืออัตราดอกเบี้ยเงินฝากที่ต่ำเป็นประวัติการณ์ ผลกระทบจากราคาเงินที่ถูกลง และสัญญาณการผ่อนคลายนโยบายการเงินจากธนาคารกลางสหรัฐฯ (เฟด) เมื่อไม่นานมานี้ ปัจจัยเหล่านี้ได้สะท้อนให้เห็นอย่างชัดเจนในราคาตลาดแล้ว ดังนั้นตอนนี้ “ราคาหุ้น” จึงไม่สามารถปรับตัวสูงขึ้นได้อีก เนื่องจากขาดเรื่องราวและแรงจูงใจ

“สิ่งที่ตลาดต้องการมากที่สุดคือสินค้า แต่แผนงานในการนำ Agribank, MobiFone, TKV, VNPT... เข้าจดทะเบียนในตลาดหลักทรัพย์ยังคง “เงียบ” ยกตัวอย่างเช่น VNPT ก็มีแผนที่จะเสนอขายหุ้น IPO ในปลายปี 2562 โดยเสนอขายหุ้น 35% ให้กับนักลงทุน แต่แผนนี้ยังไม่มีความคืบหน้าใดๆ” ผู้นำกล่าว

ชื่อที่ยังรอคุณอยู่

ราวกลางปีนี้ SCIC ยังประกาศการขายทุนกับบริษัทชื่อดังหลายบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ เช่น FPT, Thieu Nien Tien Phong Plastic Joint Stock Company (NTP)...

นักลงทุนหลายรายมีความคาดหวังสูงสำหรับข่าวนี้ เนื่องจากไม่มีข้อตกลงการขายหุ้นของรัฐที่โดดเด่นมาเป็นเวลานาน

อย่างไรก็ตาม ผู้นำบริษัทหลักทรัพย์กล่าวว่า ตามกำหนดการ มีการประกาศที่คล้ายคลึงกันในช่วงไม่กี่ปีที่ผ่านมา และจนถึงขณะนี้ ทุนของรัฐยังคงอยู่ในวิสาหกิจหลายแห่งที่รัฐไม่จำเป็นต้องถือครองอีกต่อไป...

ยังมีบริษัทอื่นๆ อีกบ้างที่อยู่ในรายชื่อการถอนการลงทุนของ SCIC แต่บริษัทเหล่านี้ไม่น่าสนใจนักเนื่องจากธุรกิจที่ไม่มีประสิทธิภาพ กลุ่มธุรกิจขนาดเล็ก และกลุ่มอุตสาหกรรมที่เก่าแก่ ในขณะเดียวกัน ในกลุ่มเอกชน บริษัทใหญ่ๆ ก็ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ หรือมีบริษัทที่จดทะเบียนบริษัทสาขาเพียงไม่กี่แห่ง

อย่างไรก็ตาม เมื่อถูกถามถึงแนวทางแก้ไขเพื่อส่งเสริมการจดทะเบียนและการถอนทุน ผู้นำบริษัทยอมรับว่าเป็นเรื่องที่ “ยากมาก” เนื่องจากเกรงว่าจะถูกกดดันและรับผิดชอบในการดำเนินการ โดยเฉพาะอย่างยิ่งสำหรับธุรกิจที่มีกองทุนที่ดิน

นอกจากนี้ในรัฐวิสาหกิจหลายแห่ง ปัญหาต่างๆ เช่น เอกสารและบันทึกสำหรับการนำเงินมาลงทุนโดยใช้มูลค่าสิทธิการใช้ที่ดิน และการนำเงินมาลงทุนโดยใช้สินทรัพย์บนที่ดินก็ประสบปัญหาต่างๆ มากมายเช่นกัน

“ปัญหาการถือหุ้นและการถอนทุนที่ล่าช้าขององค์กรต่างๆ ถูกหยิบยกขึ้นมาหลายครั้งและดำเนินมาหลายปีแล้ว แต่ก็ยังคงเหมือนเดิม ตอนนี้ไม่มีทางออกอื่นใด นอกจากความมุ่งมั่นและการดำเนินการอย่างเด็ดขาด” ผู้นำกล่าวเน้นย้ำ

ที่ปรึกษาสำหรับลูกค้า บริษัทหลักทรัพย์ เอสเอสไอ (HCMC) - ภาพ: TTD

อัตราการลงทุนของนักลงทุนรายบุคคลสูงเกินไป ขาดผลิตภัณฑ์ทางการเงิน

จากข้อมูลของ Fiingroup กลุ่มธนาคาร หลักทรัพย์ และอสังหาริมทรัพย์ อยู่ในกลุ่มหุ้น 3 อันดับแรกที่นักลงทุนรายย่อยซื้อขายมากที่สุด เนื่องจากมีสภาพคล่องสูงและความสามารถในการสร้างกระแสในระยะสั้น

อย่างไรก็ตาม นายบุย วัน ฮุย ผู้อำนวยการสาขานครโฮจิมินห์ บริษัทหลักทรัพย์ ดีเอสซี ซิเคียวริตี้ จำกัด พร้อมด้วยกลุ่มหุ้นธนาคาร เปิดเผยว่า ตลาดกำลังให้ความสำคัญกับวันหมดอายุของหนังสือเวียนที่ 02 ในช่วงสิ้นปีนี้

เป็นไปได้ว่าจะมีการพยายาม "ปรับปรุง" สมุดบัญชี แต่หลายรายการจะไม่สามารถซ่อนไว้ได้ ส่งผลให้กำไรหรือหนี้สูญของธนาคารในไตรมาสที่ 4 ปี 2567 และทั้งปี 2568 ได้รับผลกระทบ

ในส่วนของหุ้นอสังหาฯ เราไม่สามารถคาดหวังการฟื้นตัวได้ เนื่องจากอัตราการฟื้นตัวของธุรกิจในอุตสาหกรรมนี้ยังคงเป็นคำถาม

ในขณะเดียวกัน สัดส่วนนักลงทุนรายบุคคลที่สูงถือเป็นลักษณะเฉพาะของตลาดเวียดนาม โดยคิดเป็นเกือบ 90% ของธุรกรรมรายวัน

“ลักษณะที่เห็นได้ชัดของกลุ่มนี้คือพวกเขาลงทุนตามกระแส และได้รับอิทธิพลจากจิตวิทยา ข่าวลือ และแนวโน้มได้ง่าย” นายฮวินห์ ฮวง ฟอง ที่ปรึกษาการจัดการสินทรัพย์ของ FIDT (บริษัทที่เชี่ยวชาญด้านการจัดการสินทรัพย์และบริการให้คำปรึกษาด้านการลงทุน) กล่าวเมื่อพูดถึงสาเหตุของดัชนีเคลื่อนไหวในแนวข้าง

ในด้านทิศทางระยะยาว ผู้เชี่ยวชาญเชื่อว่าตลาดทุนของเวียดนามกำลังเคลื่อนตัวไปสู่โครงสร้างที่มีสัดส่วนของนักลงทุนและองค์กรที่มากขึ้น พร้อมทั้งมีความเปิดกว้างในการพิจารณาเปิดบริษัทจัดการกองทุนใหม่ พัฒนากองทุนประเภทใหม่ ผลิตภัณฑ์ใหม่...

นอกจากการขาดแคลนผลิตภัณฑ์ใหม่ที่มีคุณภาพแล้ว การขาดผลิตภัณฑ์ทางการเงินยังเป็นอุปสรรคสำคัญในตลาดเวียดนามอีกด้วย ผลิตภัณฑ์อนุพันธ์ในตลาดหุ้นเวียดนามในปัจจุบันมีเพียงสัญญาซื้อขายล่วงหน้า VN30 เท่านั้น และไม่มีการใช้ "การขายชอร์ต"

เกี่ยวกับปัญหานี้ ในการประชุมสรุปเมื่อเร็วๆ นี้ ตลาดหลักทรัพย์เวียดนามกล่าวว่าได้ทำการค้นคว้าและปรับปรุงชุดดัชนีหุ้นและพัฒนาผลิตภัณฑ์ฟิวเจอร์สดัชนี VN100 แล้ว

ปรับปรุงคุณภาพสินค้าที่มีอยู่

คาดหวังว่าจะมีผลิตภัณฑ์ใหม่ๆ มากขึ้น แต่ก็ไม่อาจลืมที่จะปรับปรุงคุณภาพของผลิตภัณฑ์เดิมที่มีอยู่ คุณเหงียน กวาง ถวน ประธาน Fiingroup เชื่อว่าจำเป็นต้องพัฒนาคุณภาพของผลิตภัณฑ์ที่มีอยู่ในตลาดอย่างต่อเนื่อง โดยการยกระดับมาตรฐานในขั้นตอนการเปิดเผยข้อมูล คุณถวนกล่าวว่าเมื่อเร็วๆ นี้ ธุรกิจหลายแห่งได้อธิบายความผันผวนของผลประกอบการทางธุรกิจโดยไม่ลงรายละเอียด หรือผู้นำธุรกิจได้เปิดเผยข้อมูลต่อสาธารณะแต่ไม่เปิดเผยตัวตน

“ดังนั้น จึงจำเป็นต้องเสริมสร้างการควบคุมการทำธุรกรรมของฝ่ายบริหารให้เข้มงวดยิ่งขึ้น เช่น พิจารณาจำกัดปรากฏการณ์การประกาศข้อมูลการซื้อ/ขายหุ้น แต่ไม่ดำเนินการแม้ว่าราคาตลาดจะต่ำกว่า/สูงกว่าราคาซื้อ/ขายที่คาดการณ์ไว้” นายทวนเสนอ

พลาด "รถไฟอัพเกรด" หลายครั้ง ใครรับผิดชอบ?

ข้อมูลแสดงให้เห็นว่านับตั้งแต่ต้นปี 2567 นักลงทุนต่างชาติได้ขายสุทธิในตลาดหุ้นเวียดนามเกือบ 95,000 พันล้านดอง ซึ่งสูงกว่า 22,000 พันล้านดองในปีที่แล้วอย่างมาก หากมองย้อนกลับไปในประวัติศาสตร์ของบางตลาด ก่อนที่จะถูกยกระดับเป็นตลาดเกิดใหม่ มักจะมีมูลค่าตลาดสูงขึ้นและดึงดูดเงินทุนต่างชาติ

นายบุย วัน ฮุย กรรมการบริหาร บริษัทหลักทรัพย์ ดีเอสซี สาขาโฮจิมินห์ กล่าวว่า การอัพเกรดยังคงเป็นหัวข้อสำคัญในการกระตุ้นกระแสเงินสดเข้าหุ้นในปีหน้า

นายฮุย กล่าวว่า FTSE Russell ได้นำเวียดนามเข้าสู่รายชื่อเฝ้าระวังเพื่อยกระดับจากตลาดชายแดนเป็นตลาดเกิดใหม่รองตั้งแต่เดือนกันยายน 2561

ผู้เชี่ยวชาญด้านหุ้นอีกรายหนึ่งกล่าวว่า หลังจากผ่านไป 7 ปี ตลาดและนักลงทุนต่าง "โหยหา" แต่ค่อยๆ ชินกับ "ความผิดหวัง" ที่เกิดขึ้น เช่นเดียวกับในช่วงประเมินผลเมื่อเดือนกันยายนปีที่แล้ว เวียดนามยังไม่ถูกเพิ่มเข้าไปในรายชื่อประเทศที่จะพิจารณายกระดับจากตลาดชายแดนเป็นตลาดเกิดใหม่

อย่างไรก็ตาม ข้อมูลดังกล่าวไม่ได้สะท้อนผลกระทบต่อตลาดหุ้นในเซสชั่นถัดไปในเชิงลบมากนัก เพราะยังมีปัญหาที่ยังไม่คลี่คลายหรือคลี่คลายได้อยู่บ้างแต่กำลังอยู่ในระหว่างดำเนินการ

ในการประชุมเชิงปฏิบัติการล่าสุดของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ดัชนี FTSE Russell ยืนยันว่าเวียดนามได้ผ่านเกณฑ์การยกระดับ 7/9 เกณฑ์ 2 ประการที่จำเป็นต้องปรับปรุง ได้แก่ การยกเลิกข้อกำหนดที่นักลงทุนต่างชาติต้องฝากเงินก่อนทำการซื้อขาย (การไม่ฝากเงินล่วงหน้า) และการจัดการธุรกรรมที่ล้มเหลว (การจัดการการซื้อขายที่ล้มเหลว)

สำหรับหลักเกณฑ์การไม่รับเงินล่วงหน้า กระทรวงการคลังได้ออกหนังสือเวียนฉบับที่ 68 ซึ่งมีเนื้อหาสำคัญเกี่ยวกับการยกเลิกข้อกำหนดการฝากเงินล่วงหน้าสำหรับนักลงทุนต่างชาติ หนังสือเวียนฉบับที่ 68 มีผลบังคับใช้ตั้งแต่วันที่ 2 พฤศจิกายน 2567

ด้วยเกณฑ์การบริหารจัดการการค้าที่ล้มเหลว โซลูชันนี้จึงใช้กลไกหักบัญชีกลาง (CPP) อย่างไรก็ตาม รูปแบบ CPP เชื่อมโยงกับฟังก์ชันของระบบเทคโนโลยีสารสนเทศใหม่ (KRX) แต่จนถึงปัจจุบัน KRX ยังคง "เงียบ"

ด้วยอัตราปัจจุบัน หลายฝ่ายเห็นพ้องกันว่าเร็วที่สุดคือเดือนกันยายนปีหน้า ก่อนที่หุ้นเวียดนามจะสามารถจดทะเบียนในตลาดรองเกิดใหม่โดย FTSE Russell ได้

ขณะที่ดัชนี VN ทรงตัวอยู่ที่ประมาณ 1,200 จุด นักลงทุนต่างชาติก็ "ถอนทุน" ออกจากหุ้นอย่าง "ขยันขันแข็ง" แสดงให้เห็นว่ายังมีงานอีกมากที่ต้องทำเพื่อพัฒนาตลาดทุนของเวียดนาม - ภาพ: BM

ระบบการซื้อขายใหม่: รอให้ใช้งานได้ชั่วนิรันดร์!

เกี่ยวกับ KRX ในการประชุมสรุปและจัดสรรงานสำหรับปี 2568 ของตลาดหลักทรัพย์เวียดนาม (VNX) ที่เพิ่งจัดขึ้นเมื่อเร็วๆ นี้ ผู้นำของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งรัฐได้ร้องขอให้ HoSE และหน่วยงานที่เกี่ยวข้องนำ KRX มาใช้ดำเนินการในปี 2568

รองกรรมการผู้จัดการบริษัทหลักทรัพย์แห่งหนึ่งให้สัมภาษณ์กับ Tuoi Tre ว่าระบบซื้อขายหลักทรัพย์ใหม่ KRX ได้รับการประกาศเปิดตัวและเลื่อนออกไปหลายครั้ง ซึ่งส่งผลกระทบอย่างมากต่อความเชื่อมั่นของตลาดและนักลงทุนในช่วงหลายปีที่ผ่านมา

โครงการ KRX ได้รับการลงนามโดย HoSE กับตลาดหลักทรัพย์เกาหลีในปี 2012 เป็นเวลา 12 ปีแล้วแต่ก็ยังไม่ดำเนินการ

ครั้งล่าสุด หน่วยงานจัดการได้เสร็จสิ้นการทดสอบขั้นสุดท้ายในเดือนมีนาคม 2567 เพื่อเตรียมพร้อมสำหรับการใช้งานในต้นเดือนพฤษภาคม 2567 แต่สุดท้ายก็ต้องเลื่อนออกไป" ผู้นำรายดังกล่าวบ่น

บุคคลผู้นี้กล่าวว่าระบบการซื้อขายใหม่ "ล่าช้ากว่ากำหนด" หลายครั้ง "หากยังคงล่าช้าต่อไป นักลงทุนจำนวนมากจะกังวลเกี่ยวกับคุณภาพ ความปลอดภัย และความสามารถในการตอบสนองต่อระบบนี้ หลังจากที่ล่าช้ากว่ากำหนดมานานนับทศวรรษ" รองผู้อำนวยการใหญ่กล่าวเน้นย้ำ

ที่มา: https://tuoitre.vn/sau-gan-20-nam-thi-truong-chung-khoan-viet-eo-uot-vn-index-van-khong-lon-20241219092514505.htm

![[ภาพ] สักการะรูปปั้นตุยเซิน สมบัติล้ำค่าอายุเกือบ 400 ปี ณ เจดีย์แก้ว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[ภาพ] ขบวนแห่ฉลองครบรอบ 50 ปี วันชาติลาว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)