ตามการประชุมสามัญผู้ถือหุ้นประจำปี 2568 ซึ่งได้ประกาศไปเมื่อเร็วๆ นี้ ธนาคาร Vietnam Prosperity Joint Stock Commercial Bank ( VPBank , HoSE: VPB) ตั้งเป้าที่จะบรรลุสินทรัพย์รวมรวม 1,130 ล้านล้านดองภายในสิ้นปีนี้ ซึ่งเพิ่มขึ้น 23% เมื่อเทียบกับสิ้นปี 2567 หากแผนนี้สำเร็จ VPBank จะกลายเป็นธนาคารถัดไปที่จะเข้าร่วมกลุ่มล้านล้านดอลลาร์ ซึ่งปัจจุบันถูกครอบงำโดยกลุ่มที่รัฐเป็นเจ้าของ

ภายในสิ้นปี 2567 จะมีธนาคารเพียง 5 แห่งเท่านั้นในระบบธนาคารที่จะมีสินทรัพย์รวมมูลค่าหลายล้านล้านดอง ได้แก่ ธนาคาร BIDV, ธนาคาร VietinBank, ธนาคาร Agribank , ธนาคาร Vietcombank และธนาคาร MB จุดร่วมของกลุ่มนี้คือธนาคารเหล่านี้ล้วนเป็นของรัฐที่ถือหุ้นบางส่วนหรือส่วนใหญ่ ณ สิ้นปี 2567 ธนาคาร VPBank มีขนาดสินทรัพย์รวมมากกว่า 923,848 พันล้านดอง

คลับ "ล้านล้านดอง"

สำหรับอุตสาหกรรมการธนาคาร สินทรัพย์รวมถือเป็นตัวชี้วัดหลักประการหนึ่งที่สะท้อนถึงขนาด ศักยภาพทางการเงิน และสถานะการแข่งขัน

สินทรัพย์รวมมีบทบาทสำคัญในการประเมินประสิทธิภาพการดำเนินงานผ่านตัวชี้วัดทางการเงิน เช่น ผลตอบแทนจากสินทรัพย์รวม (ROA) ซึ่งแสดงให้เห็นถึงความสามารถในการบริหารจัดการและใช้ประโยชน์จากทรัพยากรอย่างมีประสิทธิภาพ ส่งผลให้ธนาคารมีการพัฒนาอย่างยั่งยืนและมั่นคง ขณะเดียวกัน ธนาคารที่มีสินทรัพย์รวมจำนวนมากมักมีความได้เปรียบอย่างชัดเจนในด้านชื่อเสียงของลูกค้า นักลงทุน และพันธมิตร ซึ่งช่วยพัฒนาความสามารถในการระดมทุนให้เป็นไปตามมาตรฐานทางการเงินระหว่างประเทศ

ในปี 2559 ระบบธนาคารของเวียดนามบันทึกธนาคารที่มีสินทรัพย์รวมเกิน 1 ล้านล้านดองเป็นครั้งแรก ได้แก่ Agribank และ BIDV ในขณะนั้น ธนาคารเอกชนชั้นนำส่วนใหญ่มีสินทรัพย์รวมเพียง 200,000 - 300,000 พันล้านดองเท่านั้น มูลค่าล้านล้านดองนี้กลายเป็น "เส้นแบ่ง" ที่แบ่งธนาคารของรัฐและธนาคารเอกชนร่วมทุน

อย่างไรก็ตาม ด้วยพลวัตในกลยุทธ์ ความครอบคลุมในส่วนที่แยกจากกัน และความสามารถในการปรับตัวตามความผันผวนของตลาดได้อย่างรวดเร็ว ธนาคารเอกชนของเวียดนามจึงค่อยๆ ลดช่องว่างในขนาดสินทรัพย์รวมลงเมื่อเทียบกับกลุ่มธนาคารของรัฐ

ในช่วงปี 2565-2566 ขนาดสินทรัพย์ของธนาคารเอกชนชั้นนำ เช่น VPBank, Techcombank, MB หรือ ACB จะเติบโตอย่างมาก โดยมีมูลค่าสูงถึง 800,000 - 900,000 พันล้านดอง หรือคิดเป็นประมาณ 50% ของสินทรัพย์รวมของรัฐวิสาหกิจ เทียบกับเพียง 30% เมื่อ 5 ปีก่อน นับเป็นครั้งแรกที่อุตสาหกรรมธนาคารสามารถบันทึกได้ว่ากลุ่มเอกชนสามารถบรรลุเป้าหมายมูลค่าสินทรัพย์รวมหลายล้านล้านดองได้

ช่องว่างที่แคบลงนี้เกิดจากการที่ธนาคารเอกชนมุ่งเน้นอย่างมากในการเปลี่ยนแปลงทางดิจิทัล ส่งเสริมการพัฒนาผลิตภัณฑ์ธนาคารค้าปลีก และใช้ประโยชน์จากกลุ่มลูกค้าบุคคลและ SME ที่มีอัตรากำไรสูงและการครอบคลุมกลุ่มลูกค้าขนาดใหญ่ได้อย่างมีประสิทธิภาพ

นอกจากนี้ โครงสร้างการกำกับดูแลที่ยืดหยุ่น ความสามารถในการตอบสนองต่อความผันผวนของตลาดได้อย่างรวดเร็ว และการสร้างระบบนิเวศดิจิทัลแบบบูรณาการ ยังช่วยให้ธนาคารเอกชนใช้ประโยชน์จากโอกาสทางธุรกิจได้อย่างมีประสิทธิภาพ ส่งเสริมการเติบโตที่แข็งแกร่งและยั่งยืนมากขึ้นในสินทรัพย์รวมเมื่อเทียบกับธนาคารของรัฐซึ่งมีข้อจำกัดหลายประการ โดยเฉพาะความสามารถในการเพิ่มทุน

ความก้าวหน้าอย่างรวดเร็วของ VPBank

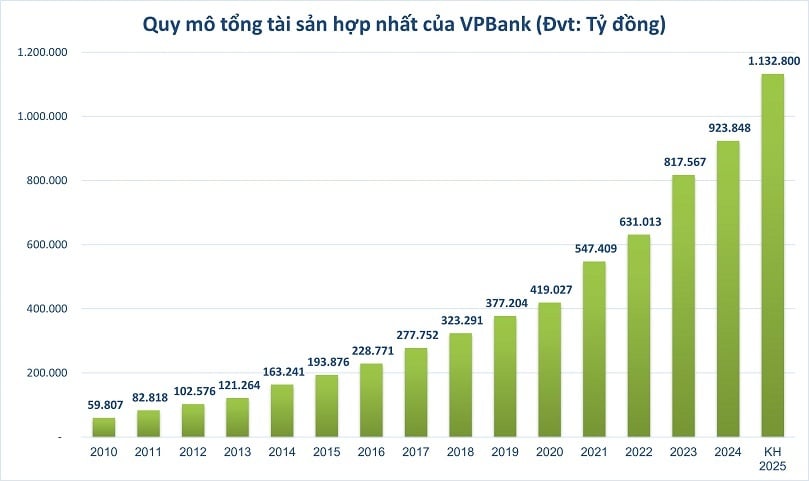

ในกลุ่มธนาคารส่วนบุคคล ความก้าวหน้าของ VPBank ถือได้ว่าโดดเด่นที่สุด ในปี 2553 สินทรัพย์รวมของ VPBank มีเพียง 59,800 พันล้านดอง เมื่อเทียบกับค่าเฉลี่ยมากกว่า 100,000 พันล้านดองของกลุ่มธนาคารเอกชนชั้นนำ และ 300,000-500,000 พันล้านดองของกลุ่มธนาคารรัฐวิสาหกิจ อย่างไรก็ตาม สินทรัพย์รวมของธนาคารได้เพิ่มขึ้นอย่างต่อเนื่องในอัตราที่รวดเร็ว โดยในปี 2563 สูงกว่า 400,000 พันล้านดอง หรือเกือบ 7 เท่าในเวลาเพียงทศวรรษเดียว

ที่น่าสังเกตคือ นับตั้งแต่ปี 2564 อัตราการเติบโตของสินทรัพย์รวมของ VPBank เพิ่มขึ้นอย่างมีนัยสำคัญ โดยเกินเป้าหมายสำคัญที่ 500,000 พันล้านดองในปี 2564 และยังคงเกินเกณฑ์ 800,000 พันล้านดองในปี 2566 คาดว่าสินทรัพย์รวมของ VPBank จะสูงถึง 1.13 ล้านพันล้านดองภายในสิ้นปี 2568 ซึ่งเพิ่มขึ้นเกือบสองเท่าจากปี 2564 และเพิ่มขึ้นเกือบ 40% เมื่อเทียบกับปี 2566

โดยเฉพาะอย่างยิ่ง ช่วงปี 2565-2568 ถือเป็นช่วงที่มีอัตราการเติบโตเร็วที่สุด โดยได้รับแรงหนุนจากการดำเนินการตามข้อตกลงมูลค่าพันล้านดอลลาร์ของ VPBank เช่น ข้อตกลงขายเงินทุนก่อตั้ง 49% ของ FE CREDIT ให้กับ SMBC Finance Company ซึ่งมีมูลค่า 2.8 พันล้านดอลลาร์สหรัฐในปี 2564 และการออกหุ้นทุน 15% ให้กับพันธมิตรเชิงกลยุทธ์ SMBC Group ซึ่งมีมูลค่ามากกว่า 35,900 พันล้านดองในปี 2566 ตัวเลขที่โดดเด่นเหล่านี้แสดงให้เห็นว่าการตัดสินใจเชิงกลยุทธ์ที่สำคัญ เช่น การขยายระบบนิเวศ การพัฒนาธนาคารดิจิทัล ตลอดจนการปรับปรุงประสิทธิภาพการระดมทุนและการขยายเครือข่ายลูกค้า ล้วนแสดงให้เห็นถึงประสิทธิผลอย่างชัดเจน

นอกจากนี้ การเติบโตยังขับเคลื่อนด้วยปัจจัยเชิงกลยุทธ์หลายประการ VPBank ได้ขยายระบบนิเวศทางการเงินผ่านการพัฒนาสาขาการดำเนินงานที่หลากหลายและครอบคลุม ซึ่งรวมถึง VPBank Securities Company (VPBankS), OPES Insurance Company และ GPBank ที่เพิ่งเข้าซื้อกิจการภายใต้แผนการโอนย้ายภาคบังคับ ความร่วมมือเชิงกลยุทธ์กับธนาคาร SMBC Bank of Japan ยังช่วยให้ VPBank ขยายโอกาสความร่วมมือกับลูกค้า FDI และเพิ่มขนาดกลุ่มลูกค้าขนาดใหญ่ได้อย่างรวดเร็ว

ปีนี้ ธนาคารพาณิชย์เวียดนามยังคงตั้งเป้าการเติบโตของสินทรัพย์รวมให้เติบโตในระดับสองหลักควบคู่ไปกับ VPBank รายงานแนวโน้มอุตสาหกรรมธนาคารประจำปีนี้ ทีมวิเคราะห์จาก Vietnam Investment Credit Rating Company (VIS Rating) คาดการณ์ว่าความน่าเชื่อถือทางเครดิตของธนาคารพาณิชย์เวียดนามจะปรับตัวดีขึ้นตามแนวโน้มการฟื้นตัวในช่วงครึ่งหลังของปี 2567 ซึ่งนำโดยธนาคารของรัฐและธนาคารขนาดใหญ่บางแห่ง โดยเฉพาะอย่างยิ่ง นโยบายรัฐบาลหลายฉบับที่นำมาใช้เพื่อสนับสนุนการเติบโตทางเศรษฐกิจและแก้ไขปัญหาทางกฎหมาย จะช่วยส่งเสริมกิจกรรมทางธุรกิจในภาคส่วนสำคัญๆ ที่ธนาคารต่างๆ ปล่อยกู้ เช่น ภาคการผลิต การค้า การก่อสร้าง และอสังหาริมทรัพย์

ที่มา: https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

![การเปลี่ยนผ่าน OCOP ของจังหวัดด่งนาย: [ตอนที่ 2] การเปิดช่องทางการจัดจำหน่ายใหม่](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

การแสดงความคิดเห็น (0)