ตัวเลขเงินออมที่ต้องใช้ในการซื้ออพาร์ทเมนท์ขนาด 60 ตร.ม. ในระยะเวลา 26 ปี ตามที่เว็บไซต์อสังหาริมทรัพย์แห่งหนึ่งคำนวณไว้ เป็นเพียงทฤษฎีเท่านั้น

ภาพ: Money.com

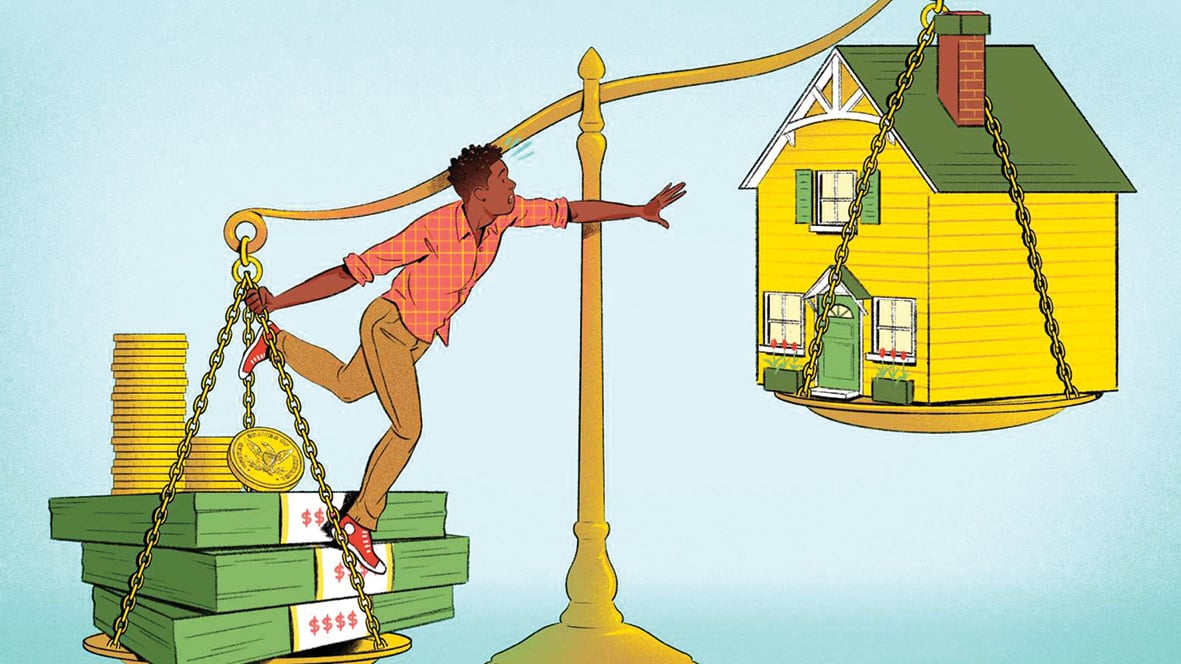

การเป็นเจ้าของบ้านใน ฮานอย นคร โฮจิมินห์ หรือเมืองใหญ่ๆ อื่นๆ ไม่ใช่เรื่องง่ายในปัจจุบัน เนื่องด้วยเหตุผลหลายประการ

จากผลสำรวจของ batdongsan.com.vn ที่เพิ่งเผยแพร่ พบว่าวัยรุ่นในปัจจุบันต้องเผชิญกับความยากลำบากมากมายในการซื้อบ้านด้วยตัวเอง

ในปี 2567 ด้วย GDP เฉลี่ยต่อหัวประมาณ 9.5 ล้านดองต่อเดือน คนหนุ่มสาวที่เกิดในยุค 90 จะต้องทำงานและเก็บเงินเป็นเวลา 25.8 ปี เพื่อซื้ออพาร์ตเมนต์ขนาดประมาณ 60 ตาราง เมตร ราคาประมาณ 3 พันล้านดอง ภายใต้เงื่อนไขอัตราดอกเบี้ยระดม 4.5%

ความท้าทายครั้งใหญ่สำหรับทุกเจเนอเรชัน: การซื้อบ้าน

ประการแรก อัตราการเพิ่มขึ้นของราคาอสังหาริมทรัพย์นั้นสูงกว่าการเพิ่มขึ้นของรายได้เฉลี่ยมาโดยตลอด ซึ่งกลายเป็นแนวโน้มที่เกิดขึ้นมานานหลายปี ในช่วง 20 ปี ตั้งแต่ปี 2547 ถึง 2567 ราคาที่อยู่อาศัยในเวียดนามเพิ่มขึ้นมากกว่าห้าเท่า ในขณะที่รายได้เพิ่มขึ้นเพียงประมาณสามเท่า

ในนครโฮจิมินห์ ราคาอพาร์ตเมนต์ในปัจจุบันอยู่ระหว่าง 40-60 ล้านดอง/ตร.ม. หรืออาจสูงถึง 100 ล้านดอง/ตร.ม. ซึ่งหมายความว่าอพาร์ตเมนต์ที่มีพื้นที่อย่างน้อยประมาณ 60 ตร.ม. มีราคา 2.5 พันล้านดองหรือมากกว่า

แต่ในความเป็นจริงแล้ว อพาร์ทเมนท์ราคา 40 ล้านดองต่อตรม. กำลังหายาก

ด้วยเงินเดือนเฉลี่ย 9.5 ล้านดองต่อเดือนตามที่รายงานโดย GDP โดยเฉลี่ย การเป็นเจ้าของบ้านจึงเป็นเรื่องที่คนทำงานหลายคนไม่อาจจินตนาการได้

การซื้อบ้านกลายเป็นความท้าทายครั้งใหญ่สำหรับคนทุกเจเนอเรชัน โดยเฉพาะในเมืองใหญ่ที่ค่าครองชีพมักจะกินรายได้ส่วนใหญ่ของผู้คน

ค่าใช้จ่ายคงที่ เช่น ค่าเช่าบ้าน ค่าอาหาร ค่าเล่าเรียน และค่าเดินทาง คิดเป็น 70-80% ของรายได้ต่อเดือนของคนส่วนใหญ่ ขณะเดียวกัน ค่าใช้จ่ายอื่นๆ เช่น ค่ารักษา พยาบาล ก็ลดความสามารถในการออมลงอีก

ในขณะเดียวกัน นโยบายสนับสนุนสินเชื่อที่อยู่อาศัยยังไม่น่าสนใจเพียงพอ อัตราดอกเบี้ยเงินกู้ในปัจจุบันยังคงเป็นภาระหนักสำหรับแรงงาน

หลายๆ คนยอมแพ้ต่อความฝันในการซื้อบ้าน เพราะแทบจะเป็นไปไม่ได้เลยที่จะเก็บเงินได้เพียงพอเพื่อซื้อบ้าน หรือชำระเงินต้นและดอกเบี้ยเงินกู้ธนาคาร

การเก็งกำไรในอสังหาริมทรัพย์ที่ทำให้ราคาที่อยู่อาศัยพุ่งสูงขึ้น ถือเป็นสาเหตุที่ทำให้คนทำงานประสบความยากลำบากในการบรรลุความฝันในการเป็นเจ้าของบ้าน โดยเฉพาะในเมืองใหญ่ และเป็นสาเหตุหนึ่งที่ทำให้ตลาดบิดเบือน

นอกจากนี้ โครงสร้างของอุปทานอสังหาริมทรัพย์ยังไม่สมดุลอย่างร้ายแรง เมื่ออพาร์ทเมนท์ราคาไม่แพง อพาร์ทเมนท์ราคาถูก และบ้านพักสังคมแทบจะหายไป ทำให้เกิดโครงการระดับไฮเอนด์ที่ตอบโจทย์กลุ่มผู้มีรายได้สูงหรือผู้ลงทุนเพิ่มมากขึ้น

วันเวลาแห่งการ "ตั้งรกรากและหาเลี้ยงชีพ" หมดไปแล้วใช่หรือไม่?

สำหรับหลายๆ คน การเป็นเจ้าของบ้านเป็นสัญลักษณ์ของความมั่นคงและความสำเร็จมายาวนาน ความคิดที่จะลงหลักปักฐานนั้นสำคัญ แต่แนวคิดนี้ไม่เหมาะสมอีกต่อไปแล้วหรือ ในเมื่อราคาบ้านสูงเกินไปเมื่อเทียบกับรายได้?

การเช่าระยะยาวกำลังกลายเป็นทางเลือกที่สมเหตุสมผลมากขึ้นสำหรับบางคน โดยเฉพาะคนหนุ่มสาว เมื่อพิจารณาข้อดีและข้อเสียในบริบทปัจจุบัน

ประการแรก ค่าเช่ารายเดือนจะต่ำกว่าค่าผ่อนจำนองเมื่อซื้อบ้านมาก

สิ่งนี้ช่วยให้คนงานรักษามาตรฐานการครองชีพที่ดีขึ้นโดยให้พวกเขาสามารถใช้จ่ายเงินเพื่อการลงทุนพื้นฐาน เช่น การศึกษาและการพัฒนาส่วนบุคคล

ประการที่สอง การเช่าให้ความยืดหยุ่นในยุคที่มีการเปลี่ยนแปลงงานหรือที่อยู่อาศัยบ่อยมากขึ้น

ตามรายงานของ Euronews ประเทศสวิตเซอร์แลนด์และเยอรมนีมีอัตราค่าเช่าที่ค่อนข้างสูง โดยคิดเป็นมากกว่าครึ่งหนึ่งของประชากร เนื่องมาจากการสนับสนุนตลาดการเช่าและนโยบายการจัดการที่โปร่งใสและมั่นคง

รัฐบาล เยอรมันจัดให้มีระบบกฎหมายเพื่อคุ้มครองผู้เช่า รวมถึงกฎระเบียบที่เข้มงวดเกี่ยวกับค่าเช่า ระยะเวลาสัญญา และสภาพความเป็นอยู่ เพื่อให้ผู้เช่าสบายใจเกี่ยวกับที่พักอาศัยระยะยาวของตน

นอกเหนือจากการปรับปรุงระบบการให้เช่าแล้ว ยังจำเป็นต้องมีนโยบายเฉพาะเพื่อช่วยขยายการเข้าถึงที่อยู่อาศัยที่เท่าเทียมกัน

ประการแรก ทุกคนเห็นถึงความจำเป็นในการควบคุมการเก็งกำไรอย่างเคร่งครัด และเพิ่มความโปร่งใสในการทำธุรกรรมอสังหาริมทรัพย์

การใช้ภาษีอสังหาริมทรัพย์อย่างมีหลักการและสมเหตุสมผลไม่เพียงช่วยลดการเก็งกำไรเท่านั้น แต่ยังช่วยเพิ่มรายได้งบประมาณให้มีแหล่งลงทุนในโครงการที่อยู่อาศัยทางสังคมอีกด้วย

ควรส่งเสริมการพัฒนากลุ่มอพาร์ตเมนต์ราคาประหยัดผ่านแพ็คเกจสนับสนุนสินเชื่อพิเศษแก่ผู้พัฒนาอสังหาริมทรัพย์ ซึ่งจะช่วยเพิ่มอุปทานที่อยู่อาศัยที่ตอบสนองความต้องการและความสามารถในการซื้อของแรงงานส่วนใหญ่

นอกจากนี้ ยังจำเป็นต้องพัฒนาโครงการเพื่อสนับสนุนผู้ซื้อบ้านครั้งแรก สหรัฐอเมริกามีสำนักงานบริหารที่อยู่อาศัยแห่งสหพันธรัฐ (FHA) ซึ่งอนุญาตให้ผู้ซื้อบ้านครั้งแรกกู้ยืมในอัตราดอกเบี้ยต่ำ และกำหนดให้มีเงินทุนเพียง 3-5% ของมูลค่าบ้าน

โครงการที่คล้ายคลึงกันในประเทศของเราน่าจะช่วยลดแรงกดดันทางการเงินของคนรุ่นใหม่และผลักดันให้พวกเขาเข้าใกล้ความฝันในการเป็นเจ้าของบ้านมากขึ้น

และดังที่ได้กล่าวไปแล้ว การเปลี่ยนแปลงแนวคิดเรื่องการเป็นเจ้าของบ้านเป็นปัจจัยสำคัญ ในประเทศเศรษฐกิจที่พัฒนาแล้ว การเช่าไม่ได้ถูกมองว่าเป็นทางเลือกรองอีกต่อไป แต่ได้กลายเป็นส่วนหนึ่งของวิถีชีวิตสมัยใหม่ไปแล้ว

เวียดนามสามารถสร้างตลาดที่อยู่อาศัยที่สมดุลซึ่งทุกคนสามารถเลือกเช่าหรือซื้อได้อย่างสบายใจตามความต้องการ สถานการณ์ส่วนบุคคล และความสามารถทางการเงินได้หรือไม่

แก้ไขปัญหาที่อยู่อาศัยให้ทุกคนมีโอกาสเข้าถึงที่อยู่อาศัยที่เหมาะสม....

การปฏิรูปนโยบายที่อยู่อาศัยอย่างกล้าหาญเพื่อให้ทุกคนสามารถเข้าถึงความฝันในการเป็นเจ้าของบ้านโดยไม่ต้องแลกกับความเสี่ยงทางการเงินหรือคุณภาพชีวิต

ที่มา: https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[ภาพ] ประธานรัฐสภาเข้าร่วมสัมมนา “การสร้างและดำเนินงานศูนย์การเงินระหว่างประเทศและข้อเสนอแนะสำหรับเวียดนาม”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

การแสดงความคิดเห็น (0)