|

ธนาคารครองตลาดพันธบัตร

สมาคมตลาดตราสารหนี้เวียดนาม (VNA) รายงานว่า ณ วันที่ 13 มิถุนายน 2568 มีการออกพันธบัตรภาคเอกชนจำนวน 13 ฉบับในเดือนมิถุนายน 2568 คิดเป็นมูลค่ารวม 15,109 พันล้านดอง โดยในจำนวนนี้ พันธบัตรที่ออกโดยธนาคารพาณิชย์ร่วมทุนมีมูลค่า 13,889 พันล้านดอง คิดเป็นเกือบ 92% ของมูลค่าการออกพันธบัตรทั้งหมดของตลาดตราสารหนี้

มูลค่ารวมของหุ้นกู้ภาคเอกชนที่ออกตั้งแต่ต้นปีอยู่ที่ 157,536 พันล้านดอง เพิ่มขึ้น 71% จากช่วงเดียวกันของปีก่อน โดยหุ้นกู้ธนาคารเป็นหุ้นกู้ที่มีมูลค่าสูงสุด นับตั้งแต่ต้นปีจนถึงกลางเดือนมิถุนายน 2568 มูลค่ารวมของหุ้นกู้ธนาคารที่ออกอยู่ที่ประมาณ 114,000 พันล้านดอง เพิ่มขึ้น 2.2 เท่าจากช่วงเดียวกันของปีก่อน

นายเหงียน ดินห์ ดุย กรรมการและนักวิเคราะห์อาวุโส บริษัท วิส เรทติ้ง กล่าวว่า การเติบโตของสินเชื่อที่สูงกว่าการระดมเงินทุนเป็นสาเหตุที่ทำให้ธนาคารต่างๆ เพิ่มการออกพันธบัตรอย่างมากตั้งแต่ต้นปี

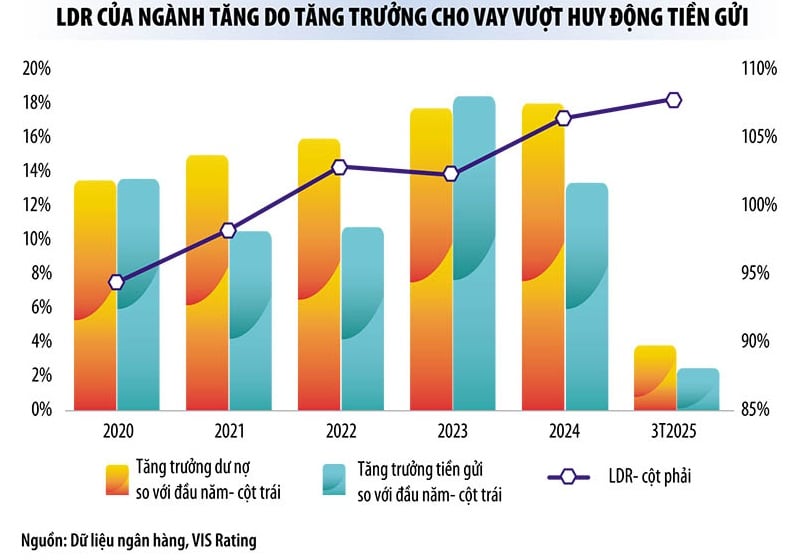

สถิติล่าสุดจากธนาคารกลางแสดงให้เห็นว่า ณ สิ้นเดือนพฤษภาคม 2568 สินเชื่อในระบบ เศรษฐกิจ โดยรวมเพิ่มขึ้น 6.52% ธนาคารกลางยังไม่ได้ปรับปรุงอัตราการเติบโตของเงินฝากจนถึงขณะนี้ แต่จากการประเมินของผู้เชี่ยวชาญ สินเชื่อกำลังเติบโตในอัตราที่สูงกว่าอัตราการเติบโตของการระดมเงินทุน 2-3 เท่า

ข้อมูลล่าสุดที่ธนาคารกลางเพิ่งประกาศ ระบุว่า ณ สิ้นเดือนมีนาคม 2568 เงินฝากของลูกค้าบุคคลธรรมดาและองค์กรทางเศรษฐกิจเพิ่มขึ้น 1.8% เมื่อเทียบกับเดือนก่อนหน้า ขณะที่สินเชื่อคงค้างเพิ่มขึ้นเกือบ 3.93% ส่งผลให้ ณ สิ้นเดือนมีนาคม 2568 การระดมทุนของสถาบันสินเชื่อ “ขาดดุล” ประมาณ 1.3 ล้านพันล้านดอง เมื่อเทียบกับการเติบโตของสินเชื่อ ช่องว่างระหว่างสินเชื่อและการระดมทุนจะเพิ่มขึ้นอย่างรวดเร็วอย่างแน่นอนจนถึงจุดนี้

ปัจจุบัน ธนาคารพาณิชย์ยังไม่ได้ประกาศงบการเงินประจำไตรมาสที่สองของปี 2568 แต่งบการเงินประจำไตรมาสแรกของปี 2568 แสดงให้เห็นถึงสัญญาณการลดลงของเงินทุนและสภาพคล่อง โดยเฉพาะอย่างยิ่ง ในไตรมาสแรกของปีนี้ อัตราส่วนเงินฝากออมทรัพย์ (CASA) ต่อสินเชื่อคงค้างรวมในอุตสาหกรรมลดลง 2 จุดเปอร์เซ็นต์ เมื่อเทียบกับไตรมาสก่อนหน้า เนื่องจากภาคธุรกิจถอนเงินฝากจากธนาคารบางแห่ง

โดยเฉพาะอย่างยิ่ง อัตราส่วนเงินกู้ต่อเงินฝาก (LDR) ของอุตสาหกรรมกำลังเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 5 ปี โดยแตะระดับ 108% เมื่อสิ้นสุดไตรมาสแรกของปี 2568 แรงกดดันด้านสภาพคล่องนั้นเห็นได้ชัดเจนมากขึ้นในธนาคารขนาดเล็กและขนาดกลางบางแห่ง

แม้ว่าสภาพคล่องของระบบธนาคารยังคงมีอยู่มาก แต่แรงกดดันด้านสภาพคล่องจะค่อยๆ เพิ่มขึ้น เนื่องจากช่วงเวลาการเบิกจ่ายสูงสุดมักจะตรงกับช่วงปลายปี

“ในสภาวะที่อัตราดอกเบี้ยต่ำ ธนาคารต่างๆ จึงเพิ่มการออกพันธบัตรเพื่อสนับสนุนการเติบโตที่แข็งแกร่งของสินเชื่อ ตลอดจนปรับปรุงตัวชี้วัดความปลอดภัยทางการเงิน เช่น อัตราส่วนความเพียงพอของเงินกองทุน และจำกัดการใช้เงินทุนระยะสั้นสำหรับสินเชื่อระยะกลางและระยะยาว” นายเหงียน กวาง ถวน ผู้อำนวยการทั่วไปของ FiinRatings กล่าว

ธนาคารจะระดมเงินประมาณ 200,000 ล้านดอง

ตามที่นักวิเคราะห์ระบุ ไม่เพียงแต่ในช่วงครึ่งปีแรกเท่านั้น แต่รวมถึงตั้งแต่นี้ไปจนถึงสิ้นปี ธนาคารต่างๆ ยังคงเป็นผู้ออกตราสารหนี้รายใหญ่ที่สุดในตลาดตราสารหนี้

“ด้วยการเติบโตของสินเชื่อที่สูงกว่าการเติบโตของเงินฝากมาก เราเชื่อว่าธนาคารพาณิชย์จะเพิ่มการออกพันธบัตรระยะยาวเพื่อตอบสนองความต้องการเงินทุน ดังนั้น ธนาคารพาณิชย์จะยังคงเป็นผู้นำในการออกพันธบัตรใหม่ในช่วงครึ่งหลังของปี 2568 โดยมีแผนการออกพันธบัตรรวมเกือบ 200,000 พันล้านดองในปี 2568” นายเหงียน ดินห์ ซุย กล่าว

เมื่อเร็วๆ นี้ ธนาคารทหารไทยพาณิชย์ (Military Commercial Joint Stock Bank) ประกาศแผนการออกพันธบัตรมูลค่า 30,000 พันล้านดอง ธนาคารเอเชียพาณิชย์ (Asia Commercial Joint Stock Bank: ACB ) ประกาศแผนการออกพันธบัตรมูลค่า 20,000 พันล้านดอง ธนาคารพาณิชย์อื่นๆ อีกหลายแห่งก็วางแผนที่จะระดมทุนหลายพันล้านดองผ่านช่องทางพันธบัตรเช่นกัน

นอกจากนี้ ผู้เชี่ยวชาญระบุว่า ตั้งแต่วันที่ 1 กรกฎาคม 2568 เป็นต้นไป กฎหมายแก้ไขและเพิ่มเติมบทบัญญัติหลายมาตราของกฎหมายวิสาหกิจ ซึ่งเพิ่งผ่านความเห็นชอบจาก รัฐสภา จะมีผลบังคับใช้ ดังนั้น บริษัทเอกชนที่ต้องการออกหุ้นกู้รายบุคคลจะต้องมีหนี้สินไม่เกิน 5 เท่าของทุน ซึ่งจะทำให้การออกหุ้นกู้รายบุคคลมีความเข้มงวดมากขึ้น ธนาคารพาณิชย์จะได้เปรียบมากขึ้นในสนามแข่งขันนี้

นักเศรษฐศาสตร์ ฮวง วัน เกือง ระบุว่า การเพิ่มความเข้มงวดเงื่อนไขในการออกพันธบัตรรายบุคคลเป็นสิ่งจำเป็นเพื่อขจัดความเสี่ยงทางธุรกิจ ปกป้องผลประโยชน์ของนักลงทุน และช่วยให้ตลาดพันธบัตรมีความแข็งแกร่ง อย่างไรก็ตาม การทำเช่นนี้ยังทำให้การออกพันธบัตรภาคเอกชนที่ไม่ใช่ธนาคารพาณิชย์ทำได้ยากขึ้นด้วย

คุณ Trinh Quynh Giao ผู้อำนวยการทั่วไปของ PVI Asset Management กล่าวว่าโครงสร้างของตลาดตราสารหนี้มีความไม่สมเหตุสมผล “ก่อนหน้านี้ โครงสร้างการออกตราสารหนี้ภาคเอกชนในตลาดอสังหาริมทรัพย์มักคิดเป็น 1 ใน 3 ธนาคารมีสัดส่วน 1 ใน 3 และส่วนที่เหลือเป็นองค์ประกอบอื่นๆ แต่ปัจจุบัน 77% ของตราสารหนี้ที่ออกในตลาดเป็นของกลุ่มธนาคาร” คุณ Giao กล่าว

เพื่อป้องกันไม่ให้ธนาคารต้อง “โดดเดี่ยว” ในตลาดพันธบัตร ผู้เชี่ยวชาญกล่าวว่าจำเป็นต้องมีกลไกที่กล้าหาญในการดึงดูดเงินทุนการลงทุนจากกองทุน (โดยเฉพาะกองทุนประกันภัย) และจากธนาคารที่ลงทุนในพันธบัตร

นอกจากนี้ เมื่อวันที่ 1 กรกฎาคม 2567 ธนาคารแห่งประเทศเวียดนามได้ออกประกาศห้ามธนาคารพาณิชย์เข้าร่วมบริหารจัดการหลักประกันสำหรับพันธบัตรที่ออกโดยธนาคารพาณิชย์ ซึ่งทำให้ธนาคารพาณิชย์ลงทุนในพันธบัตรได้ยากขึ้น ส่งผลให้สภาพคล่องในตลาดลดลง นี่จึงเป็นเหตุผลที่ทำให้ธนาคารพาณิชย์แทบจะกลายเป็นทั้งผู้ซื้อและผู้ขายในตลาดพันธบัตรปัจจุบัน

ที่มา: https://baodautu.vn/tin-dung-tang-nhanh-ngan-hang-ram-ro-phat-hanh-trai-phieu-d309867.html

![[ชุดภาพ] ภาพระยะใกล้ของถนนมูลค่า 600,000 ล้านดองก่อนวันเปิดทางเทคนิค](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/29/1764396366992_anh_1_20251129105320.jpeg)

การแสดงความคิดเห็น (0)