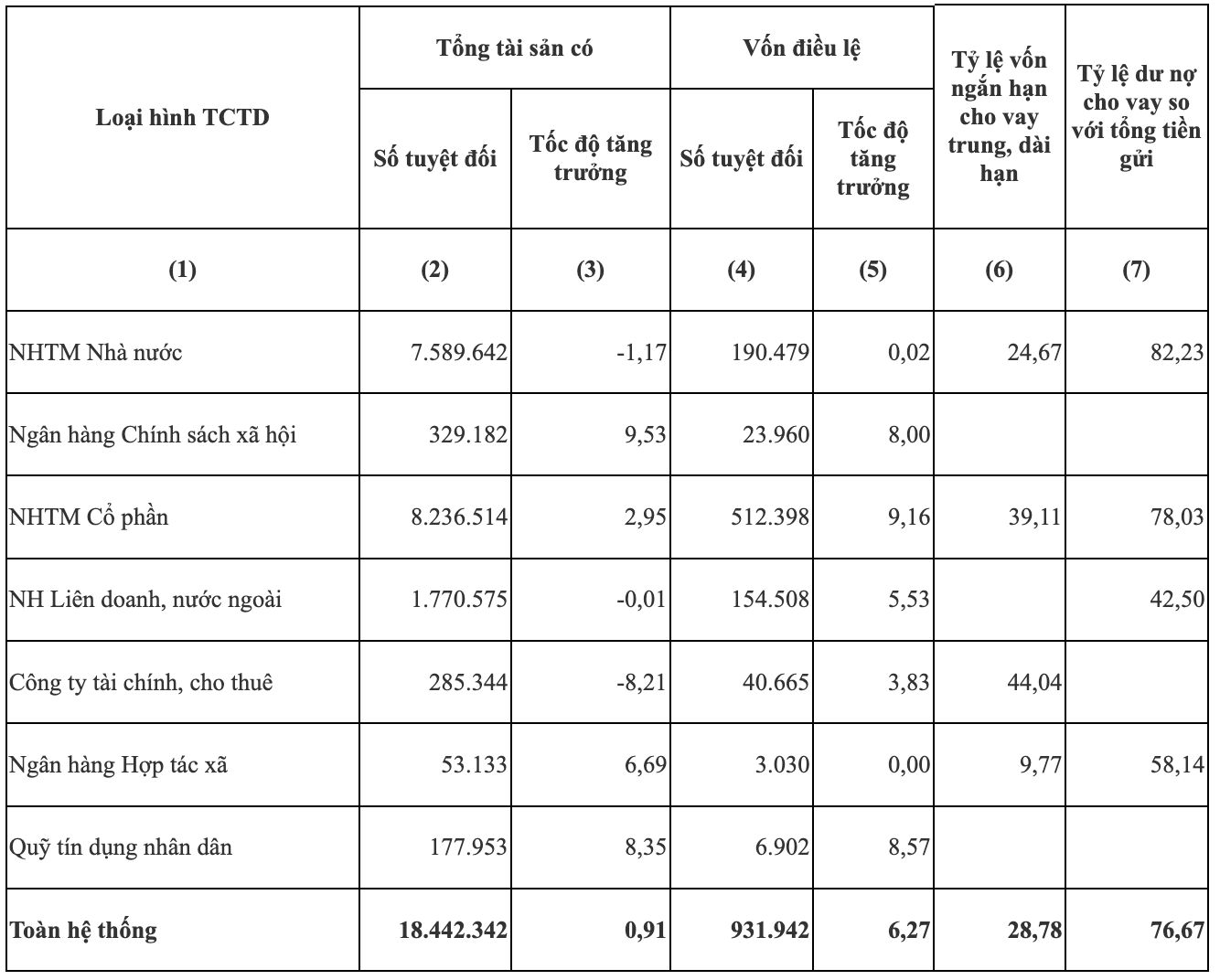

ตามข้อมูลที่ธนาคารแห่งรัฐเผยแพร่ สินทรัพย์รวมของระบบสถาบันสินเชื่อ ณ วันที่ 30 สิงหาคม 2566 มีมูลค่ากว่า 18,442,342 พันล้านดอง ลดลง 70 พันล้านดอง เมื่อเทียบกับระดับที่บันทึกไว้เมื่อสิ้นเดือนกรกฎาคม 2566 (18,442,412 พันล้านดอง) คิดเป็นการลดลง 1.17%

โดยสินทรัพย์ของธนาคารพาณิชย์ของรัฐเพิ่มขึ้นอีกเกือบ 88,560 พันล้านดอง เป็นประมาณ 7,590 ล้านล้านดอง ขณะที่เดือนที่แล้วลดลง 2.1%

อย่างไรก็ตามสินทรัพย์ของธนาคารพาณิชย์ร่วมทุนกลับลดลงไปในทิศทางตรงกันข้าม เหลือเพียง 8.23 ล้านล้านดอง หดตัวลงเกือบ 145,200 พันล้านดอง หรือลดลง 1.7% เมื่อเทียบกับสิ้นเดือนกรกฎาคม

ในทำนองเดียวกัน กลุ่มบริษัทการเงินและลีสซิ่งยังคงมีสินทรัพย์รวมลดลงอย่างต่อเนื่อง โดยลดลงเกือบ 2,200 พันล้านดอง เหลือเพียงกว่า 285,000 พันล้านดอง ก่อนหน้านี้ ขนาดสินทรัพย์ของกลุ่มนี้ลดลงเกือบ 6,000 พันล้านดองในเดือนกรกฎาคม

กลุ่มธนาคารร่วมทุนต่างประเทศยังคงบันทึกการเติบโตแบบทรงตัวโดยมีสินทรัพย์รวมเกือบ 1.8 ล้านล้านดองในเดือนสิงหาคม หลังจากลดลงเกือบ 45,200 พันล้านดองในเดือนกรกฎาคมปีก่อน

กลุ่มธนาคารอื่นอีก 3 แห่งบันทึกการเพิ่มขึ้นของสินทรัพย์รวมในเดือนสิงหาคม ได้แก่ ธนาคารนโยบายสังคม ธนาคารสหกรณ์ และกองทุนสินเชื่อประชาชน ซึ่งมีอัตราการเติบโต 9.53% 6.69% และ 8.35% ตามลำดับ เมื่อเปรียบเทียบกับเดือนก่อนหน้า

ตัวชี้วัดพื้นฐานบางส่วน ณ สิ้นเดือนสิงหาคม 2566 (ที่มา: SBV)

ณ วันที่ 29 กันยายน สินเชื่อใน ระบบเศรษฐกิจ โดยรวมมีมูลค่าประมาณ 12.7 ล้านล้านดอง เพิ่มขึ้นประมาณ 6.9% เมื่อเทียบกับช่วงต้นปี ซึ่งสูงกว่าที่ธนาคารกลางคาดการณ์ไว้ในการแถลงข่าวประจำรัฐบาลในเดือนกันยายน (6.1-6.2%)

ก่อนหน้านี้ หน่วยงานบริหารจัดการระบุว่า ณ วันที่ 21 กันยายน สินเชื่อในระบบเศรษฐกิจโดยรวมเพิ่มขึ้นเพียงประมาณ 5.9% เมื่อเทียบกับช่วงต้นปี (หมายความว่าสินเชื่อเฉลี่ยต่อเดือนเพิ่มขึ้นเพียงกว่า 0.6%) แตะที่ประมาณ 12.63 ล้านล้านดอง ดังนั้น ในช่วง 9 วันสุดท้ายของเดือนกันยายน สินเชื่อจึงเพิ่มขึ้นเพียง 1% คิดเป็นประมาณ 120,000 ล้านล้านดอง

ต้นปีธนาคารกลางตั้งเป้าสินเชื่อเติบโตปี 2566 ไว้ที่ 14% ขณะเดียวกันอัตราดอกเบี้ยสินเชื่อก็ค่อยๆ ปรับลดลงเมื่อเทียบกับต้นปี (ลดลง 1-3% สำหรับธุรกิจ และ 1-2.5% สำหรับลูกค้าบุคคล) คาดว่าธนาคารพาณิชย์จะกระตุ้นความต้องการสินเชื่อในช่วงพีคซีซั่นปลายปี ซึ่งเป็นช่วงพีคซีซั่นของปี นี้

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมครั้งที่สองของคณะกรรมการอำนวยการพัฒนาเศรษฐกิจภาคเอกชน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

การแสดงความคิดเห็น (0)