|

ข้อมูลจาก MXV แสดงให้เห็นว่า ณ สิ้นสุดการซื้อขายสัปดาห์ที่แล้ว ตลาดสินค้าโภคภัณฑ์ ทั่วโลก ยังคงอยู่ในภาวะผันผวน เมื่อสิ้นสุดสัปดาห์ (19 มกราคม) ราคาสินค้าเกษตรส่วนใหญ่ลดลง ในขณะที่ราคาวัตถุดิบอุตสาหกรรมหลายชนิดปรับตัวสูงขึ้น ดัชนี MXV ลดลง 0.4% สู่ระดับ 2,099 จุด

เมื่อต้นสัปดาห์ที่ผ่านมา ตลาดหุ้นสหรัฐฯ ปิดทำการเนื่องในวันมาร์ติน ลูเธอร์ คิง ส่งผลให้ปริมาณการซื้อขายลดลงอย่างมาก แต่ก็ฟื้นตัวอย่างรวดเร็ว โดยมูลค่าการซื้อขายเฉลี่ยต่อวันยังคงอยู่ที่มากกว่า 4,600,000 ล้านดองเวียดนาม

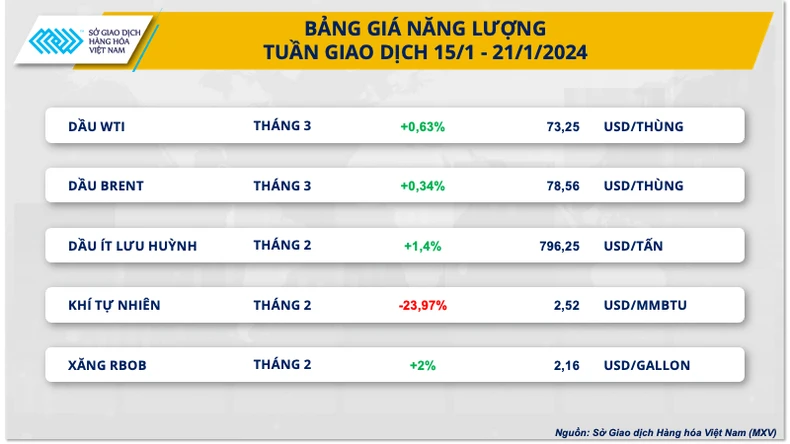

ราคาน้ำมันผันผวน ราคาแก๊สธรรมชาติร่วง 24%

ข้อมูลจาก MXV ระบุว่าราคาน้ำมันดิบผันผวนในช่วงสัปดาห์การซื้อขายระหว่างวันที่ 15-21 มกราคม เนื่องจากข้อมูลพื้นฐานที่ยังไม่ชัดเจน ขณะเดียวกัน เศรษฐกิจ จีนยังคงซบเซา ทำให้เกิดความกังวลเกี่ยวกับอุปสงค์การบริโภคที่เพิ่มขึ้น ขณะเดียวกัน ความตึงเครียดในตะวันออกกลางยังคงทวีความรุนแรงขึ้น ส่งผลให้ความเสี่ยงต่อการหยุดชะงักของอุปทานในภูมิภาคเพิ่มขึ้น ซึ่งช่วยหนุนให้ราคาน้ำมันดิบฟื้นตัว

เมื่อสิ้นสุดการซื้อขาย ราคาน้ำมันดิบ WTI เพิ่มขึ้น 0.63% อยู่ที่ 73.25 ดอลลาร์สหรัฐ/บาร์เรล ขณะที่ราคาน้ำมันดิบเบรนท์เพิ่มขึ้น 0.34% อยู่ที่ 78.56 ดอลลาร์สหรัฐ/บาร์เรล

|

ราคาน้ำมันปรับตัวลงในช่วงต้นสัปดาห์ เนื่องจากตลาดตอบสนองในเชิงลบต่อข้อมูลเศรษฐกิจที่อ่อนแอจากจีน และความกังวลที่เพิ่มขึ้นเกี่ยวกับแนวโน้มความต้องการที่ซบเซา

จากข้อมูลของสำนักงานสถิติแห่งชาติจีน (NBS) ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในไตรมาสที่สี่ของปี 2023 เติบโตเพียง 5.2% เมื่อเทียบกับปีก่อนหน้า ซึ่งต่ำกว่าที่คาดการณ์ไว้ 0.1 จุดเปอร์เซ็นต์ ขณะเดียวกัน ยอดขายปลีกชะลอตัวลงในเดือนธันวาคม 2023 และราคาบ้านในเดือนธันวาคม 2023 ก็ลดลงมากที่สุดในรอบเกือบเก้าปี

อย่างไรก็ตาม แรงซื้อค่อยๆ กลับมาสู่ตลาดอีกครั้ง เนื่องจากความเสี่ยง ทางภูมิรัฐศาสตร์ ในตะวันออกกลางยังคงทวีความรุนแรงขึ้น ทำให้เกิดความกังวลเกี่ยวกับการหยุดชะงักของอุปทานในภูมิภาค สหรัฐฯ ได้เปิดปฏิบัติการทางทหารต่อต้านกองกำลังฮูตี และขึ้นบัญชีกลุ่มกบฏในเยเมนเป็นกลุ่มก่อการร้าย ที่น่าสังเกตคือ การตอบสนองของปากีสถานต่ออิหร่านนั้นน่าตกใจสำหรับความไม่มั่นคงที่ร้ายแรงยิ่งขึ้นทั่วตะวันออกกลาง นับตั้งแต่ความขัดแย้งระหว่างอิสราเอลและฮามาสปะทุขึ้นเมื่อวันที่ 7 ตุลาคม

ขณะเดียวกัน สภาพอากาศหนาวเย็นรุนแรงและความท้าทายด้านการดำเนินงานยังคงส่งผลกระทบต่อการผลิตน้ำมันประมาณ 30% ในรัฐนอร์ทดาโคตา ซึ่งเป็นรัฐผู้ผลิตน้ำมันรายใหญ่อันดับสามของสหรัฐอเมริกา สำนักงานกำกับดูแลพลังงานนอร์ทดาโคตา (NCA) ระบุว่าการผลิตน้ำมันของรัฐอาจต้องใช้เวลาประมาณหนึ่งเดือนจึงจะฟื้นตัว

จากรายงานของบลูมเบิร์ก การผลิตน้ำมันทั่วสหรัฐอเมริกาได้ลดลงประมาณ 10 ล้านบาร์เรลในสัปดาห์นี้ โดยคาดการณ์ว่าการสูญเสียในแหล่งผลิตน้ำมันเพอร์เมียนเบซินในรัฐเท็กซัสและนิวเม็กซิโกอยู่ที่ประมาณ 6 ล้านบาร์เรล ขณะที่แหล่งผลิตน้ำมันบักเคนในรัฐนอร์ทดาโคตาบันทึกตัวเลขการสูญเสียเกือบ 3.5 ล้านบาร์เรล

รายงานจากบริษัทผู้ให้บริการด้านน้ำมัน Baker Hughes ระบุว่า จำนวนแท่นขุดเจาะน้ำมันของสหรัฐฯ ซึ่งเป็นตัวชี้วัดการผลิตในอนาคต ลดลง 2 แท่น เหลือ 497 แท่น ในสัปดาห์ที่สิ้นสุดวันที่ 19 มกราคม นอกจากนี้ กระทรวงพลังงานสหรัฐฯ (DOE) เพิ่งประกาศว่า สหรัฐฯ ซื้อน้ำมัน 3.2 ล้านบาร์เรล สำหรับการส่งมอบในเดือนเมษายน 2567 เพื่อเพิ่มเข้าในสำรองน้ำมันเชิงยุทธศาสตร์ (SPR)

ในส่วนอื่นๆ ราคาก๊าซธรรมชาติร่วงลงเกือบ 24% สู่ระดับต่ำสุดในรอบสองสัปดาห์ เนื่องจากปริมาณก๊าซสำรองลดลงน้อยกว่าที่คาดการณ์ไว้ และคาดการณ์ว่าความต้องการจะลดลงเนื่องจากสภาพอากาศที่อุ่นขึ้นในช่วงปลายเดือนมกราคม สำนักงานสารสนเทศด้านพลังงานสหรัฐฯ (EIA) ระบุว่า หน่วยงานสาธารณูปโภคของสหรัฐฯ ได้ถอนก๊าซออกจากคลัง 154 พันล้านลูกบาศก์ฟุต (bcfd) ในสัปดาห์สิ้นสุดวันที่ 12 มกราคม ซึ่งต่ำกว่าที่รอยเตอร์สคาดการณ์ไว้ที่ 164 พันล้านลูกบาศก์ฟุต ขณะเดียวกัน LSEG คาดการณ์ว่าความต้องการก๊าซของสหรัฐฯ รวมถึงการส่งออก จะลดลงจาก 154.1 พันล้านลูกบาศก์ฟุตในสัปดาห์นี้ เป็น 139.9 พันล้านลูกบาศก์ฟุตในสัปดาห์หน้า

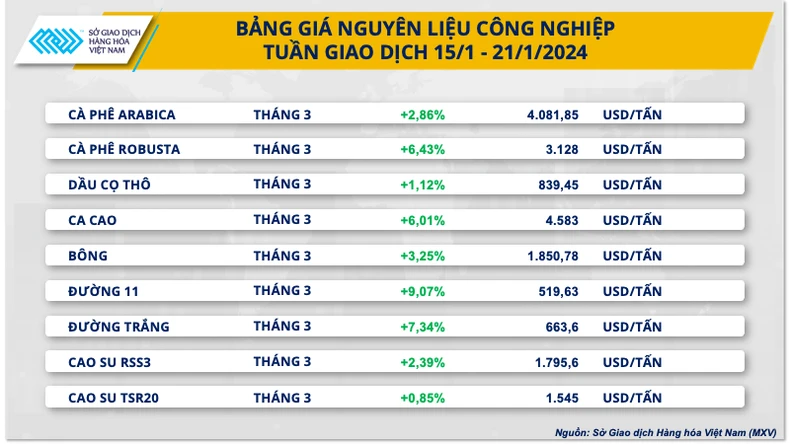

ราคากาแฟโรบัสต้าพุ่งสูงสุดในรอบ 16 ปี ขณะที่ความตึงเครียดในทะเลแดงทวีความรุนแรงขึ้น

ในช่วงปลายสัปดาห์การซื้อขายระหว่างวันที่ 15-21 มกราคม ราคาวัตถุดิบอุตสาหกรรมส่วนใหญ่ปรับตัวสูงขึ้น ราคาเมล็ดกาแฟโรบัสต้าพุ่งสูงขึ้น 6.43% แตะระดับสูงสุดในรอบ 16 ปี ความกังวลเกี่ยวกับความตึงเครียดที่เพิ่มขึ้นในทะเลแดง ซึ่งอาจส่งผลกระทบต่อห่วงโซ่อุปทานระหว่างประเทศผู้ผลิตและผู้บริโภคเมล็ดกาแฟโรบัสต้าชั้นนำของโลก เป็นปัจจัยสำคัญที่ทำให้ราคาเมล็ดกาแฟพุ่งสูงขึ้นอย่างรวดเร็ว

ในช่วงสัปดาห์ที่ผ่านมา ความขัดแย้งในทะเลแดงทวีความรุนแรงมากขึ้นจากการมีส่วนร่วมของสหรัฐอเมริกาและสหราชอาณาจักร ส่งผลให้ตลาดเกิดความกังวลเกี่ยวกับการหยุดชะงักของห่วงโซ่อุปทานการขนส่งระหว่างประเทศในเอเชีย เช่น เวียดนามและอินโดนีเซีย กับตลาดผู้บริโภคชั้นนำ เช่น สหรัฐอเมริกาและยุโรป ในขณะนั้น ความเสี่ยงที่จะเกิดการขาดแคลนอุปทานภายในประเทศมีสูง โดยเฉพาะอย่างยิ่งเมื่อประเทศผู้นำเข้าไม่สามารถหาแหล่งสินค้าทดแทนจากประเทศผู้ผลิตอื่นได้

ราคากาแฟอาราบิก้าเพิ่มขึ้น 2.86% โดยได้รับแรงหนุนจากราคากาแฟโรบัสต้าและข้อมูลสต๊อกกาแฟมาตรฐาน ICE ที่อ่อนแอเกินคาด

|

ในสัปดาห์สิ้นสุดวันที่ 21 มกราคม สินค้าคงคลังกาแฟอาราบิก้าที่ได้รับการรับรองจาก ICE-US ลดลง 8,331 ถุงขนาด 60 กิโลกรัม ทำให้จำนวนถุงกาแฟที่ได้รับการรับรองทั้งหมดอยู่ที่ 253,108 ถุง นับเป็นเรื่องน่าประหลาดใจสำหรับตลาด เนื่องจากข้อมูลสินค้าคงคลังก่อนหน้านี้ได้ฟื้นตัวขึ้น แม้จะเป็นไปอย่างเชื่องช้า นอกจากนี้ การลดลงนี้ยังทำให้เกิดข้อสงสัยเกี่ยวกับปัญหาอุปทานในตลาดในปัจจุบันอีกด้วย

ก่อนหน้านี้ หน่วยงานจัดหาพืชผลของรัฐบาลบราซิล (CONAB) คาดการณ์ว่าผลผลิตกาแฟของบราซิลในปี 2567 จะสูงถึง 58.08 ล้านกระสอบขนาด 60 กิโลกรัม เพิ่มขึ้น 5.5% เมื่อเทียบกับปี 2566

ขณะเดียวกัน สมาคมผู้ส่งออกกาแฟของบราซิลกล่าวว่า ประเทศในอเมริกาใต้แห่งนี้ส่งออกกาแฟเขียวจำนวน 3.78 ล้านถุง เพิ่มขึ้นร้อยละ 31 เมื่อเทียบกับเดือนธันวาคม พ.ศ. 2565

ในตลาดภายในประเทศ ณ เช้าวันนี้ (22 มกราคม) ราคาเมล็ดกาแฟดิบแบบขายส่งในภาคกลางและภาคใต้ก็ปรับตัวสูงขึ้นอย่างมากถึง 1,400 ดง/กิโลกรัม ส่งผลให้ราคาซื้อขายกาแฟในประเทศขณะนี้อยู่ที่ประมาณ 71,800 - 72,500 ดง/กิโลกรัม

ราคาน้ำตาล 11 พุ่งขึ้นนำตลาดในสัปดาห์ที่ผ่านมา ซึ่งสูงกว่าราคาอ้างอิงประมาณ 9.07% อากาศร้อนในภูมิภาคตอนกลางใต้ของบราซิล ซึ่งเป็นแหล่งผลิตน้ำตาลหลัก ทำให้เกิดความกังวลเกี่ยวกับกิจกรรมการผลิตที่จะเกิดขึ้น นอกจากนี้ ความกังวลเกี่ยวกับผลผลิตที่ตกต่ำในอินเดียและไทยยังคงส่งผลดีต่อราคา

แหล่งที่มา

![[ภาพถ่าย] สำรวจเรือรบ USS Robert Smalls ของกองทัพเรือสหรัฐฯ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)