สินทรัพย์รวมเกินครึ่งล้านล้านดอง

ณ วันที่ 30 มิถุนายน 2568 สินทรัพย์รวมของ VIB มีมูลค่ามากกว่า 530,000 พันล้านดอง เพิ่มขึ้น 8% เมื่อเทียบกับต้นปี ยอดสินเชื่อคงค้างรวมอยู่ที่ 356,000 พันล้านดอง เพิ่มขึ้น 10% เป็นผลมาจากการเติบโตอย่างต่อเนื่องของธุรกิจค้าปลีก ธุรกิจขนาดกลางและขนาดย่อม ธุรกิจขนาดใหญ่ และสถาบันการเงิน โดยเฉพาะอย่างยิ่ง ธุรกิจค้าปลีกยังคงเป็นธุรกิจที่โดดเด่นด้วยผลิตภัณฑ์สินเชื่อที่ยืดหยุ่น ดิจิทัล และมุ่งเน้นลูกค้าเป็นศูนย์กลาง VIB ได้เปิดตัวแพ็คเกจสินเชื่อบ้านมูลค่า 45,000 พันล้านดอง พร้อมข้อเสนอสุดพิเศษ "กู้ 1 พันล้านดอง ผ่อนชำระเพียงเดือนละ 1 ล้านดอง ภายใน 5 ปีแรก" เพื่อช่วยให้คนรุ่นใหม่เข้าถึงที่อยู่อาศัยได้อย่างง่ายดาย แพ็คเกจสินเชื่อนี้มีอัตราดอกเบี้ยคงที่ 5.9% ต่อปี อนุมัติรวดเร็วด้วยเทคโนโลยี AI และให้ความยืดหยุ่นในการผ่อนชำระ โดยไม่มีค่าธรรมเนียมการผ่อนชำระล่วงหน้า ในกลุ่มธุรกิจ SME และองค์กร VIB ยังคงขยายสินเชื่ออย่างเข้มข้น โดยมุ่งเน้นการสนับสนุนกระแสเงินทุนหมุนเวียนและการผลิตและความต้องการทางธุรกิจของลูกค้าในบริบทของอัตราดอกเบี้ยต่ำ

เงินฝากของลูกค้าเติบโตอย่างต่อเนื่อง 10% แตะที่กว่า 304,000 พันล้านดอง โดยเฉพาะอย่างยิ่งบัญชี CASA และ Super Yield เพิ่มขึ้น 51% เมื่อเทียบกับช่วงต้นปี แสดงให้เห็นถึงประสิทธิภาพของกลยุทธ์การเพิ่มประสิทธิภาพกระแสเงินสดที่ไม่ได้ใช้

บัญชี Super Yield ของ VIB เปิดตัวเมื่อต้นปี 2568 และดึงดูดลูกค้าที่เปิดใช้งานแล้วมากกว่า 500,000 ราย ส่งผลให้ฐานลูกค้าที่มีศักยภาพคุณภาพสูงสำหรับผลิตภัณฑ์และบริการทางการเงินขยายตัวเพิ่มขึ้นอย่างมีนัยสำคัญ

รายงานครึ่งปีแรกของ VIB ปี 2568 ระบุว่าดัชนีคุณภาพสินทรัพย์ของธนาคารยังคงปรับตัวดีขึ้นอย่างต่อเนื่องในช่วงครึ่งปีแรก อัตราส่วนหนี้สูญลดลงมาอยู่ที่ 2.54% ลดลง 0.14 จุดเปอร์เซ็นต์จากสิ้นไตรมาสแรก พอร์ตสินเชื่อของ VIB ยังคงรักษาระดับความปลอดภัยในระดับสูง โดยกว่า 75% ของสินเชื่อคงค้างอยู่ในกลุ่มลูกค้ารายย่อยและธุรกิจขนาดกลางและขนาดย่อม โดยเฉพาะอย่างยิ่งหนี้กลุ่มที่ 2 ยังคงลดลงอย่างต่อเนื่อง

ในไตรมาสที่สอง VIB ได้จ่ายเงินปันผลเป็นเงินสด 7% ตามที่ได้รับอนุมัติในการประชุมสามัญผู้ถือหุ้นประจำปี 2568 ตัวชี้วัดการบริหารจัดการด้านความปลอดภัยยังคงอยู่ในระดับที่เหมาะสม โดยอัตราส่วนความเพียงพอของเงินกองทุน (CAR) ตามเกณฑ์ Basel II อยู่ที่ 12.0% (เกณฑ์มาตรฐาน: มากกว่า 8%) อัตราส่วนเงินกู้ต่อเงินฝาก (LDR) อยู่ที่ 77% (เกณฑ์มาตรฐาน: ต่ำกว่า 85%) อัตราส่วนเงินกองทุนระยะสั้นสำหรับสินเชื่อระยะกลางและระยะยาวอยู่ที่ 23% (เกณฑ์มาตรฐาน: ต่ำกว่า 30%) และอัตราส่วนเงินกองทุนคงที่สุทธิ (NSFR) ตามเกณฑ์ Basel III อยู่ที่ 111% (เกณฑ์มาตรฐาน Basel III: มากกว่า 100%)

กำไร 6 เดือนเพิ่มขึ้น 9% ส่งเสริมการกระจายรายได้

ณ สิ้น 6 เดือนแรกของปี 2568 VIB บันทึกรายได้จากการดำเนินงานรวมมากกว่า 9,700 พันล้านดอง มีกำไรก่อนหักภาษีมากกว่า 5,000 พันล้านดอง เพิ่มขึ้น 9% จากช่วงเดียวกัน รายได้ดอกเบี้ยสุทธิสูงกว่า 7,700 พันล้านดอง ซึ่งยังคงเป็นรายได้หลักจากการส่งเสริมสินเชื่อรายย่อยด้วยอัตราดอกเบี้ยที่แข่งขันได้ โดยมุ่งเน้นลูกค้าคุณภาพสูงที่มีหลักประกันที่ดี

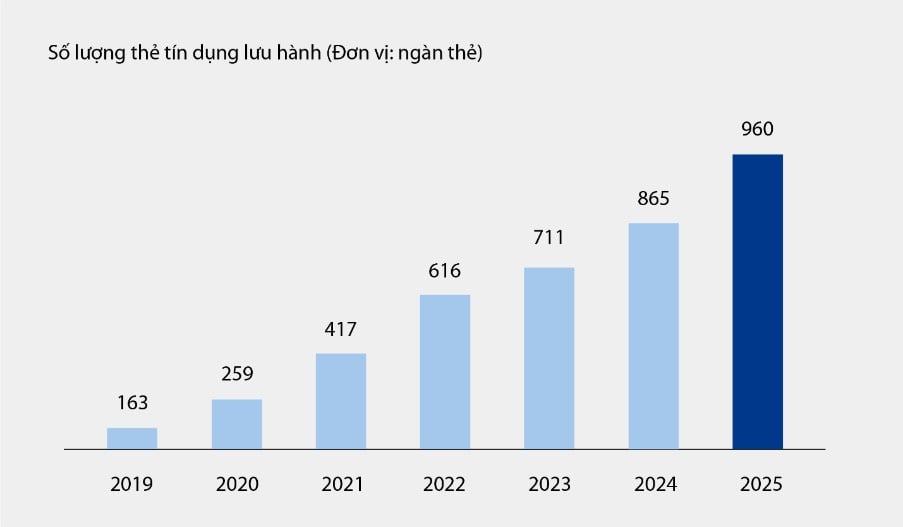

รายได้ที่ไม่ใช่ดอกเบี้ยมีส่วนช่วยสนับสนุนในเชิงบวก คิดเป็นประมาณ 21% ของรายได้จากการดำเนินงานทั้งหมด ซึ่งส่วนใหญ่มาจากค่าธรรมเนียมและบริการ ณ วันที่ 30 มิถุนายน 2568 บัตรเครดิตของ VIB มีจำนวนบัตรหมุนเวียนเกือบหนึ่งล้านใบ และมียอดใช้จ่ายรวมหลังจาก 6 เดือนมากกว่า 67,900 พันล้านดอง เพิ่มขึ้น 15% เมื่อเทียบกับช่วงเวลาเดียวกัน นอกจากนี้ ผลิตภัณฑ์และบริการใหม่ๆ ที่เปิดตัวบนแพลตฟอร์มธนาคารดิจิทัล เช่น การชำระบิล การโอนเงินระหว่างประเทศ การชำระค่าเล่าเรียน การประกันภัย ฯลฯ รวมถึงแพ็คเกจและบริการสำหรับลูกค้าองค์กร ล้วนมีส่วนสำคัญต่อรายได้ค่าธรรมเนียมและบริการของธนาคาร

แผนภูมิ: จำนวนบัตรเครดิตที่หมุนเวียนในระบบ VIB ตั้งแต่ปี 2562 - 6 เดือน ปี 2568

รายงานของ VIB ระบุว่าต้นทุนการดำเนินงานลดลง 1% เมื่อเทียบกับปีก่อนหน้า อันเนื่องมาจากการนำโซลูชันเพิ่มประสิทธิภาพกระบวนการมาใช้อย่างสอดคล้องกันและการบริหารจัดการต้นทุนอย่างมีประสิทธิภาพ ขณะเดียวกัน ต้นทุนการตั้งสำรองความเสี่ยงด้านสินเชื่อในช่วง 6 เดือนแรกของปีลดลง 49% เมื่อเทียบกับปีก่อนหน้า อันเนื่องมาจากฐานสำรองที่ได้รับการกันไว้อย่างรอบคอบในไตรมาสก่อนหน้า

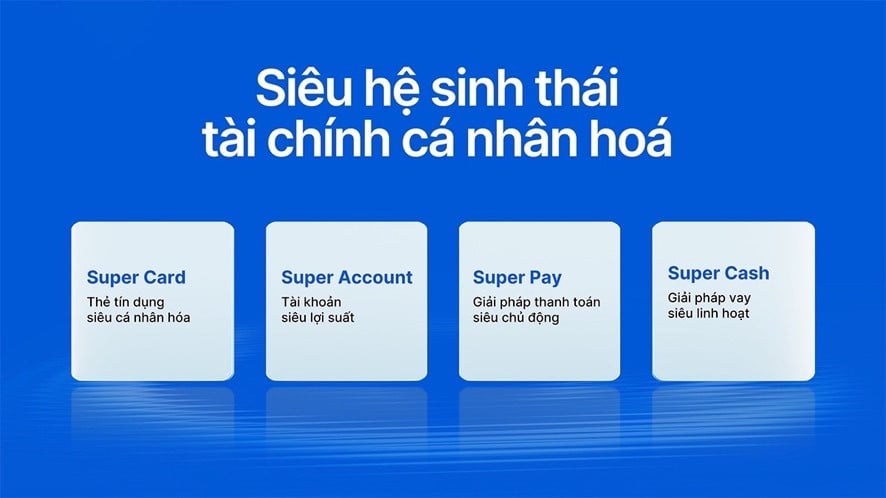

การปรับปรุงระบบนิเวศทางการเงินดิจิทัลให้สมบูรณ์แบบ ปรับปรุงประสบการณ์ของลูกค้า

VIB สานต่อกลยุทธ์การบุกเบิกเทคโนโลยีและการสร้างประสบการณ์ทางการเงินที่ตรงใจลูกค้า ล่าสุดได้เปิดตัวผลิตภัณฑ์สุดล้ำสองรายการ ได้แก่ Super Pay โซลูชันการชำระเงินอัจฉริยะ และ Super Cash โซลูชันสินเชื่อที่ยืดหยุ่น ผลิตภัณฑ์ทั้งสองนี้เป็นส่วนสำคัญที่ช่วยให้ VIB เติมเต็มระบบนิเวศทางการเงินที่ตรงใจลูกค้าอย่างสมบูรณ์แบบ ช่วยให้ผู้ใช้บริหารจัดการการเงินได้อย่างชาญฉลาด ปลอดภัย และมีประสิทธิภาพ

โซลูชัน Super Pay ช่วยให้ลูกค้าบริหารจัดการการใช้จ่ายได้อย่างมีประสิทธิภาพด้วย 3 ฟีเจอร์เด่น ได้แก่ การเลือกช่องทางการชำระเงิน (PayFlex), การลงทะเบียนผ่อนชำระ (PayEase) และการยืนยันตัวตนธุรกรรม (PaySafe) ได้ทันทีบนแอปพลิเคชัน MyVIB นอกจากนี้ Super Cash ยังมีโซลูชันการเข้าถึงเงินทุนที่ยืดหยุ่น ช่วยให้ลูกค้าสามารถโอนวงเงินสินเชื่อสูงสุด 1 พันล้านดองระหว่างบัตรและสินเชื่อเงินสด กระบวนการทั้งหมดดำเนินการออนไลน์บนแอปพลิเคชัน Max by VIB ด้วยขั้นตอนที่สะดวก อัตราดอกเบี้ยที่โปร่งใส และไม่มีค่าธรรมเนียมการชำระคืนก่อนกำหนด

ด้วยชุดผลิตภัณฑ์รวมทั้ง Super Pay, Super Cash, Super Account และ Super Card, VIB ค่อยๆ บรรลุเป้าหมายในการสร้างระบบนิเวศทางการเงินดิจิทัลที่ครอบคลุม ช่วยให้ผู้ใช้สามารถควบคุมการเงินได้สูงสุดในยุคดิจิทัล

ผลประกอบการของธนาคารในช่วง 6 เดือนแรกของปี 2568 ยืนยันถึงทิศทางที่ถูกต้องของ VIB ในการปรับปรุงประสิทธิภาพการดำเนินงาน การควบคุมความเสี่ยง และการส่งเสริมการเปลี่ยนผ่านสู่ดิจิทัล ด้วยรากฐานทางการเงินที่แข็งแกร่ง พอร์ตสินเชื่อที่มีคุณภาพ และระบบนิเวศดิจิทัลที่สมบูรณ์ยิ่งขึ้น VIB พร้อมเร่งการเติบโตในช่วงครึ่งหลังของปี เพื่อสร้างแรงผลักดันสู่การเติบโตอย่างยั่งยืนและสร้างมูลค่าสูงสุดให้กับลูกค้า ผู้ถือหุ้น และ เศรษฐกิจ ” ตัวแทนจาก VIB กล่าว

บิชดาว

ที่มา: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[อินโฟกราฟิก] ตลาดหุ้นเวียดนามมีบัญชีซื้อขายเกิน 11 ล้านบัญชี](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

![การเปลี่ยนผ่าน OCOP ของจังหวัดด่งนาย: [มาตรา 3] การเชื่อมโยงการท่องเที่ยวกับการบริโภคผลิตภัณฑ์ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

การแสดงความคิดเห็น (0)