Vergi oranını düşürme seçeneğini değerlendirin

Maliye Bakanlığı, Kişisel Gelir Vergisi Kanunu Tasarısı'nın (Değişik) Hükümet tarafından 29 Eylül 2025 tarihli 844/TTr-CP sayılı ve 24 Ekim 2025 tarihli 985/TTr-CP sayılı önergelerle TBMM'ye sunulduğunu bildirdi. TBMM Ekonomi ve Maliye Komisyonu'nun inceleme görüşleri, 5 Kasım 2025 öğleden sonra Grupta ve 19 Kasım 2025 öğleden sonra Meclis'te görüşülen TBMM milletvekillerinin görüşleri esas alınarak, tasarıyı hazırlayan kurum dikkatli bir araştırma yapmış ve Kanun Tasarısı'nın tamamlanmasına yönelik plan hakkında Hükümete rapor sunmayı planlamaktadır.

Özellikle aile indirimi düzeylerinin ayarlanmasıyla ilgili olarak Maliye Bakanlığı, 17 Ekim 2025 tarihinde Ulusal Meclis Daimi Komitesi'nin kişisel gelir vergisi aile indirimi düzeylerinin ayarlanmasına ilişkin bir Karar aldığını, böylece mükellefin kendisi için indirim düzeyinin aylık 15,5 milyon VND'ye, her bakmakla yükümlü olduğu kişi için ise aylık 6,2 milyon VND'ye çıkarıldığını bildirdi.

Bu yeni aile indirimiyle, aylık geliri 17 milyon VND (bakmakla yükümlü olduğu kimse yoksa), aylık geliri 24 milyon VND (1 bakmakla yükümlü olduğu kimse varsa) veya aylık geliri 31 milyon VND (2 bakmakla yükümlü olduğu kimse varsa) olan kişiler vergi ödemek zorunda kalmayacak.

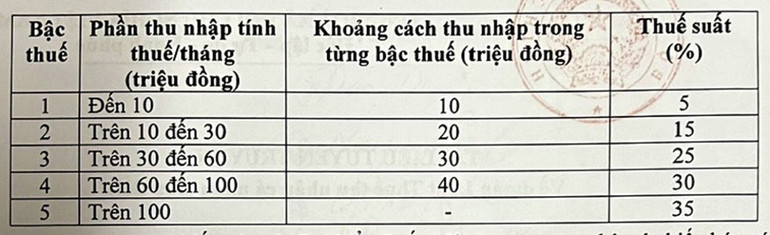

Artan Vergi Tarifesi'ne ilişkin olarak, mevcut Vergi Tarifesi 7 kademeden oluşmakta olup, vergi oranları %5 ile %35 arasında değişmektedir.

Hükümet, ücret ve maaş geliri elde eden yerleşik kişilere uygulanan kademeli vergi tarifesinin, vergi oranlarının 7'den 5'e indirilmesi ve oranlar arasındaki farkın aşağıdaki şekilde artırılması yönünde düzenlenmesine ilişkin Kanun Tasarısı'nı teklif etmiş ve Meclis'e sunmuştur:

Milletvekillerinin görüşleri doğrultusunda, Taslak Hazırlayan Kurum, Vergi Tarifesi'ndeki vergi oranlarının eşitlenmesi amacıyla vergi oranlarının %15 ve %25'ten %10 ve %20'ye çıkarılması seçeneğinin incelenip değerlendirilebilmesi amacıyla Kısmi Artan Vergi Tarifesi'nin kabulü ve tamamlanması için Hükümete rapor sunmayı planlamaktadır.

Bu yeni Vergi Tarifesi ile, halihazırda her düzeyde vergi ödeyen tüm bireylerin vergi yükümlülükleri mevcut Vergi Tarifesi'ne kıyasla azaltılacaktır. Ayrıca, yeni Vergi Tarifesi, önceki yasa tasarısında önerildiği gibi bazı düzeylerdeki (2. düzey, 3. düzey) ani artışları da telafi ederek daha makul bir vergi tarifesi sağlamıştır.

Vergi muafiyeti ve vergi indirimi sağlanan gelirler konusunda, Tasarı Kanun, Parti'nin politika ve ilkelerini ve Politbüro'nun 57, 71, 72 ve 68 sayılı Kararları ile son dönemde çıkarılan bazı Kanunlardaki Devlet yasalarını kurumsallaştırmak amacıyla, vergi muafiyeti ve kişisel gelir vergisi indirimi ile ilgili bir dizi hükme eklenmektedir.

Ek emeklilik sigorta fonları, gönüllü emeklilik fonları tarafından ödenen gelirler, gece çalışması ücretleri, fazla mesai ücretleri, izinsiz günler için ödenen ücretler, kıdem tazminatları, işletmeler tarafından ödenen işsizlik yardımları, yerel yönetim tahvillerinin faizleri gibi bazı vergi muafiyetli gelirlere ilişkin düzenlemelerin değiştirilmesi ve mükemmelleştirilmesi.

Vergi mükelleflerinin, yıl içerisinde tıbbi ve eğitim harcamaları gibi belirli giderlerini vergi hesaplamalarından önce uygun seviyelerde indirebilmelerine olanak tanıyan ek düzenlemeler yapılması ve Hükümetin sosyo-ekonomik duruma uyum ve esneklik sağlamak amacıyla ayrıntılı düzenlemeler yapma görevini üstlenmesi.

Adaletin sağlanması için araştırma ve ayarlama

İşletme sahiplerine yönelik vergilerle ilgili olarak Maliye Bakanlığı, mevcut Kişisel Gelir Vergisi Kanunu hükümlerine göre, kişisel gelir vergisine tabi olmayan gelir düzeyinin yılda 100 milyon VND veya daha az olması durumunda, bu düzeyin hane halkı ve işletme sahiplerinin katma değer vergisiyle aynı şekilde uygulandığını, yine yılda 100 milyon VND veya daha az olması durumunda katma değer vergisine tabi olmadığını belirtti. 26 Kasım 2024 tarihinde Ulusal Meclis, 48/2024/QH15 sayılı Katma Değer Vergisi Kanunu'nu kabul etti, buna göre bu düzey yılda 100 milyon VND'den 200 milyon VND'ye çıkarılarak 1 Ocak 2026 tarihinden itibaren uygulanmaya başlandı.

Hukuk sisteminde tutarlılık ve yeknesaklığın sağlanması amacıyla Hükümet, bireysel işletmelerin yıllık vergisiz gelirinin 200 milyon VND/yıl'a çıkarılmasına yönelik bir teklifi Ulusal Meclis'e sundu.

Maliye Bakanlığı, şu anda, hane halkı ve geliri 3 milyar VND veya daha az olan bireysel işletmelerle sosyal güvenlik hedefi doğrultusunda Devletin paylaşımını gösteren, gerçek durumla tutarlı olmasını sağlamak için bireysel işletmelerin vergiye tabi olmayan gelirlerinin ayarlanmasına yönelik bir planı Hükümete bildirmeyi planlıyor.

Ayrıca Maliye Bakanlığı, geliri 3 milyar VND ve altında olan haneler ve bireyler için vergi hesaplama yöntemlerini aşağıdaki şekilde incelemeye devam edecektir:

Gelir vergisinin tutarlılığını sağlamak ve gerçek niteliğini yansıtmak amacıyla Maliye Bakanlığı, vergiye tabi olmayan gelir sınırının üzerinde geliri olan tüm bireyler için gelir (gelir - gider) üzerinden vergi tahsil etme planını Hükümete bildirmeyi planlamaktadır. Bu doğrultuda, bir düzenlemenin eklenmesi beklenmektedir: Yıllık geliri vergiye tabi olmayan gelir sınırının üzerinde olan ve 3 milyar VND'ye kadar olan işletmeler, geliri 3 milyar VND'nin altında olan işletmelere uygulanan kurumlar vergisine karşılık gelen oranda vergi ödeyecektir.

Bireysel bir işletmenin geliri 3 milyar VND'nin altındaysa ve maliyeti belirleyemezse, gelir üzerinden geçerli oranda vergi ödemeye devam edecek (sektöre bağlı olarak %0,5, %1, %2 vergi oranları) ve bu haneler ve bireylerden, mevcut düzenlemelerde olduğu gibi ilk gelir üzerinden vergi hesaplanmadan önce vergi dışı eşik üzerinden vergi kesintisi yapılacaktır.

Source: https://nhandan.vn/bo-tai-chinh-tiep-tuc-xem-xet-nang-nguong-doanh-thu-tinh-thue-voi-ho-kinh-doanh-post926155.html

![[Fotoğraf] Başkan Luong Cuong, Laos Ulusal Günü'nün 50. Yıldönümüne katıldı](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

![[Fotoğraf] Başkan Luong Cuong, Laos Ulusal Günü'nün 50. Yıldönümüne katıldı](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/27/1764225638930_ndo_br_1-jpg.webp)

Yorum (0)