Görünüşte "küçük" olan bu deneyimin arkasında, Vietnam'ın finansal manzarasını yeniden şekillendiren üç faktörün birleşimi yatıyor: bankacılık - fintech - yapay zeka teknolojisi.

Üçü de insanların güvenli ve esnek finansal erişimini genişletmek gibi ortak bir hedefe doğru çalışırken, "3 dakikalık harcama sınırı" yalnızca yeni bir uygulama değil, aynı zamanda Vietnam halkının günlük yaşamlarına daha akıllı, daha kişiselleştirilmiş ve daha yakın bir finansal yaklaşımın kanıtıdır.

Bankalar ve fintech arasındaki "milyar dolarlık" el sıkışma: Teknoloji finansal boşluğu doldurduğunda

Vietnam Devlet Bankası verilerine göre, Vietnam'daki fintech şirketlerinin %72'si artık ticari bankalarla ortaklık kuruyor. Bu rakam, iş birliğinin giderek rekabetçi modelin yerini aldığını gösteriyor. Bankaların sermaye akışları, markaları ve risk yönetimi deneyimi var; fintech ise hız, teknoloji ve kullanıcıları davranışsal veri düzeyinde anlama becerisine sahip. İki taraf el ele verdiğinde, milyonlarca insanın hiç kredi notu almadığı veya resmi finansal hizmetlere erişemediği "finansal boşluk" dolmaya başlıyor.

EY Vietnam'ın Vietnam'daki Finansal Kapsayıcılığı ve Fintech'in Rolünü Geliştirme raporu, fintech platformlarının bankaların "alternatif veriler" yoluyla erişimlerini genişletmelerine yardımcı olmada giderek daha önemli bir rol oynadığını ortaya koyuyor. Alternatif veriler, geleneksel kredi sisteminin daha önce yararlanamadığı finansal sinyaller topluluğudur: fatura ödeme geçmişi, telefon yükleme sıklığı, tekrarlayan harcama alışkanlıkları...

Bu veriler eski kredi sisteminin yerini almamakta, her kullanıcının finansal durumunu tamamlayıp tamamlamaktadır. Yapay zeka ve gerçek zamanlı veri analizi sayesinde finans kuruluşları, müşterilerin harcama kapasitelerini, geri ödeme kabiliyetlerini ve finansal davranışlarını daha esnek ve kapsamlı bir şekilde değerlendirebilmektedir.

Geçmişte krediye erişim neredeyse yalnızca istikrarlı gelire, teminata ve temiz kredi geçmişine sahip grupların elindeyken, artık yapay zekanın desteğiyle "puan sahibi kişiler" ile "hiç puan almamış kişiler" arasındaki duvar yavaş yavaş ortadan kalkıyor.

Bu yaklaşım, Vietnam'ın 2025 yılına kadar yetişkinlerin %80'inin finansal işlem hesabına sahip olmasını ve dijital bir platformda kademeli olarak açık bir kredi ekosistemi oluşturmasını hedefleyen Ulusal Finansal Kapsayıcılık Stratejisi'ndeki Hükümet yönlendirmesiyle uyumludur.

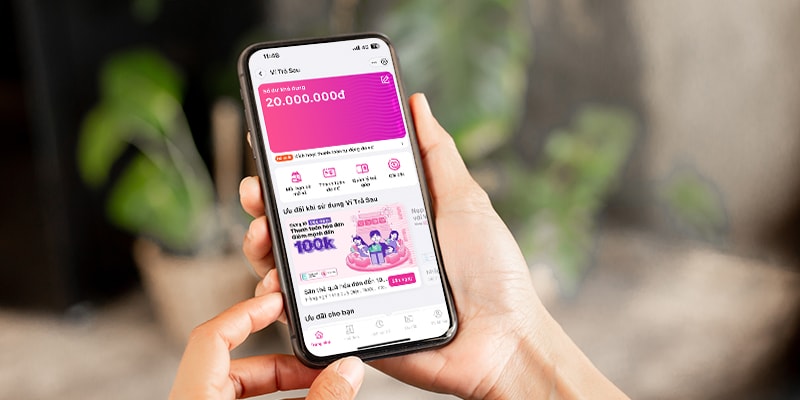

MoMo Faturalı Cüzdan – modern yaşam için "esnek para kaynağı"

Bankalar ve fintech iş birliğinin resminde, TPBank ve MBV tarafından geliştirilen ve süper uygulama MoMo üzerinde sorunsuz bir şekilde devreye alınan Postpaid Wallet (VTS) ürünü tipik bir örnektir.

Yaygın inanışın aksine, Faturalı Cüzdan borç yaratmaz, ancak kullanıcılara ihtiyaç duydukları anda kullanabilecekleri esnek bir para kaynağı sağlar ve gerçek finansal kapasitelerine göre kişiselleştirilmiş bir limit sunar. Faturalı Cüzdan ile kullanıcılar, pasif bir şekilde gelir beklemek veya gayriresmi sermaye kaynakları aramak yerine, nakit akışlarını dengelemede daha proaktif olabilirler.

Bankacılık açısından bakıldığında da bu işbirliği modelinin net faydaları bulunuyor: İşletme maliyetleri optimize ediliyor, onay süreci kısalıyor, şeffaf puanlama teknolojisi sayesinde risk yönetimi kabiliyetleri artıyor.

Ekonomik açıdan bakıldığında, birçok uzman Postpaid Wallet'ın bankalar ve fintech platformları arasındaki iş birliği modelinin etkinliğinin açık bir göstergesi olduğunu düşünüyor. Uzmanlara göre dikkat çekici olan, MoMo gibi çözümlerin veri ve teknoloji aracılığıyla finansal sistemin hizmet kapasitesini genişleten "genişletilmiş bir kol" olmasıdır. Aynı zamanda, milyonlarca kişinin ilk kez CIC puanına sahip olmasına yardımcı olarak, finansal kapsayıcılık ve dijital ekonominin geliştirilmesi hedefine doğru önemli bir adım atılmıştır.

Bankacılık ve fintech'in birleşmesinin Vietnam finansı için yeni bir sayfa açtığı görülüyor: daha hızlı, daha şeffaf ve daha kapsamlı.

Ve bu resimde, MoMo ve TPBank ve MBV gibi ortaklar, teknolojinin yalnızca nakit akışının etkili bir şekilde işlemesine yardımcı olmakla kalmayıp aynı zamanda finansal fırsatları her kişiye daha da yakınlaştırdığını kanıtlıyor.

Source: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Fotoğraf] Acilen insanlara yaşayacak bir yer bulmaları ve hayatlarını istikrara kavuşturmaları için yardım edin](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Fotoğraf] Genel Sekreter To Lam, 14. Parti Kongresi Alt Komitelerinin Daimi Komiteleriyle çalışıyor](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Yorum (0)