SSI'ya yıllar içinde kâr getiren "kart"

SSI Menkul Kıymetler, 27 Aralık 1999'da kurulmuş olup, 5 Nisan 2000'de faaliyete geçmiştir.

Başlangıçta SSI'ın kuruluş sermayesi 6 milyar VND idi. Nisan 2023 itibarıyla, Menkul Kıymetler Komisyonu tarafından bu birimin kuruluş sermayesinin 15.000 milyar VND'nin üzerine çıkarılmasına izin verildi.

SSI'nin ana faaliyetleri menkul kıymet aracılığı, menkul kıymet ticareti, menkul kıymet taahhüdü, menkul kıymet saklama, finansal ve menkul kıymet yatırım danışmanlığı, menkul kıymet marj ticareti ve türev faaliyetlerdir.

Ancak SSI'nin sermaye artırım geçmişine ve yıllar içindeki mali raporlarına bakıldığında, SSI'nin menkul kıymet aracılık faaliyetlerinin durgun olduğu ve düşük kârlar getirdiği görülmektedir.

Bu arada, marj kredisi faaliyetleri öne çıkıyor ve SSI'ya sürekli olarak binlerce milyar dong kar getiriyor.

Ana şirketin 2022 yılı denetlenmiş mali raporuna göre, SSI'nin kredi ve alacaklardan elde ettiği faiz 1.800 milyar VND'yi aşarken, 2021'in aynı döneminde bu rakam 1.570 milyar VND'yi aştı. 2020 yılında SSI'nin kredi faaliyetlerinden elde ettiği faiz 525 milyar VND'ye ulaştı.

Yıllar geçtikçe marj kredilerinden ve müşteri avans satış kredilerinden elde edilen kârların SSI için sömürülecek "kazançlı bir pasta" haline geldiği görülüyor.

SSI'ın aracılık ve diğer faaliyetlerden elde ettiği gelir ise yıllar itibarıyla yüksek işletme giderleri nedeniyle oldukça durgun seyretti.

Özellikle, ana şirketin 2022 yılı mali raporunda yer alan menkul kıymet aracılık maliyetleri 1.336 milyar VND'ye ulaşırken, 2021 yılında 1.494 milyar VND, 2020 yılında ise 625 milyar VND olarak gerçekleşti.

SGK Kredi Kuruluşları Kanunu’nu ihlal ediyor mu?

Lao Dong'un daha önce bildirdiği gibi, banka kredileri ve marj kredileri için kuruluş sermayesinin artırılmasının yanı sıra, SSI'nin mevduatları yıllar içinde sürekli ve hızla arttı.

Nisan 2023'ün sonunda bir grup SSI Menkul Kıymetler yatırımcısı, bir danışmandan SSI'nin bankalardaki mevduat faaliyetlerine benzer şekilde vadeli mevduatlara yönelik yeni ürünü hakkında bir bildirim almıştı.

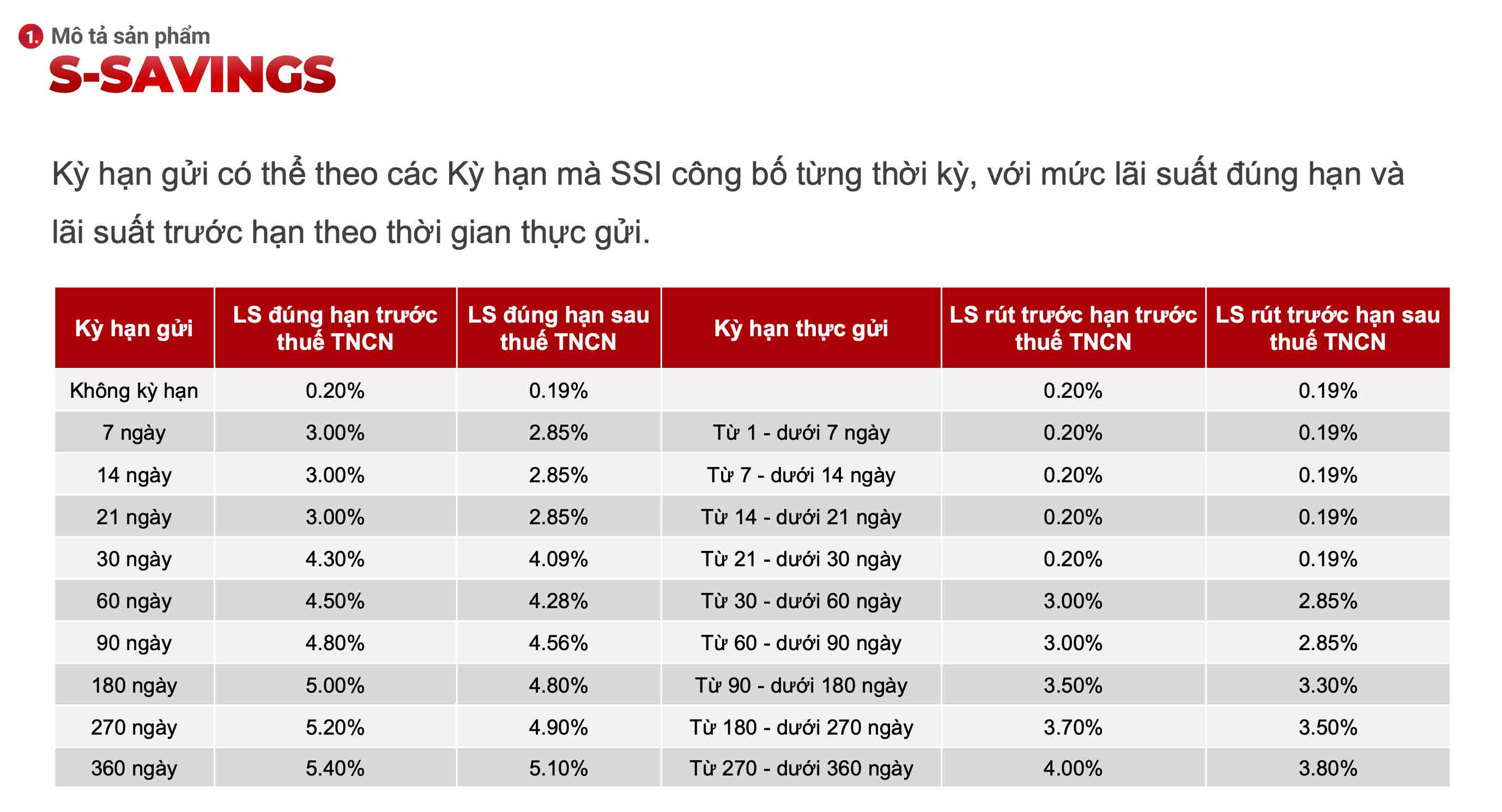

Teklife göre, SSI'nin bu mevduat ürününe S-tasarruf adı veriliyor ve bu da atıl nakit akışını optimize ediyor; esnek vade; hisse senedi alım gücünü birbirine bağlıyor... Şu anda borsa likit değil ve bankalardaki tasarruf faiz oranları aşağı yönlü ayarlanmış durumda. Bu nedenle, birçok yatırımcı SSI'nin bu ürünüyle ilgileniyor.

SSI, S-Tasarruf Ürününün geliştirilmesinin amacının, belirli bir süre içerisinde normal bir işlem hesabında veya teminat hesabında bulunan para miktarı üzerinden elde edilen kârı maksimize etmek olduğuna inanmaktadır.

Girişte, yatırımcıların 1-2 hafta gibi çok kısa vadeli mevduatlarda yıllık %4,5 faiz oranı, 6 aydan kısa vadeli mevduatlarda ise yıllık %7-7,7 faiz oranı alabilecekleri belirtiliyor.

Kredi Kuruluşları Kanunu'nun 8. maddesinin 2. fıkrasında "Kredi kuruluşu niteliğinde olmayan gerçek ve tüzel kişilerin, kredili işlemler ile menkul kıymet şirketlerinin menkul kıymet alım satım işlemleri hariç olmak üzere bankacılık faaliyetinde bulunmaları kesinlikle yasaktır" hükmü yer almaktadır.

SSI Menkul Kıymetler Şirketi'nin S-Tasarruf ürününün tanıtımındaki belirsizlik, bu birimin gerçekten mevduatı harekete geçirip geçirmediği konusunda soru işaretleri doğuruyor.

Menkul Kıymetler Komisyonu, Aralık 2023'te, menkul kıymet şirketlerinin (MŞ'ler) müşterilere/yatırımcılara mevduat kabul etme işlevine sahip olduklarını hissettirecek faaliyetlerde bulunmamalarını ve bu faaliyetle ilgili olarak ortaya çıkan tüm işlemleri en geç 30 Haziran 2024 tarihine kadar sonuçlandırmalarını gerektiren bir "ültimatom" yayınlamalıdır.

Sermaye piyasası aracı şirketi, henüz işlem yaratmamış para tutarı üzerinden müşteri/yatırımcılarına faiz imkânı sağlayan/destekleyen bir faaliyette bulunmuş olması halinde, yeni sözleşme müzakerelerini/imzalamayı derhal durdurmalı ve bu faaliyetle ilgili olarak ortaya çıkan tüm işlemleri en geç 30 Haziran 2024 tarihine kadar sonuçlandırmalıdır.

2023 yılı kümülatif mali raporuna göre, SSI'daki müşteri mevduatları yaklaşık 5.300 milyar VND'ye ulaşırken, bunun 4.643 milyar VND'si (%88'i) menkul kıymet şirketi yönetimi yöntemiyle yapılan menkul kıymet işlemleri için yatırımcı mevduatlarından oluşmaktadır.

2022, 2021 ve 2020 yıllarında yıl sonu itibarıyla kaydedilen müşteri mevduatı sırasıyla 4.715 milyar VND, 7.246 milyar VND ve 4.812 milyar VND'ye ulaştı.

Yatırımcıların, menkul kıymet şirketlerinin yönettiği menkul kıymet işlemleri için yatırdıkları mevduatın, toplam mevduatın %85-90'ını oluşturduğu tahmin edilmektedir.

Öte yandan, 121/2020/TT-BTC sayılı Genelge'nin 17'nci maddesi uyarınca, menkul kıymet şirketlerinde müşteri parası yönetimi faaliyeti, menkul kıymet şirketlerinin müşteri parası için ayrı bir yönetim sistemi kurmasını zorunlu kılmaktadır.

Müşteriler, menkul kıymet ticareti paralarını yönetmek için menkul kıymet şirketinin seçtiği bir ticari bankada doğrudan hesap açarlar.

Ayrıca, menkul kıymet şirketlerinin müşterilerinin menkul kıymet alım satım mevduatlarını yönetmek üzere bankalarda özel hesaplar açmalarına hâlâ izin veriliyor.

Bu düzenlemenin amacı yatırımcıların risklerini sınırlandırmak, sermaye suistimali veya likidite kaybını önlemektir.

Daha önce Devlet Menkul Kıymetler Komisyonu, Aralık 2022'de SSI Menkul Kıymetler Anonim Şirketi'ne menkul kıymetler ve menkul kıymetler piyasası alanında 200 milyon VND tutarında idari para cezası verilmesine karar vermişti.

Cezanın nedeni, şirketin kredi verme kısıtlamalarına ilişkin düzenlemeleri ihlal etmesiydi: müşterilere tahvil yatırma ve satın alma sözleşmeleri ve menkul kıymet satın alma sözleşmeleri aracılığıyla para vermek.

[reklam_2]

Kaynak

![[Fotoğraf] Ban Thach Nehri kıyısındaki okulda meydana gelen ağır hasarın yakın çekimi](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

![[Fotoğraf] VinUni öğrencilerinin duyguları "Vatan Kalbinde: Konser Filmi" ile yüceltiliyor](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764174931822_10-3878-jpg.webp&w=3840&q=75)

![[Fotoğraf] Hanoi Halk Konseyi'nin 28. Oturumunun Açılışı](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/26/1764155991133_image.jpeg)

Yorum (0)