25-30 Mart haftası için borsa görünümü: Kısa vadeli yatırımcılar kar alma işlemlerini düşünebilirler.

Piyasa ivmesi açısından, para akışı piyasayı 1.280 puanlık kısa vadeli zirvenin üzerine doğru itmeye devam edebilir. Bu aynı zamanda FOMO (kaçırma korkusu) para akışlarının yüksek seviyelere ulaşmasının beklendiği noktadır.

Geçtiğimiz hafta borsa geniş bir aralıkta hareket etti ve likiditede keskin bir artış yaşandı; VN Endeksi 1280 puan civarındaki güçlü direnç seviyesine yaklaştı.

Haftaya yaklaşık 50 puanlık bir düşüşle, 1.270'ten 1.220'ye gerileyerek dalgalı bir başlangıç yapmasına rağmen, VN-Endeksi daha sonra yaklaşık 48.000 milyar VND'lik rekor işlem hacmiyle 1.240'a yükseldi. Kalan işlem seanslarında VN-Endeksi güçlü bir şekilde toparlanarak 2023'ün 1.245 ve 1.255 puanlık zirvelerini aştı ve iki hafta önceki en yüksek fiyat olan yaklaşık 1.275 puanı da geçti.

Haftanın sonunda VN Endeksi %1,43 artarak 1.281,80 puana yükseldi ve Ağustos 2022'deki en yüksek fiyat seviyesine karşılık gelen 1.295 puan civarına yaklaşmaya başladı.

Hafta boyunca HoSE'deki likidite 151.877,51 milyar VND'ye ulaşarak önceki haftaya göre %20,4'lük keskin bir artış gösterdi. Likidite açısından rekor kıran bu işlem haftasında, seans başına ortalama 30.000 milyar VND'nin üzerinde likidite ve seans başına 1,1 milyar hissenin üzerinde işlem hacmi gerçekleşti; bu rakam, 19 Kasım 2021'deki tarihin en yüksek işlem haftasından sadece biraz daha düşük.

Yabancı yatırımcılar, Hose Borsası'ndaki net satışlarını önemli ölçüde artırarak 3.177,47 milyar VND'ye ulaştırdılar; buna karşılık HNX Borsası'nda ise 90,65 milyar VND değerinde net alım gerçekleştirdiler.

Olumlu hava çoğu sektöre yayıldı. Özellikle bankacılık, gayrimenkul ve çelik/galvanizli sac metal sektörlerinde iyi kazançlar görüldü. Daha spesifik olarak, bankalar keskin bir düşüşün ardından piyasanın toparlanmasının itici gücü oldu ve 2023 zirvelerini aşarak güçlü likidite sağladı; özellikle TCB (+8,45%),VIB (+7,56%), MBB (+5,25%), BID (+3,83%)..., NAB (-2,13%), ABB (-1,22%), SSB (-1,11%)...

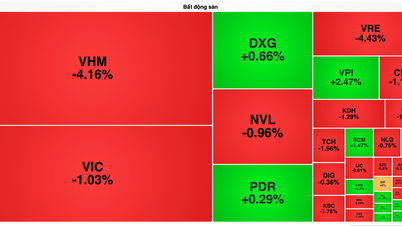

Gayrimenkul hisseleri de geçen hafta önemli bir itici güç oldu; birçok hisse senedi güçlü fiyat artışları yaşadı, son zirvelerini aştı ve işlem hacmi arttı. Dikkat çekici örnekler arasında HPX (+%37,18), DIG (+%12,11), PDR (+%12,10), TCH (+%12,03), DXG (+%8,47) yer alırken, bazı hisseler VRC (-%12,33), IJC (-%3,98), KOS (-%3,78), HD6 (-%3,17) gibi aşağı yönlü baskıyla karşılaştı. Endüstriyel gayrimenkul ve kauçuk hisseleri daha fazla farklılık gösterdi; D2D (%17,50), KBC (%6,25), PHR (%4,40) gibi pozitif fiyat artışları gösterenlerin yanı sıra, DTD (%-5,48), TIP (%-4,63), GVR (%-3,90), SZC (%-3,78) gibi çoğu, genel piyasayı geride bırakan güçlü kazanç döneminin ardından önemli bir aşağı yönlü baskı yaşadı...

Piyasa bu hafta birkaç önemli haber aldı; bunlar arasında ABD Merkez Bankası'nın (Fed) faiz oranlarını %5,25-%5,5 seviyesinde sabit tutması ve bu yıl üç kez %0,25'lik faiz indirimi planlaması; İngiltere Merkez Bankası'nın faiz oranlarını %5,25'te tutma kararı; Japonya Merkez Bankası'nın 2007'den bu yana ilk kez faiz oranlarını yükselterek dünyanın tek negatif faiz politikasına son vermesi; ve İsviçre Merkez Bankası'nın faiz oranlarını düşürme kararı yer alıyor. Bu, dokuz yıl içinde faiz oranlarını düşüren ilk büyük merkez bankası oldu.

Yurtiçi haberler, (1) Vietnam Devlet Bankası, 21 Mart oturumunda hazine bonoları aracılığıyla net 15.000 milyar VND çekmeye devam ederek toplam tutarı 145.000 milyar VND'ye çıkardı, (2) BIDV ve Vietcombank, yabancı yatırımcılara özel hisse senedi satışı teklifinde bulundu.

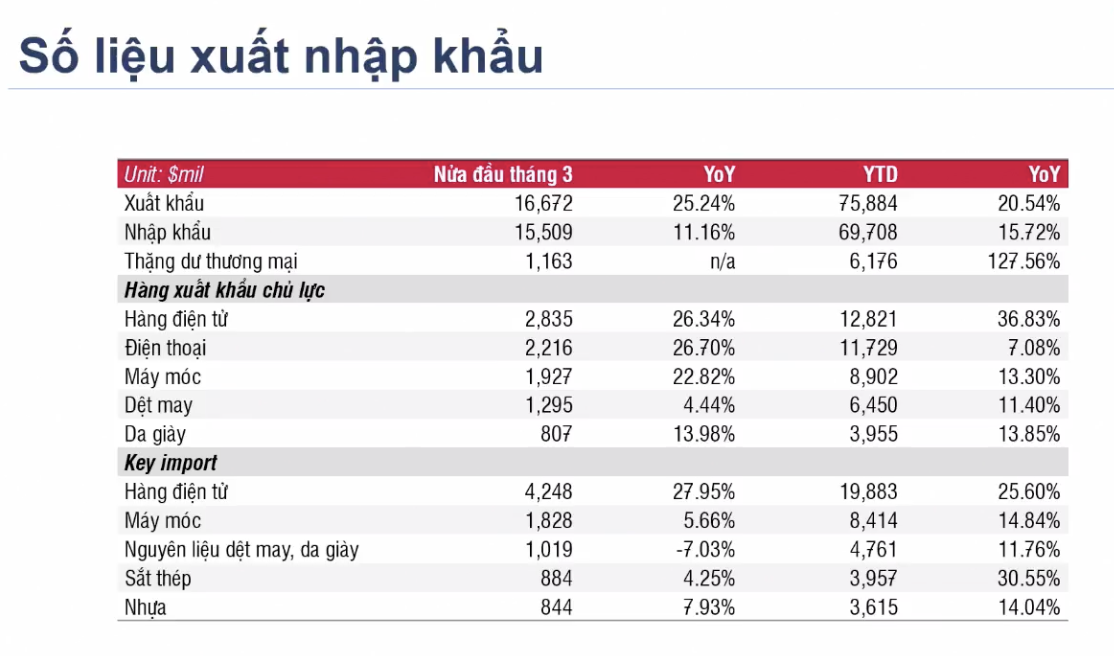

Geçtiğimiz haftanın dikkat çekici rakamları arasında, Mart 2024'ün ilk yarısında birçok sektörde ithalat ve ihracat faaliyetlerinde yaşanan toparlanma ve yılın ilk yarısına ilişkin kümülatif rakamların da çift haneli büyüme kaydetmesi yer alıyor.

|

Devlet Menkul Kıymetler Komisyonu, 31 Aralık 2020 tarihli 120/2020/TT-BTC sayılı Genelge'nin çeşitli maddelerine ilişkin taslak değişiklikler ve eklemeler konusunda birimlerden, kuruluşlardan ve bireylerden görüş istemektedir; Devlet Menkul Kıymetler Komisyonu ayrıca, yabancı kurumsal yatırımcıların fonlarının %100'ünü yatırmadan işlem yapmalarına izin veren düzenleme konusunda da üyelerine danışmıştır. Onaylanıp yakın gelecekte uygulanması halinde, bu düzenleme, FTSE düzenlemelerine göre piyasa iyileştirme sürecindeki iki darboğazdan birini ortadan kaldıracaktır: ön işlem gerekliliği ve yabancı sahiplik sınırı (alanı). HoSE tarafından KRX sisteminin yakın zamanda yapılan deneme çalışmasıyla birlikte, düzenleyici kurumların, Hükümet tarafından hedeflenen 2025 yılına kadar piyasayı iyileştirmeye yönelik konuları ele almakta çok aktif oldukları görülmektedir.

Önümüzdeki hafta piyasa gelişmelerine baktığımızda, piyasanın yukarı yönlü trendine devam etmeden önce bir miktar dalgalanma yaşama olasılığı oldukça yüksek.

Teknik analiz açısından bakıldığında, DSC Securities Company, kısa vadede genel endeksin kararsızlık mum çubuğu formasyonuyla konsolidasyon kutusundan çıktığına inanmaktadır. Bununla birlikte, piyasanın genişliğine bakıldığında, birçok hisse senedi grubunun kısa vadeli zirveleri kırmak için bir araya gelmesiyle piyasanın kısa vadeli kazançlar için hala yer olduğu görülebilir. 1280 puanlık direnç seviyesini başarıyla aştıktan sonra, piyasa likiditesinin keskin bir şekilde artmaya devam etmesi beklenmektedir . Son seanslarda piyasaya göre yüksek beta değerine ve iyi likidite tamponlarına sahip gruplar (gayrimenkul grubu) kısa vadeli işlemler için tercih edilmektedir.

Haftanın sonunda, geniş genlikli bir geri çekilme mum çubuğu formasyonu, kısa vadeli pozisyonları ortadan kaldırmak için proaktif bir harekete işaret ediyor; kısa vadeli para akışı açık bir avantaj gösteriyor ve piyasanın kısa vadeli yukarı yönlü trendini sürdürmesi bekleniyor.

Son dönemdeki yukarı yönlü hareket, iki hafta önceki işlem seansında altı büyük dağıtım seansı yaşanmış olması göz önüne alındığında nispeten şaşırtıcı. Momentum açısından, para akışı endeksi 1.280 puanlık kısa vadeli zirvenin üzerine çıkarmaya devam edebilir. Bu aynı zamanda FOMO'nun (kaçırma korkusu) yüksek seviyeye ulaşmasının beklendiği noktadır. Ve daha önce dağıtım aşaması oluşturduğu değerlendirilen bir işlem tabanıyla, bir boğa tuzağı senaryosu tamamen mümkündür. DSC, mevcut yukarı yönlü trendin biraz dengesiz olduğunu savunuyor; endeks hızla yükselebilir, ancak aynı hızla da düşebilir.

Sonuç olarak, sürdürülebilir kısa vadeli nakit akışı, yatırımcıların kısa vadeli işlemlere (10-15 seans) yeniden başlamasına olanak tanıyor. Bununla birlikte, endeksin dağıtım baskısının üstesinden gelip gelmediğini değerlendirmek için yeterli veri bulunmadığı gibi, önceki teknik sapma sinyallerini değerlendirmek için de yeterli veri yok. Yatırımcılar, önerildiği gibi ortalama portföy ağırlığını korumaya veya aktif olarak kısa vadeli işlemlere katılmaya öncelik vermelidir.

Uzmanlar, kısa vadeli yatırımcıların iyi getiri sağlayan hisselerde kısmi kar almayı düşünmelerinin yanı sıra, portföylerini yukarı yönlü olumlu trend gösteren hisselere (örneğin, büyük sermayeli, önde gelen hisselere odaklanan menkul kıymetler sektörü) odaklanacak şekilde yeniden yapılandırmalarını öneriyor.

Yüksek nakit oranına sahip yatırımcılar, çelik ve gayrimenkul hisselerine yönelik keşif amaçlı yatırımları değerlendirebilir ve özellikle HDG (29-29.4), HPG (29-30) gibi iyi alım bölgelerine sahip ve fazla yükselmemiş hisselere öncelik verebilirler...

[reklam_2]

Kaynak

![[Video] Lap An Lagünü'nde Gün Batımı – Güneşin balık ağlarının üzerinden batışı](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Resim] Da Nang semalarında muhteşem bir senfoni ve patlayıcı bir güç.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780193150738_anh-bia-copy-jpg.webp)

![[Video] Lap An Lagünü'nde Gün Batımı – Güneşin balık ağlarının üzerinden batışı](https://vphoto.vietnam.vn/thumb/800x450/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Video] Lap An Lagünü'nde Gün Batımı – Güneşin balık ağlarının üzerinden batışı](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Yorum (0)