2 Kasım'dan itibaren yabancı kurumsal yatırımcılar, emir verirken yeterli paraları olmasa bile (ön finansman olmadan) Vietnam hisse senedi satın alabilecekler. Bunun için menkul kıymet şirketlerinin, müşterilerinin kararlaştırılan teminat seviyesini belirleme kapasitelerini kendi kendilerine değerlendirmeleri gerekmektedir.

Birçok menkul kıymet şirketi ön finansman dışı hizmetleri devreye almaya hazır - Fotoğraf: Q.DINH

Yabancı kurumsal yatırımcıların nakit sıkıntısı çekmesi halinde yapılacak ödemelere ilişkin usul ve esaslar Maliye Bakanlığı'nın 68 sayılı Genelgesi'nde de ayrıntılı olarak yer almıştır.

Tuoi Tre'ye konuşan menkul kıymet şirketleri, yeni düzenlemeleri hayata geçirmek için iş süreçlerini, insan kaynaklarını, sistemleri, risk yönetim mekanizmalarını ve sermayelerini hazırladıklarını söyledi.

Ön finansmansız (NPS) finansmandan ne elde edersiniz?

KB Menkul Kıymetler (KBSV) Makroekonomi ve Piyasa Stratejisi Direktörü Sayın Tran Duc Anh, yeni düzenlemelerle, saygın yabancı kurumsal yatırımcıların emir vermek için yalnızca küçük bir miktar paraya veya hatta nakite ihtiyaç duymadıklarını ve T+1, T+2 günlerinde ödeme yapabileceklerini söyledi. Daha önce %100 yatırmaları gerekiyordu.

Bay Duc Anh'a göre, bu düğümün çözülmesi yabancı sermaye çekmek için çok önemli. KBSV uzmanı, "VN Endeksi'nin aniden sert bir düşüş yaşadığı bir seans oluyor, yabancı yatırımcılar hemen yatırım yapmak istiyor ancak ellerinde para yok. 2 Kasım'dan itibaren yürürlüğe girecek yeni düzenlemeyle, menkul kıymetler şirketini arayıp emir verebilecekler," dedi.

Uzmana göre, Endonezya, Malezya, Filipinler ve Tayland gibi bölgedeki dört pazarın tamamı ön finansmansız sisteme geçti, sadece Vietnam girmedi. Bu, Vietnam'daki yabancı işlemlerin pazar büyüklüğüne kıyasla hala nispeten "rezerv" olmasının nedenlerinden biri.

Nitekim son dönemde MSCI, FTSE Russell gibi derecelendirme kuruluşları ve uluslararası finans kuruluşları da işlem öncesi teminat şartının Vietnam'ın değiştirmesi gereken bir engel olduğuna inanıyor.

Marj darboğazı aşıldığında, birçok uzman FTSE Russell'ın 2025'teki son inceleme döneminde Vietnam borsasının yükseltilmesini değerlendirme olasılığının yüksek olduğunu öngörüyor.

Vietnam, bugüne kadar sıralamalarda "en altta" yer alan öncü bir pazar olmaya devam ediyor. Piyasanın daha yüksek likidite ve istikrara doğru ilerlemesi hayati önem taşıyor.

FIDT Varlık Yönetimi Uzmanı Huynh Hoang Phuong, Fed'in faiz oranlarını düşürmek için yol haritası başlatmış olmasına rağmen, resmi bir faiz artırım hikayesi gelmemesi halinde yabancı yatırımcıların yıl başından bu yana net satışlarının değerini telafi etmesinin zor olacağını söyledi.

Uzmana göre, Vietnam'ın pazarını geliştirme çabaları kapsamında, yıl başından Eylül sonuna kadar yabancı yatırımcıların toplam net satış değeri 66.100 milyar VND'ye (2,7 milyar ABD doları eşdeğeri) ulaştı. Yabancı yatırımcıların işlem hacmindeki payı da Eylül ayında bir önceki aya göre %12'den %10'a geriledi.

Ekim ayına gelindiğinde net satış eğilimi daralmış olsa da, piyasa üzerinde psikolojik bir etkisi hala devam ediyor. Ancak Bay Phuong'a göre, ön finansmansız yatırımın uygulamaya geçirilmesi de zaman alıyor ve yabancı yatırımcıların deneyim ve değerlendirmeye ihtiyacı var.

Uzman, "Marj darboğazı ortadan kalktığında yabancı sermayenin Vietnam hisse senetlerine hemen akmasını bekleyemesek de, bu, piyasanın yükseltme sürecinde önemli bir öncül" dedi.

Yatırımcılar ödeme yapmadığında risk yönetimi

Devlet Menkul Kıymetler Komisyonu Başkan Yardımcısı Bay Bui Hoang Hai, ön finansman dışı konularla ilgili önemli içeriklere sahip 68 No'lu Genelge'nin, yükseltme ve yükseltme sonuçlarını sürdürme hedefine doğru devam etmek için acil bir belge hazırlama sürecinin sonucu olduğunu söyledi.

Daha önce Menkul Kıymetler Komisyonu tarafından piyasa üyeleriyle yeni düzenlemelerin görüşülmesi amacıyla düzenlenen konferansta, menkul kıymet şirketleri, çok sayıda müşterinin yeni düzenlemelere olumlu yanıt verdiğini belirtmişti.

Yabancı kurumsal yatırımcılar, yeterli miktarda para yatırmalarına gerek kalmadan, daha düşük maliyetlerle Vietnam borsasına yatırım yapabilir, döviz kuru, portföy takası vb. riskleri en aza indirebilirler.

Menkul kıymet şirketleri de genelgeyi hayata geçirmek için tüm iş süreçlerini, insan kaynaklarını, sistemleri, risk yönetim mekanizmalarını ve sermayelerini aktif olarak hazırladıklarını söyledi.

DNSE Menkul Kıymetler Şirketi'nin bir yöneticisi, Tuoi Tre'ye verdiği demeçte, Kasım ayı başından itibaren ön finansmansız sistemi uygulamaya hazır olduklarını söyledi. "Şimdiye kadar herhangi bir zorlukla karşılaşmadık. Bu yeni mekanizma kapsamında işlem yapmayı kabul eden bazı yabancı müşterilerimiz de var," dedi.

Müşterilerin alım satım ihtiyaçlarını karşılamak ancak para sıkıntısı çekmek istemiyorsanız, menkul kıymet şirketlerinin yeterli sermayeye sahip olması gerekir.

Piyasadaki VCI, HCM veya SS gibi birçok büyük birim de yabancı yatırımcılar için yeterli fon gerektirmeyen hisse senedi alım işlem hizmetleri için karşı sermaye sağlamaya hazır kaynaklara sahip olduklarını söyledi.

Yabancı yatırımcıların tüm piyasada seans başına ortalama birkaç bin milyar VND tutarındaki satın alma değerini örnek gösteren bir menkul kıymet şirketinin lideri, bunun mevcut menkul kıymet şirketlerinin kısa vadeli işlemlerine bir sınır koyacak ölçek ve alanla karşılaştırıldığında oldukça küçük bir rakam olduğunu belirtti.

Birçok menkul kıymet şirketinin en çok endişe duyduğu konu, risk yönetim planı ve yabancı yatırımcıların zamanında ödeme yapmaması, hatta ödemeyi "atlaması" varsayımıyla nasıl başa çıkılacağıdır.

Zira 68 sayılı Genelge'ye göre, yabancı kurumsal yatırımcıların para sıkıntısı çekmesi durumunda, menkul kıymet şirketleri kendi işlem hesapları aracılığıyla açığı kapatacak.

Müşterilerin para yatırma zorunluluğunun olmadığı risk yönetim sürecine değinen DNSE Menkul Kıymetler liderleri, fonun kuruluş süresi, performansı ve toplam varlıklar gibi kriterlere göre müşterilerin dikkatli bir şekilde değerlendirileceğini söyledi.

"Ön finansmanlı olmayan kodlar listesinde, mevcut marjlı kredi portföyünden daha sıkı bir şekilde değerlendirilecek, likiditesi iyi olan kodlar yer alacak" dedi.

SHS Menkul Kıymetler'in bir lideri de, müşterilere işlem yapmaları için limit verildiğinde ancak ödeme yapılmadığında nasıl davranacaklarını hesaplamak zorunda kalacaklarını söyledi.

"En kötü durumda, müşteri ödeme yapmazsa, malların gelmesini bekleyip sonra satabilir. Ancak potansiyel kayıplar da olabilir," diyen yetkili, bu teminatın işlenmesi sürecinin saklama bankasının iş birliği gerektirdiğini de sözlerine ekledi.

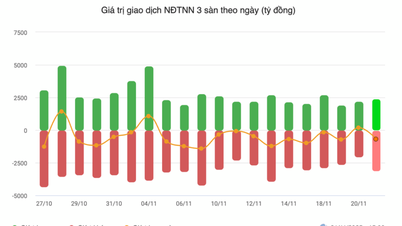

Kaynak: VDSC - Derleyen: BINH KHÁNH - Grafikler: TUAN ANH

Pazarın daha fazla yeni ürüne ihtiyacı var.

Smart Invest Securities Analiz Direktörü Vu Duy Khanh'a göre, Vietnam piyasasından sermaye çekilmesinin birçok nedeni var.

Faiz oranlarındaki farklılıklar hikayesinin yanı sıra, sadece Vietnam değil, birçok ülkede sermaye çekilmesi, borsadaki toparlanma gecikmelerinden ve mallardaki temel darboğazlardan da kaynaklanabiliyor.

Uzman, pazarın hem yerli hem de yabancı sermayeyi çekebilmesi için cazip teşviklere, çok sayıda kaliteli ürüne ve yeni ürünlere sahip olması gerektiğini vurguladı. Ancak Vietnam pazarında her ikisinden de yoksun.

Ortada çok az eski ürün var, son yıllarda listelenen işletme sayısı parmakla sayılacak kadar az, iyi ürünler yabancı "oda" ile dolu, ticarete konu yeni ürün yok.

Khanh, "Mal ve ürün kalitesi iyileştirilemezse, iyileştirildikten sonra bile Vietnam'a yabancı sermaye akışı pek canlı olmayacaktır" dedi.

Uzmana göre, VN Endeksi bankalara, gayrimenkullere ve menkul kıymetlere dayandığı için ekonomiyi temsil etmiyor. Bu grup, toplam piyasa değerinin yaklaşık %70'ini oluşturuyor, bu nedenle Vietnam menkul kıymetleri reel ekonomiyi tam olarak yansıtmıyor ve yabancı yatırımcıların yatırım yapmasını zorlaştırıyor.

Ayrıca, yabancı fonlar genellikle yatırım oranlarını piyasa sıralamalarına göre tahsis eder. Dolayısıyla, Khanh'a göre, Vietnam piyasa sıralamasını geciktirerek sermaye akışlarını karşılama fırsatını da kaçırıyor.

SSI Research, gelişmekte olan piyasa statüsüne yükseltilmesiyle birlikte ETF fonlarından gelen sermaye akışının, aktif fonlardan gelen sermaye akışları hariç 1,7 milyar ABD dolarına kadar ulaşabileceğini tahmin etmişti.

Daha kapsamlı uzun vadeli çözümlere ihtiyaç var

Shinhan Menkul Kıymetler analisti Bayan Nguyen Hoan Nien, en önemli içeriğinin yabancı kurumsal yatırımcıların yeterli fona ihtiyaç duymadan hisse senedi satın alma emri verebilmelerine olanak tanıyan 68 sayılı Genelge'nin, piyasadaki yabancı yatırımcıların işlem değerine olumlu etki edeceğini söyledi.

"VCI, HCM, SSI gibi büyük yabancı kurumsal müşteri portföyüne ve bol miktarda sermayeye sahip menkul kıymet şirketleri, ön finansman dışı hizmet sağlayıcıları haline gelmekten özellikle faydalanacaklardır" diyen Nien, bu şirketlerin pazar paylarının ve iş sonuçlarının da artacağını, özellikle de kurumsal müşteri pazar payı bakımından lider iki şirket olan HCM ve Vietcap'ın bu alanda gelişeceğini sözlerine ekledi.

Ancak Bayan Nien, kısa vadede NPS çözümünün FTSE'nin Vietnam pazarını yükseltmesine yardımcı olabileceğini de belirtti.

Ancak uzun vadede Vietnam'ın merkezi takas sistemini (CCP) konuşlandırmak ve işletmek için kapsamlı bir çözüm bulması gerekiyor.

[reklam_2]

Kaynak: https://tuoitre.vn/nut-that-duoc-go-cho-von-ngoai-vao-chung-khoan-20241031225613112.htm

![[Fotoğraf] VinUni öğrencilerinin duyguları "Vatan Kalbinde: Konser Filmi" ile yüceltiliyor](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764174931822_10-3878-jpg.webp&w=3840&q=75)

![[Fotoğraf] Ban Thach Nehri kıyısındaki okulda meydana gelen ağır hasarın yakın çekimi](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

Yorum (0)