Багато банків, що котируються на біржі, оголосили свої фінансові звіти за перший квартал 2025 року. Прибутки в багатьох місцях продовжують зростати, але якість боргу в деяких банках не покращилася.

Безнадійна заборгованість VPBank з потенційною втратою капіталу становить 8,383 млрд. донгів

ВПБанк (VPB) щойно оголосила свій консолідований фінансовий звіт за перший квартал, у якому чистий процентний дохід досяг 13 355 мільярдів донгів, що на 18% більше, ніж за аналогічний період минулого року.

Після вирахування витрат, прибуток до оподаткування Активи цього банку досягли 5,014 мільярда донгів, що збільшилося майже на 20%.

Примітно, що у першому кварталі цього року VPBank збільшив свої витрати на формування резервів для покриття кредитних ризиків на 16% до 6,677 млрд донгів, враховуючи, що проблема безнадійної заборгованості ще не «охолоджується».

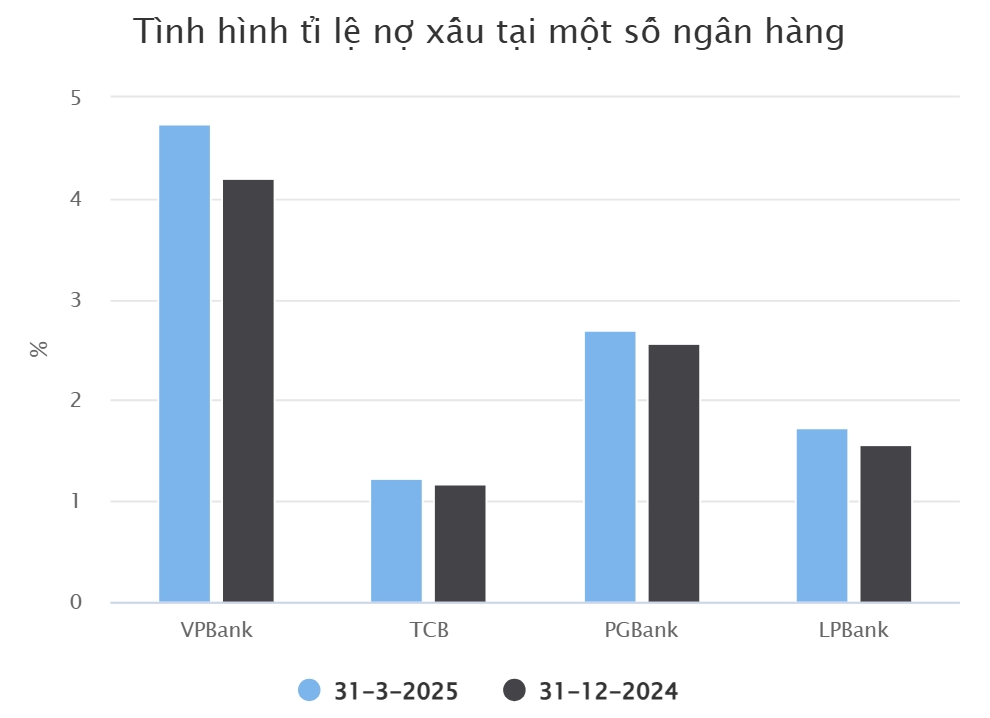

Станом на кінець березня 2025 року безнадійна заборгованість VPBank досягла 34 610 млрд донгів, що на 20% більше, ніж на початку року. При цьому зросли всі три групи боргів (субстандартна заборгованість, сумнівна заборгованість та заборгованість з потенційними збитками) цього банку. Зокрема, заборгованість з потенційними збитками зросла з 6 119 млрд донгів на початок року до 8 383 млрд донгів.

Відповідно, коефіцієнт безнадійної заборгованості до загальної суми непогашених кредитів VPBank збільшився з 4,2% до 4,74% через 3 місяці. До кінця першого кварталу 2025 року непогашені кредити клієнтів VPBank зросли майже на 5,4%, досягнувши 729 969 млрд донгів.

Ця непогашена заборгованість включає 12 876 мільярдів донгів у вигляді кредитів для маржинальної торгівлі та авансів клієнтам, якщо консолідувати звіти VPBanks Securities.

Ще один банк у групі, який досить рано опублікував свої фінансові результати за перший квартал, це Техкомбанк (TCB). Цей банк повідомив про прибуток до оподаткування за перший квартал цього року, який досяг 7,236 млрд донгів, що на 7% менше, ніж за аналогічний період минулого року.

Частково це пов'язано зі зниженням цільового показника чистого процентного доходу на 2% до 8 305 млрд донгів. Чистий прибуток від торгівлі та обслуговування іноземною валютою TCB також зменшився.

Що стосується кредитування клієнтів, то станом на кінець першого кварталу обсяг непогашених кредитів TCB досяг 663 692 млрд донгів, що на 5% більше, ніж на початку року. Без урахування маржинальних торгових кредитів та авансів клієнтам TCBS, обсяг непогашених кредитів TCB становив 633 221 млрд донгів.

В умовах економічних труднощів безнадійна заборгованість TCB зросла на 9% порівняно з початком року, досягнувши 7,783 млрд донгів. Відповідно, коефіцієнт безнадійної заборгованості дещо збільшився до 1,23%.

Банки все ще зменшують проблемну заборгованість

PGBank став наступним банком після TCB, який повідомив про негативне зростання прибутку у першому кварталі. Звіт показує, що прибуток банку до оподаткування досяг 96 млрд донгів, що на 17% менше порівняно з першим кварталом 2024 року.

За цей період PGBank збільшив свій резерв на покриття кредитних ризиків з 42 млрд донгів до 146 млрд донгів. Безнадійна заборгованість PGBank зросла на 16% порівняно з початком року, з 1 059 млрд донгів до 1 227 млрд донгів.

Тим часом, на кінець березня 2025 року обсяг непогашених клієнтських кредитів PGBank досяг 45 348 млрд донгів, що на 10% більше. Видно, що темпи зростання безнадійної заборгованості цього банку швидші, ніж темпи зростання безнадійної заборгованості.

Коефіцієнт безнадійної заборгованості PGBank до загальної суми непогашеної заборгованості зріс з 2,56% до 2,7% за перші 3 місяці цього року. З них борг з можливістю втрати капіталу збільшився з 618 мільярдів донгів до 688 мільярдів донгів.

Нещодавно оголошений фінансовий звіт за перший квартал 2025 року акціонерного комерційного банку Loc Phat (LPBank) також показує, що якість боргу не покращилася.

Зокрема, обсяг непогашених кредитів клієнтів LPBank на кінець першого кварталу 2025 року досяг 352 194 млрд донгів, що на 6,2% більше, ніж на початку року. З них безнадійна заборгованість банку становила 6 087 млрд донгів, що на 17% більше, ніж на початку року.

Таким чином, співвідношення безнадійної заборгованості до загальної непогашеної заборгованості також збільшилося з 1,56% на кінець 2024 року до 1,73% на кінець першого кварталу. Що стосується результатів діяльності, загальний прибуток LPBank до оподаткування досяг 3,175 млрд донгів, що на 10% більше, ніж за той самий період.

У SeABank (SSB) прибуток до оподаткування у першому кварталі цього року досяг 4 350 млрд донгів, що майже на 189% більше, ніж за аналогічний період 2024 року. Це найвищий квартальний прибуток в історії цього банку.

Що стосується якості непогашених кредитів, SeABank зафіксував безнадійну заборгованість на рівні 3 913 млрд донгів на кінець березня 2025 року, що є незначним зменшенням порівняно з кінцем 2024 року. З них сумнівна заборгованість різко зменшилася до 384 млрд донгів, але заборгованість з можливістю втрати капіталу та нестандартна заборгованість зросли відповідно до 3 223 млрд донгів та 306 млрд донгів.

Щойно оголошений фінансовий звіт за перший квартал 2025 року Акціонерного комерційного банку В'єтнаму (VietABank) також зафіксував багато позитивних моментів. Керівництво VietABank заявило, що зростання кредитування у першому кварталі року було хорошим, тому чистий процентний дохід збільшився порівняно з аналогічним періодом.

Крім того, покращилися доходи від послуг, що позитивно вплинуло на збільшення прибутку банку. Крім того, вартість резерву на покриття кредитних ризиків у першому кварталі знизилася порівняно з аналогічним періодом завдяки постійному та ефективному обробленню та заохоченню клієнтів до погашення боргів.

Згідно з поясненням до фінансової звітності, загальна безнадійна заборгованість VietABank склала 536 мільярдів донгів, що на 50% менше, ніж на початку року.

Джерело

Коментар (0)