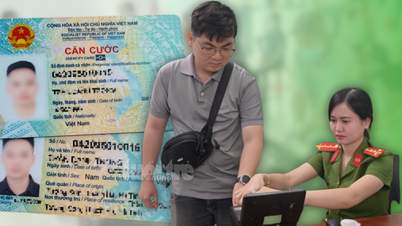

16,6 мільйона банківських рахунків мають автентифікацію за обличчям

Вранці 4 липня на семінарі «Рішення для захисту клієнтів, які користуються банківськими послугами», заступник голови Державного банку Фам Тьєн Зунг визнав, що ситуація з неможливістю переказу грошей у перший день впровадження біометричної автентифікації була реальною, але в наступні дні її поступово вирішили. І поки що все в основному стабілізувалося та пройшло гладко. Клієнти без чіпованого посвідчення особи громадянина отримували супровід та підтримку від банку під час здійснення транзакцій на суму понад 10 мільйонів донгів.

За словами пана Дунга, біометрична автентифікація є необхідною, додаючи додатковий рівень захисту, тож це безумовно безпечніше. У випадку, якщо клієнт втратить свої документи або його приведуть до фальшивого банку для шахрайського викрадання грошей, це важко зробити, оскільки існує біометрична візитна картка обличчя, щоб підтвердити, чи є клієнт власником чи ні.

«Біометрична автентифікація додає ще один рівень захисту, банк не пропускає жодних кроків безпеки, тому це безпечніше лише для клієнтів. Злочини у сфері високих технологій стають дедалі складнішими, і я повністю переконаний, що технології повинні постійно вдосконалюватися, щоб краще захищати активи клієнтів», – наголосив заступник голови.

Пан Фам Тьєн Зунг, заступник голови Державного банку, додав, що станом на 17:00 3 липня було перевірено та порівняно з даними Міністерства громадської безпеки 16,6 мільйона банківських рахунків, щоб виключити фальшиві рахунки, які не належали власнику та були створені за підробленими документами,...

«Ця кількість дорівнює цілому року відкриття рахунків для клієнтів банківською галуззю. За останні 30 років ми відкрили 170 мільйонів рахунків, і тільки вчора ми провели 16,6 мільйона перевірок. Найбільший банк перевірив близько 2,6 мільйона клієнтів. Тільки 1 липня деякі банки збільшили кількість перевірених рахунків у 10-20 разів порівняно зі звичайними днями», – сказав пан Зунг.

Пан Дунг також повідомив, що в перший день набрання чинності Рішення № 2345 про впровадження рішень безпеки в онлайн-платежах та платежах за допомогою банківських карток (1 липня 2024 року) кількість транзакцій у банках зросла в 10-20 разів порівняно зі звичайними днями, що призвело до перевантажень у деяких банках. Однак 2-3 липня основні транзакції проходили безперебійно.

Заступник голови також додав, що в середньому в системі міжбанківських грошових переказів щодня здійснюється близько 2 мільйонів транзакцій на суму понад 10 мільйонів донгів. Наразі 90% банківських транзакцій здійснюються в Інтернеті. Тому збір біометричних даних під час відкриття банківського рахунку відіграє певну роль в його очищенні, уникненні використання підроблених документів для відкриття банківського рахунку або відкриття рахунку зі справжніми документами, але особа, яка відкриває рахунок, не є особою, зазначеною в документі.

Пан Дунг підтвердив, що ліквідація незареєстрованих банківських рахунків є першим кроком у виконанні Рішення № 2345, що сприятиме зменшенню шахрайства в кіберпросторі.

«Банківська система пов’язана з даними Міністерства громадської безпеки. Під час відкриття банківського рахунку вона бере дані з Міністерства громадської безпеки та порівнює обличчя особи, яка відкриває рахунок, з обличчям, що зберігається в посвідченні особи громадянина (CCCD). Вона одразу визначає, чи є особа, яка відкриває рахунок, власником чи ні», – далі пояснив заступник голови щодо процесу біометричної автентифікації банків.

Керівництво Державного банку заявило, що найближчим часом Державний банк продовжуватиме координувати свої дії з Міністерством громадської безпеки, зосереджуючись на використанні інформації про посвідчення особи з вбудованими чіпами та облікові записи VneID для точної ідентифікації та автентифікації інформації про клієнтів.

Попередження про використання підтримки біометричної інсталяції для шахрайства

У контексті зростання попиту людей на біометричну реєстрацію, нещодавно банки одночасно опублікували попередження про зловживання підтримкою біометричної встановлення для шахрайства та порадили клієнтам бути більш пильними. Зокрема, BIDV Bank рекомендує клієнтам оновлювати біометричні дані лише одним із двох способів: через BIDV SmartBanking клієнтів або безпосередньо у відділеннях/пунктах обробки транзакцій BIDV по всій країні. Категорично не оновлюйте біометричні дані через будь-який інший веб-сайт чи додаток.

Водночас, не надавайте одноразовий пароль, пароль, номер картки, код безпеки, особисту інформацію, інформацію про банківський рахунок, фотографію в посвідченні особи, фотографію обличчя нікому, включаючи банківських працівників. Будьте абсолютно пильними та не переходьте за дивними посиланнями через чат, SMS або електронну пошту, надіслані на телефон, для завантаження та встановлення програм, що підтримують збір біометричних даних на телефоні.

Аналогічно, Vietcombank також заявив, що на початкових етапах впровадження, скориставшись ситуацією, коли деякі клієнти мали труднощі з оновленням своєї біометричної інформації, шахраї видавали себе за банківських працівників, щоб зв’язатися з клієнтами та отримати інформацію про банківський рахунок. Vietcombank підтвердив, що не просив клієнтів надавати особисту інформацію через такі канали, як телефонні дзвінки, SMS, електронна пошта, програмне забезпечення для чату (Zalo, Viber, Facebook Messenger тощо).

«Клієнти категорично не натискають на посилання, не надають інформацію про безпеку облікового запису, послуги цифрового банкінгу (ім’я користувача, пароль, OTP-код), послуги картки (номер картки, OTP-код), інформацію про обліковий запис чи будь-яку іншу інформацію про безпеку банківських послуг, особисту інформацію. Клієнти не поширюють особисту інформацію, інформацію про банківські послуги, інформацію про банківські транзакції... у соціальних мережах, щоб уникнути шахрайства», – попередив Vietcombank.

Банки заявили, що зазвичай зловмисники зв’язуються з клієнтами, телефонуючи, надсилаючи текстові повідомлення, заводячи друзів через соціальні мережі (Zalo, Facebook тощо), щоб доручити їм зібрати біометричну інформацію.

Або попросіть клієнтів надати особисту інформацію, інформацію про банківський рахунок, зображення посвідчення особи громадянина, зображення обличчя клієнта для підтримки. Суб'єкт може запросити відеодзвінок, щоб зібрати більше голосових команд та жестів.

Злочинці також можуть просити людей отримати доступ до дивних посилань для завантаження та встановлення програм, що підтримують збір біометричних даних на їхніх телефонах.

Створення заплутаних прізвиськ, таких як «співробітники банку», «підтримка клієнтів»... та взаємодія під публікаціями на офіційному сайті банку в соціальних мережах з проханням до клієнтів зв’язатися приватно (у поштовій скриньці) з метою заманювання та шахрайства.

Отримавши інформацію про жертв, зловмисники привласнювали гроші на банківських рахунках та використовували інформацію клієнтів у зловмисних цілях.

Джерело

![[Фото] Прем'єр-міністр Фам Мінь Чінь приймає губернатора префектури Гумма (Японія) та спеціального радника Парламентського альянсу дружби Японії та В'єтнаму](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Фото] Крупний план гідроелектростанції на річці Ба Ха, яка регулює рівень води нижче за течією](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

Коментар (0)