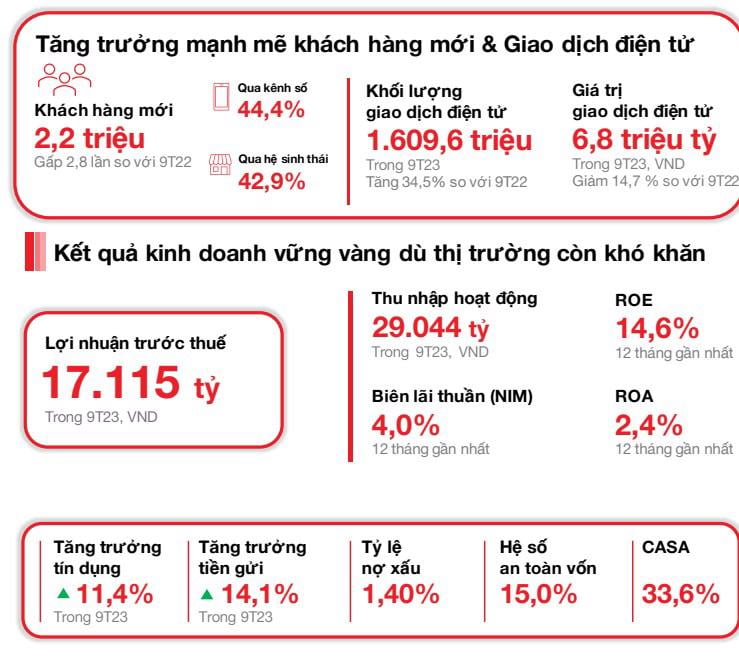

2.2 ملین نئے صارفین کو متوجہ کیا۔

23 اکتوبر 2023 کو، ویتنام کے تکنیکی اور کمرشل مشترکہ اسٹاک بینک (" Techcombank " یا "Bank") نے اپنی تیسری سہ ماہی کے کاروباری نتائج کا اعلان کیا، جس میں پائیدار ترقی کو ریکارڈ کیا گیا، معیشت کے تناظر میں بحالی کے آثار ظاہر ہوئے۔ Techcombank نے 2023 کی تیسری سہ ماہی کے اختتام پر صارفین کی تعداد تقریباً 13 ملین تک پہنچ گئی، تقریباً 2.2 ملین نئے متوجہ صارفین (2022 کے 9 مہینوں کے جمع ہونے سے 3 گنا زیادہ) کا اضافہ ہوا۔ جن میں سے 44.4% نئے صارفین ڈیجیٹل چینلز کے ذریعے اور 42.9% ماحولیاتی نظام میں شراکت داروں کے ذریعے شامل ہوئے۔ 2023 کی تیسری سہ ماہی میں الیکٹرانک بینکنگ چینلز کے ذریعے صارفین کے انفرادی لین دین کی تعداد بڑھ کر 577.6 ملین ہو گئی، جو پچھلی سہ ماہی کے مقابلے میں 15.6 فیصد اور گزشتہ سال کی اسی مدت کے مقابلے میں 49.4 فیصد زیادہ ہے، جبکہ مجموعی لین دین کی مالیت 2.4 ملین بلین VND تک پہنچ گئی۔

صارفین کے ذخائر VND409.0 ٹریلین تک پہنچ گئے، 14.1% YTD اور 7.1% QoQ سے۔ CASA بیلنس میں مسلسل دوسری سہ ماہی میں اضافہ ہوا، جو کہ VND137.6 ٹریلین تک پہنچ گیا، 3.2% QoQ، جس کی قیادت ریٹیل CASA (4.9% QoQ) کے ذریعے ہوئی۔ 30 ستمبر 2023 تک کل اثاثے VND781.3 ٹریلین تک پہنچ گئے، 11.8% YTD سے۔ صرف بینک کے لیے، کریڈٹ میں 11.4% YTD اضافہ ہوا، جو VND495.4 ٹریلین تک پہنچ گیا۔ اسٹیٹ بینک کی طرف سے دی گئی تازہ ترین کریڈٹ کی حد کے مطابق، Techcombank کے کریڈٹ بیلنس میں صحت مند اضافہ ہوا۔

2023 کی تیسری سہ ماہی میں، قبل از ٹیکس منافع (PBT) VND 5,843 بلین تک پہنچ گیا۔ سال کے پہلے 9 مہینوں میں، Techcombank کا قبل از ٹیکس منافع VND 17,115 بلین تک پہنچ گیا۔

Q3 2023 میں پریمیم مضبوطی سے بحال ہوئے، APE میں 32.1% q-o-q اضافہ ہوا۔ ستمبر 2023 میں، بینک نے APE میں صنعت میں دوبارہ نمبر 1 پوزیشن حاصل کی۔ یہ حوصلہ افزا نتیجہ گاہک پر مبنی فروخت کی حکمت عملی، بہتر سروس کی صلاحیتوں اور نئی ڈیجیٹل مصنوعات کی فعال ترقی کی وجہ سے تھا۔

" کاسا بیلنس میں لگاتار دو سہ ماہیوں میں اضافہ ہوا، جس سے بینک کی CASA نمو کی رفتار کو تقویت ملی۔ 2023 کے پہلے نو مہینوں میں کریڈٹ کی نمو اور ڈپازٹ کی نمو انڈسٹری کی اوسط سے زیادہ تھی۔ Q3/2023 میں حاصل کردہ نتائج کے ساتھ، بینک کو یقین ہے کہ وہ پورے سال کے لیے اپنے منافع اور اثاثہ جات کے معیار کے اہداف حاصل کرے گا، TechOk.

مستحکم اثاثہ معیار، مضبوطی سے منظم کیپٹل بیس

30 ستمبر 2023 تک، ریگولیٹری قرض سے جمع کرنے کا تناسب (LDR) 76.7% تھا (30 جون 2023 کے مقابلے میں 80.4%)۔ درمیانی اور طویل مدتی قرضوں کے لیے استعمال ہونے والے قلیل مدتی فنڈز کا تناسب 30.5% تھا (بمقابلہ 30 جون 2023 تک 31.6%)، ضرورت کے مطابق 1 اکتوبر 2023 کے بعد اس تناسب کو مزید 30% تک کم کرنے کی کوششوں کی عکاسی کرتا ہے۔

30 ستمبر 2023 تک بینک کا کیپیٹل ایکویسی ریشو (CAR) 15.0% رہا، جو کہ Basel II Pillar I کے تحت 8.0% کی کم از کم ضرورت سے کافی زیادہ ہے۔

بینک کے اثاثوں کا معیار کنٹرول میں رہتا ہے۔ خصوصی تذکرہ (B2) کا تناسب 30 ستمبر 2023 تک کم ہو کر 1.3% ہو گیا (30 جون 2023 تک 2.0% سے)۔ بینک کا اپنا B2 تناسب 30 جون 2023 تک 1.4 فیصد سے کم ہوکر 0.9% پر رہا۔

2023 کے پہلے 9 مہینوں کے لیے جمع کردہ، کارڈ سروس فیس کی آمدنی VND 1,526 بلین تک پہنچ گئی، جو کہ سال بہ سال 38.7% زیادہ ہے۔ کارڈ سیگمنٹ کے اہم نمو کے محرکات لین دین کے حجم (29.4% YoY تک) اور قسطوں کے حجم (36.2% YoY تک) کے ذریعے چلائے گئے جو مسلسل بلند رہے۔ لیٹر آف کریڈٹ (LC)، نقدی اور ادائیگیوں سے آمدنی 3,218 بلین VND تک پہنچ گئی، جو کہ سال بہ سال 109.4% زیادہ ہے۔ ترقی کی رفتار کو برقرار رکھا گیا کیونکہ بینک نے اپنی پیشکش کو بڑھانا، ادائیگی اور جمع کرنے کے حل کو بڑھانا اور بہتر کرنا (مثلاً QR247 برائے سہولت اسٹورز، ریستوراں چینز اور ڈیلیوری سروسز وغیرہ، ورچوئل اکاؤنٹس، فوری ڈیجیٹل دستخط) کے ساتھ ساتھ کیش اور لیکویڈیٹی مینجمنٹ سلوشنز (C-Cash with Bariba, Digital Logoc پلیٹ فارم وغیرہ)۔ فارن ایکسچینج (FX) سروس فیس 731 بلین VND تک پہنچ گئی، جو کہ 19.0% YoY زیادہ ہے۔

9M2023 میں آپریٹنگ اخراجات 5.8% سے قدرے بڑھ کر VND9.6 ٹریلین ہو گئے، CIR بڑھ کر 33.2% ہو گیا۔ اکیلے Q3 میں، آپریٹنگ اخراجات میں 24.7% سالانہ اضافہ ہوا، بنیادی طور پر فکسڈ اثاثوں کے زیادہ فرسودگی کے اخراجات کی وجہ سے کیونکہ Techcombank نے ڈیجیٹل اور کلاؤڈ ٹیکنالوجی میں سرمایہ کاری جاری رکھی، اور مارکیٹنگ کے اخراجات میں اضافہ ہوا کیونکہ بینک نے اپنے برانڈز کو مختلف کسٹمر سیگمنٹس کے لیے وقف کیا: پرائیویٹ، ترجیحی اور حوصلہ افزائی کے ساتھ ساتھ اپنی سرگرمیاں منانے کے لیے۔

خراب قرض کا تناسب 1.4 فیصد پر برقرار ہے، جو صنعت میں سب سے کم ہے۔

بینک کا نان پرفارمنگ لون (NPL) تناسب 1.4% رہا، جو صنعت میں اور پیشن گوئی کی حد کے اندر سب سے کم ہے۔ قرضوں اور کارپوریٹ بانڈز کو مدنظر رکھتے ہوئے یہ تناسب 1.3 فیصد رہا۔ یہ اضافہ بنیادی طور پر خوردہ صارفین اور SMEs کے NPLs کی وجہ سے ہوا، جب کہ بڑے اداروں کے NPLs 0% پر رہے۔ بینک کی کریڈٹ کی قیمتیں عام طور پر 0.7% پر مستحکم تھیں جو الٹ جانے سے پہلے اور 0.5% الٹنے کے بعد تھیں، جو کہ ضمانت کی بڑی قدر کو ظاہر کرتی ہیں۔

مستحکم بنیادوں پر، سہ ماہی بنیادوں پر ریٹیل قرضے میں کمی آنا بند ہو گئی ہے، جس کی وجہ کریڈٹ کارڈز میں اضافہ ہے۔ اگرچہ بنیادی ہوم لون کی طلب نے بحالی کے آثار دکھائے ہیں، مارکیٹ 2022 سے پہلے کی سطح کے مقابلے نسبتاً کم ہے۔ کارپوریٹ کریڈٹ (بشمول SMEs اور بڑے کارپوریٹس کو قرضے اور بانڈز) میں 5.1% QoQ اور 33.7% YTD میں اضافہ ہوا۔ یہ کارپوریٹ صارفین کی طرف سے کریڈٹ کی طلب کو ظاہر کرتا ہے جو معاشی اور مارکیٹ کی بحالی کی توقع میں قرض لینے اور سرمایہ کاری کرنے کے لیے تیار ہیں۔

ماخذ

![[تصویر] صدر لوونگ کوانگ امریکی وزیر جنگ پیٹ ہیگستھ کا استقبال کر رہے ہیں۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[تصویر] لام ڈونگ: ٹوئی فونگ میں مشتبہ جھیل پھٹنے کے بعد نقصان کی تصاویر](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

تبصرہ (0)