کیش فلو کی مضبوط حمایت کے ساتھ، VN-Index نے 2022 میں طے کی گئی تاریخی چوٹی کو عبور کر لیا ہے - تصویر: QUANG DINH

اعلیٰ مارکیٹ شیئر گروپ میں بہت سی کمپنیاں جیسے HSC, MAS, KIS... کے پاس قرض دینے کی گنجائش تقریباً ختم ہو چکی ہے۔ اگر مارکیٹ کی اوپر کی رفتار جاری رہتی ہے، تو قرض دینے کی صلاحیت کو بڑھانے کے لیے اضافی سرمایہ اکٹھا کرنے کا دباؤ جلد ہی بقا کا مسئلہ بن جائے گا۔

اسٹاک میں سرمایہ کاری میں تیزی سے اضافہ ہوا، مارجن قرض نے بھی ریکارڈ قائم کیا۔

2025 کی دوسری سہ ماہی کے اوائل میں، مارکیٹ نے امریکی ٹیرف سے متعلق ایک جھٹکا دیکھا لیکن جلد ہی تیزی اور مضبوطی سے بحال ہو گیا۔ سیکیورٹیز کمپنیوں میں مارجن قرضوں میں ریکارڈ سطح تک اضافہ ہوتا رہا۔

پچھلی سہ ماہی میں ریکارڈ کیے گئے 38 سیکیورٹیز کمپنیوں (SCs) پر کل بقایا سیکیورٹی قرضے (بشمول مارجن اور ایڈوانسز) تقریباً VND286,500 بلین تک پہنچ گئے، جس نے صنعت کے لیے ایک نئی بلندی قائم کی۔

مارجن قرضے کی شرح کو بھی اوپر کی طرف ایڈجسٹ کیا گیا ہے، جو سال کے آغاز میں سخت مقابلے کی مدت کے بعد منافع کے مارجن کو بہتر بنانے میں مدد کرتا ہے۔ تاہم، مارجن کو بڑھانے کی صلاحیت - کچھ بڑی سیکیورٹی کمپنیوں کے لیے ایک اہم "گولہ بارود کا ذریعہ" - آہستہ آہستہ ختم ہو رہی ہے۔

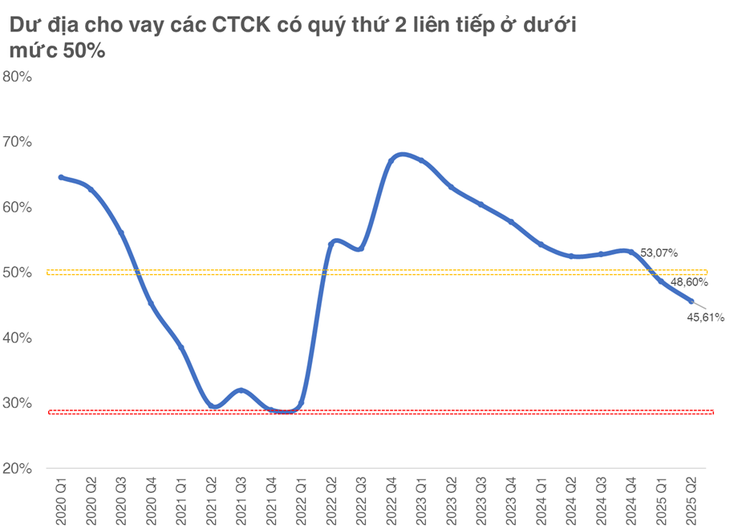

ضوابط کے مطابق، ہر سیکیورٹیز کمپنی کو اپنی ایکویٹی سے صرف 2 گنا تک مارجن دینے کی اجازت ہے۔ عام اعدادوشمار بتاتے ہیں کہ قرض دینے کی باقی جگہ (موجودہ بقایا قرض اور زیادہ سے زیادہ حد کے درمیان تناسب) گھٹ کر 45.6% ہو گئی ہے، جو 2022 کی دوسری سہ ماہی کے بعد سب سے کم ہے اور پچھلی سہ ماہی کے مقابلے میں تقریباً 3 فیصد پوائنٹس کم ہے۔

قابل ذکر بات یہ ہے کہ جب یہ تناسب 2020 - 2021 کی مدت میں 50% سے نیچے آ گیا، تو مارکیٹ بہت زیادہ گرم ہونے اور قرض دینے کی جگہ کو مسلسل تنگ کرنے کے دور میں داخل ہوئی۔ 2021 کی دوسری سہ ماہی میں اب تک کی سب سے کم سطح تقریباً 29 فیصد ریکارڈ کی گئی تھی، اس سے پہلے کہ VN-Index اپنے تاریخی عروج پر پہنچ جائے۔

سرفہرست بروکریج مارکیٹ شیئر میں بہت سی کمپنیاں اپنی قرض کی حد کے قریب ہیں۔

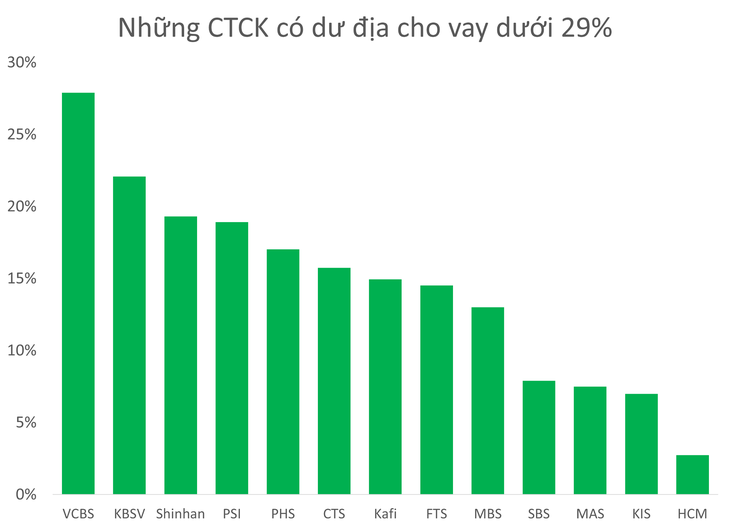

فی الحال، 10 سے زیادہ بڑی اور چھوٹی سیکیورٹی کمپنیاں ہیں جن کی مارجن اسپیس 29% سے کم ہے، جس میں سرفہرست 10 بروکریج مارکیٹ شیئر گروپ جیسے HSC، MBS، MAS، KIS، VCBS میں نام شامل ہیں۔

10 سے زیادہ بڑی اور چھوٹی سیکیورٹی کمپنیوں کے پاس مارجن کی جگہ 29 فیصد سے کم ہے۔

اس گروپ میں، HSC، MAS، KIS خاص طور پر قابل ذکر ہیں جب قرض دینے کی جگہ تقریباً ختم ہو جاتی ہے۔

سب سے نمایاں HSC سیکیورٹیز (HCM) ہے جس کے بہت سے حلقوں نے VND20,000 بلین کے ارد گرد بقایا قرض کو برقرار رکھا ہے حالانکہ HSC کے بورڈ آف ڈائریکٹرز نے 2025 میں VND27,000 بلین کا قرض دینے کا ہدف مقرر کیا تھا۔

2025 کی تیسری سہ ماہی میں لاگو ہونے والے نئے سرمائے میں اضافے کا انتظار کرتے ہوئے، کمپنی کو بقایا قرض کے پیمانے کی دوڑ میں پیچھے چھوڑ دیا جا رہا ہے، جب دو بڑے حریف، SSI اور TCBS، دونوں نے اپنے قرض کی سطح کو VND33,000 بلین سے زیادہ کر لیا ہے۔

HSC کو مجبور کیا گیا کہ وہ سیلف ٹریڈنگ کی طرف راغب ہو، "نیچے خرید" اور کارکردگی کو برقرار رکھنے کے لیے 2025 کی دوسری سہ ماہی میں اپنے اسٹاک پورٹ فولیو میں VND 1,400 بلین سے زیادہ کا اضافہ کرے۔

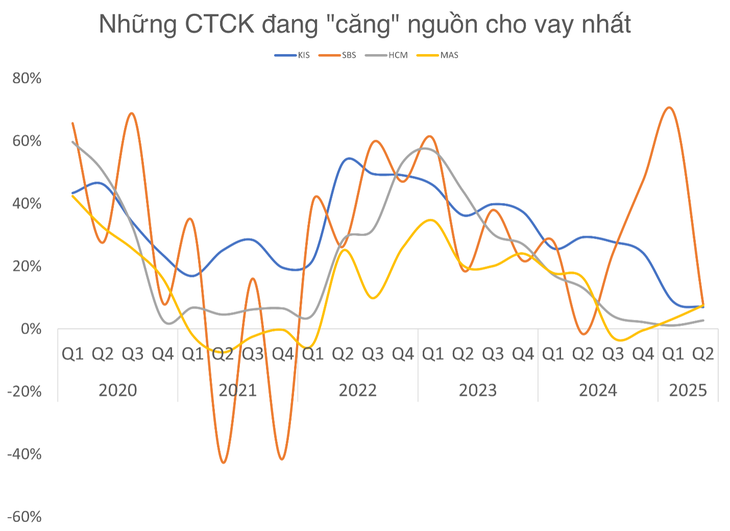

دریں اثنا، کوریا کی دو سیکورٹی کمپنیاں، Mirae Asset Vietnam (MAS) اور KIS Vietnam، کو بھی قرضے کی حد کے حوالے سے بڑی رکاوٹوں کا سامنا ہے۔ اگر وہ جلد ہی اپنی بنیادی کمپنیوں سے نیا سرمایہ حاصل نہیں کرتے ہیں، تو گھریلو حریفوں کے سامنے مارکیٹ شیئر کھونے کا خطرہ مکمل طور پر موجود ہے۔

Mirae Asset Securities اور KIS Securities کا HOSE پر ٹریڈنگ مارکیٹ شیئر آخری سہ ماہی میں 3.5% اور 3.13% تک گر گیا۔

مارکیٹ میں نقد بہاؤ کو اپنی طرف متوجہ کرنے کے جاری رہنے کے تناظر میں، VN-Index اپنی ہمہ وقتی چوٹی کے قریب ہے، انفرادی سرمایہ کاروں کی جانب سے مارجن کی طلب میں تیزی سے اضافہ ہوتا رہے گا۔ اس کا مطلب یہ ہے کہ سیکیورٹیز کمپنیوں پر دباؤ بہت زیادہ ہو گا اگر ان کے پاس اپنے ایکویٹی "کنٹینرز" کو اپ گریڈ کرنے کا وقت نہیں ہے۔

ماضی کی حقیقت سے پتہ چلتا ہے کہ مارجن تناؤ کا دورانیہ اکثر ہاٹ مارکیٹ کے چکروں سے منسلک ہوتا ہے اور سرمایہ کار بڑی سیکیورٹی کمپنیوں کے قرض دینے والے ڈیٹا کے لیے بھی حساس ہوتے ہیں۔

ماخذ: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

تبصرہ (0)