وبناءً على ذلك، أصدرت إدارة التعليم والتدريب في مدينة هو تشي منه هذا العام تعليماتٍ محددةً لكل بندٍ من بنود التحصيل لتجنب فرض رسومٍ زائدة. وتشترط الإدارة على المدارس عدم تغيير أسمائها أو إنشاء أي محتوى خارج قائمة التحصيل المحددة في الوثيقة.

رسوم دراسية مخفضة للطلاب من جميع المستويات، ورسوم دراسية مجانية للأطفال بعمر 5 سنوات

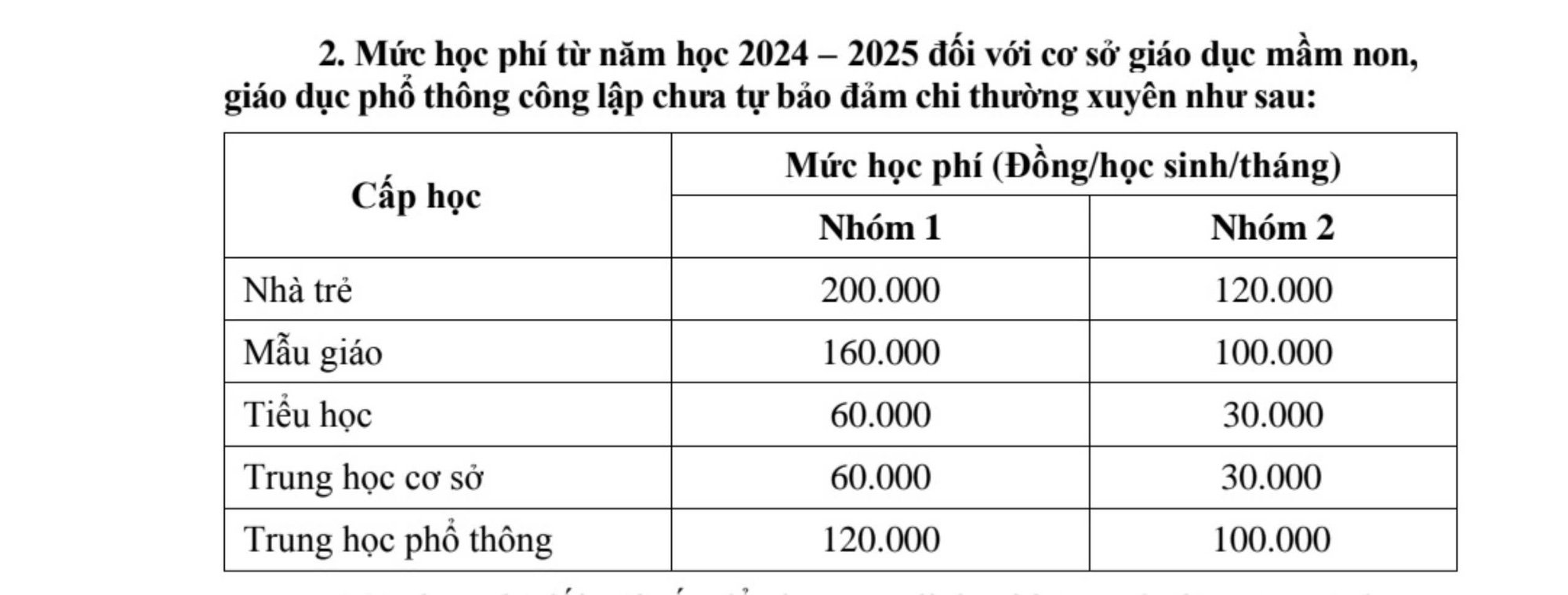

في العام الدراسي 2024-2025، ستُخفّض مدينة هو تشي منه الرسوم الدراسية لجميع الطلاب في جميع المراحل الدراسية، وتُعفي الأطفال بعمر خمس سنوات من الرسوم الدراسية. تُقسّم الرسوم الدراسية إلى مجموعتين كما يلي:

المجموعة 1: الطلاب الذين يدرسون في المدارس في مدينة ثو دوك والمناطق 1، 3، 4، 5، 6، 7، 8، 10، 11، 12، بينه ثانه، فو نهوان، جو فاب، تان بينه، تان فو، بينه تان.

المجموعة الثانية: الطلاب الذين يدرسون في المدارس في مناطق بينه تشانه، وهوك مون، وكو تشي، ونها بي، وكان جيو.

الرسوم الدراسية المحددة هي:

الرسوم الدراسية للعام الدراسي 2024-2025 في مدينة هوشي منه

على وجه الخصوص، تشكل الرسوم الدراسية لمرحلة الدراسة الابتدائية المحددة في الجدول أعلاه الأساس لتنفيذ سياسة دعم الرسوم الدراسية لطلاب المدارس الابتدائية الخاصة (في المناطق التي لا تتوفر فيها مدارس ابتدائية عامة بعد)، وطلاب المدارس الابتدائية الخاصة المؤهلين لسياسات الإعفاء من الرسوم الدراسية وتخفيضها؛ يتم إعفاء أطفال ما قبل المدرسة بعمر 5 سنوات من الرسوم الدراسية من العام الدراسي 2024-2025؛ يتم إعفاء طلاب المدارس المتوسطة من الرسوم الدراسية من العام الدراسي 2025-2026.

بالنسبة لمؤسسات التعليم المستمر ومؤسسات التدريب الأخرى التي تنفذ برامج التعليم العام، يتم تطبيق رسوم دراسية تعادل الرسوم المطبقة في مؤسسات التعليم العام الحكومية على نفس المستوى.

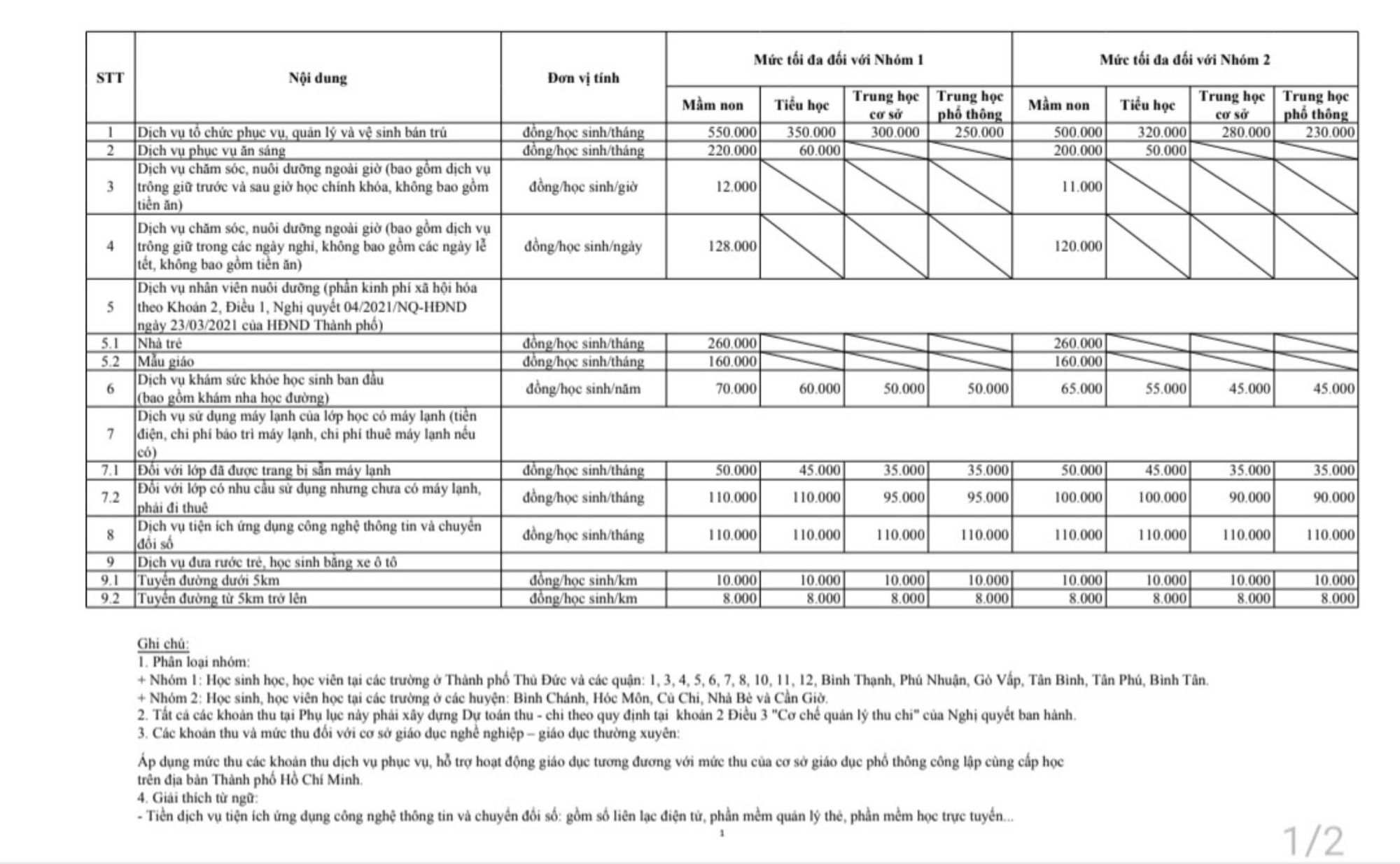

اللائحة الخاصة بالرسوم الأخرى غير الرسوم الدراسية

تؤكد وثيقة إدارة التعليم والتدريب في مدينة هو تشي منه أن معدلات التحصيل المنصوص عليها في القرار رقم 13/2024/NQ-HDND هي الحد الأقصى لمعدلات التحصيل. بناءً على الوضع الفعلي للمؤسسة التعليمية واحتياجات الطلاب، يتعين على المدرسة الاتفاق مع أولياء أمور الطلاب على معدلات التحصيل المحددة.

يجب ألا يتجاوز مستوى التحصيل هذا مستوى التحصيل المنصوص عليه في القرار رقم 13، ويجب ألا يكون أعلى بنسبة 15% من مستوى التحصيل المطبق في العام الدراسي 2023-2024.

الإيرادات المنصوص عليها في القرار رقم 13 هي كما يلي:

الإيرادات وفقًا للقرار رقم 13 الصادر عن مجلس شعب مدينة هوشي منه

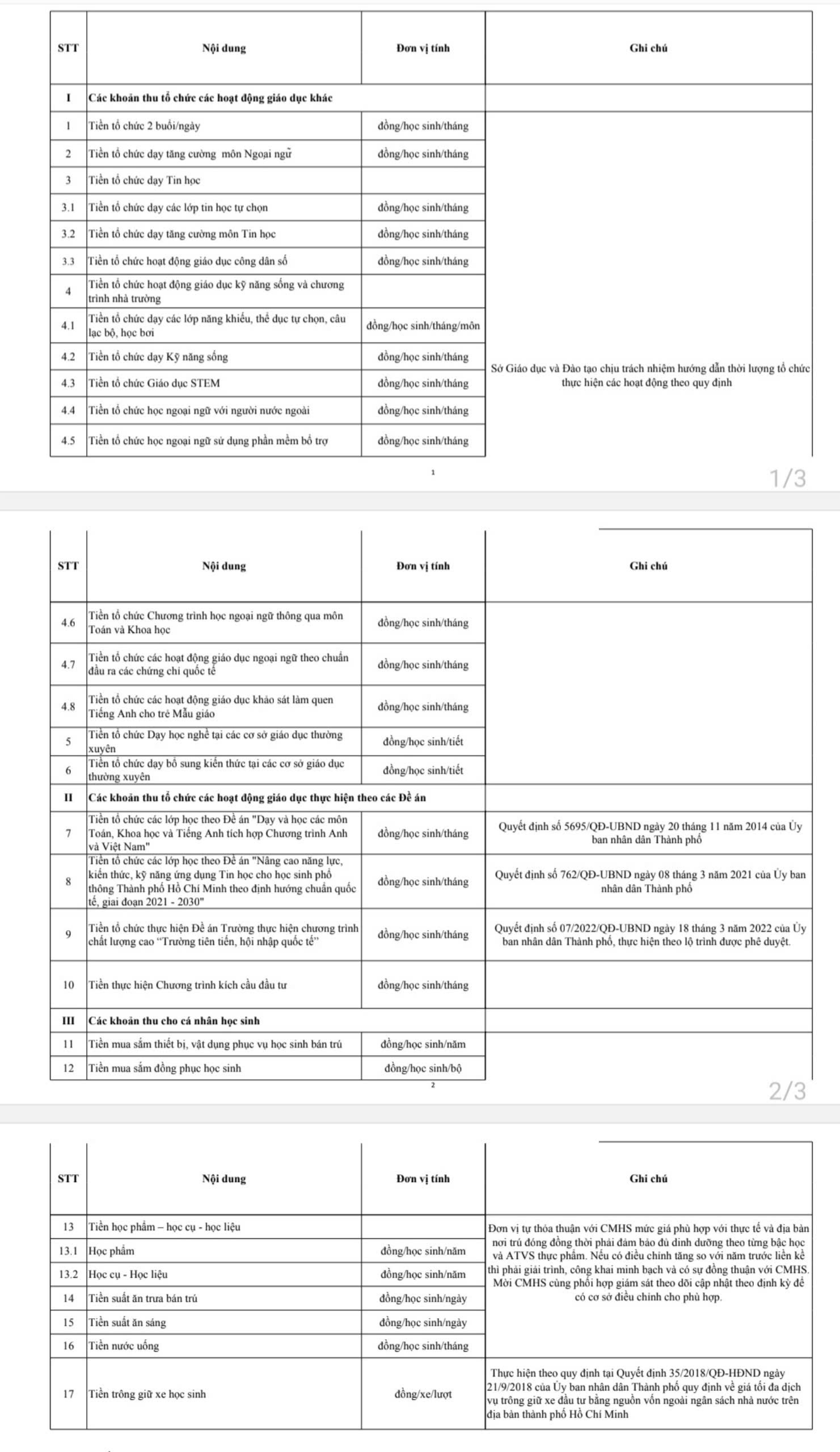

بالإضافة إلى ذلك، هناك إيرادات من تنظيم الأنشطة التعليمية. ولهذه الإيرادات، تُلزم الوزارة المدارس بإعداد تقديرات للإيرادات والنفقات. وفيما يلي تحديدًا:

بالنسبة لإيرادات الخدمات، يجب على المدارس إعداد تقديرات للإيرادات والنفقات.

تُلزم الوزارة المؤسسات التعليمية الحكومية، منذ بداية العام الدراسي، بوضع تقديرات مُسبقة للإيرادات والنفقات لكل بند من بنود الإيرادات، بناءً على الوضع الفعلي والظروف المادية واحتياجات الطلاب. لضمان مبدأ كفاية الإيرادات والنفقات، واستخدام الإيرادات للأغراض الصحيحة، يجب الإفصاح علنًا عن خطة الإيرادات والنفقات لكل بند من بنود الإيرادات لأولياء الأمور قبل التنفيذ. يجب أن يتناسب مستوى الإيرادات مع جودة الخدمات التعليمية والتدريبية. يجب ألا تتجاوز الزيادة في إيرادات العام الدراسي 2024-2025 (إن وجدت) 15% مقارنةً بمستوى الإيرادات المُطبق في العام الدراسي 2023-2024.

فيما يتعلق بالبرنامج المدرسي، تنص وثيقة وزارة التعليم والتدريب في مدينة هو تشي منه بوضوح على أن المؤسسات التعليمية العامة هي التي تقرر مباشرة الأنشطة التعليمية في البرنامج المدرسي. ومع ذلك، من الضروري مراجعة مجلس المدرسة فيما يتعلق بالأنشطة، والصفوف الدراسية المُطبقة، وإطار المحتوى، والأساليب، وأشكال التنظيم، وخطط التنفيذ، بالإضافة إلى تنسيق المنظمات والوحدات.

تطلب الإدارة من المدارس تقديم معلومات محددة حول خطة تنفيذ البرنامج المدرسي حتى يتمكن الآباء من معرفتها واختيارها طواعية.

لا يجوز تغيير الاسم أو فرض رسوم إضافية.

وأشارت إدارة التعليم والتدريب في مدينة هوشي منه إلى أنه عند بناء تقديرات الإيرادات والنفقات، يتعين على المدارس أن تستند إلى التوجيه المهني من قطاع التعليم بشأن تنفيذ برامج التدريس والبرامج اللامنهجية وما إلى ذلك.

وتوصي الوزارة المؤسسات التعليمية العامة بعدم تغيير أسمائها أو توليد أي إيرادات غير تلك المحددة في الوثيقة أعلاه.

بالإضافة إلى ذلك، تطلب الإدارة أيضًا من المدارس تمديد وقت التحصيل، وعدم تحصيل العديد من الرسوم في نفس الوقت؛ والحصول على سياسات إعفاء وتخفيض مناسبة للطلاب بموجب السياسة أو في ظروف صعبة...

[إعلان 2]

المصدر: https://tuoitre.vn/chong-lam-thu-tp-hcm-ra-van-ban-quy-dinh-cac-khoan-thu-dau-nam-hoc-20240826150848741.htm

![[صورة] هوى: داخل المطبخ الذي يتبرع بآلاف الوجبات يوميًا للأشخاص في المناطق المنكوبة بالفيضانات](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[صورة] ترأس رئيس الوزراء فام مينه تشينه اجتماعًا لتقييم تشغيل نموذج الحكومة المحلية على المستويين.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761751710674_dsc-7999-jpg.webp)

![[صورة] ترأس رئيس الوزراء فام مينه تشينه اجتماعا لبحث الحلول للتغلب على عواقب الفيضانات في المحافظات الوسطى.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[صورة] الحب الإنساني في الفيضان في هوي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761740905727_4125427122470875256-2-jpg.webp)

![[مباشر] حفل ها لونغ ٢٠٢٥: "روح التراث - إشراقة المستقبل"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761743605124_g-anh-sang-am-thanh-hoanh-trang-cua-chuong-trinh-mang-den-trai-nghiem-dang-nho-cho-du-khach-22450328-17617424836781829598445-93-0-733-1024-crop-1761742492749383512980.jpeg)

تعليق (0)