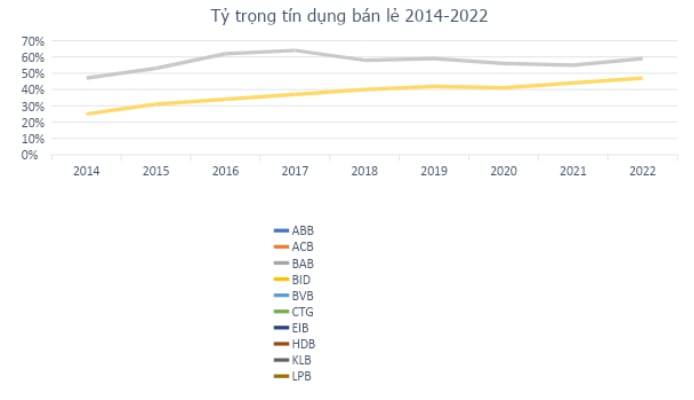

كان الائتمان بالتجزئة المحرك الرئيسي لنمو الائتمان في النظام المصرفي الفيتنامي بأكمله على مدى السنوات الماضية، حيث ارتفع من حوالي 25٪ في عام 2014 إلى 47٪ من إجمالي القروض القائمة بحلول نهاية عام 2022. ومع زيادة عدد السكان الشباب والطبقة المتوسطة، من المتوقع أن يتمتع قطاع الخدمات المصرفية للأفراد في فيتنام في المستقبل بإمكانات كبيرة للتطوير. وبإدراك هذه الفرصة في وقت مبكر، قام بنك فيتنام بروسبيريتي التجاري المشترك ( VPBank ) منذ عام 2010 بتنفيذ مبادرة استراتيجية للتحول إلى نموذج الخدمات المصرفية للأفراد الحديث على منصة رقمية، ليصبح البنك الرائد الذي يسعى إلى هذه الاستراتيجية في فيتنام.

المصدر: فينبرو

استراتيجية الخدمات المصرفية للأفراد في VPBank

وبفضل التشاور الوثيق مع شركة ماكينزي، نجح VPBank في نشر نموذج حديث للخدمات المصرفية للأفراد مع إطار صارم لإدارة المخاطر، ونموذج متقدم لتسجيل الائتمان، وتركيز قوي على التقييم والموافقة.

كما يتميز VPBank أيضًا باستراتيجية "تغطية القطاعات" الفريدة الخاصة به. VPBank هو البنك الوحيد الذي يخدم جميع شرائح العملاء من العملاء العامين / شبه العامين من خلال FE Credit إلى العملاء الأفراد والأسر التجارية والشركات الصغيرة والمتوسطة إلى الشركات الكبيرة. من أجل تقديم أفضل خدمة لكل مجموعة من العملاء، ينقسم البنك إلى قطاعات مختلفة لتوفير حلول مالية متخصصة مصممة وفقًا للاحتياجات، مثل العلامة التجارية Prime التي تخدم العملاء الشباب الذين يحبون الانطلاق، والعلامة التجارية Diamond المتخصصة في خدمة العملاء ذوي الأولوية في مجموعة VIP، ...

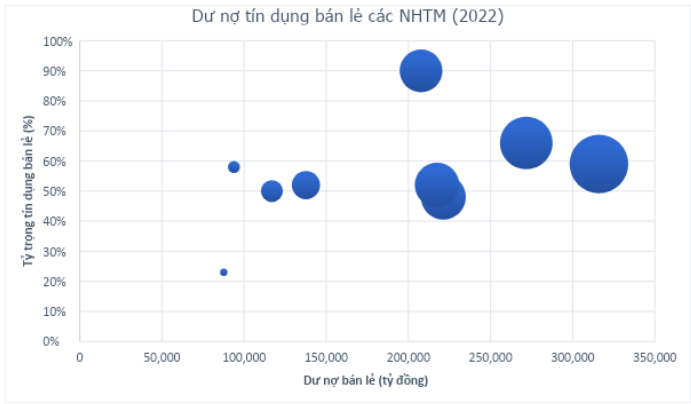

مع نظام بيئي شامل من الخدمات المصرفية، إلى التأمين، والاستثمار في الأوراق المالية، وإدارة الثروات، والتكنولوجيا المالية (UBank، Cake، Be، LynkID) لخدمة جميع الاحتياجات المالية للعملاء، كل ذلك يدور حول استراتيجية الخدمات المصرفية للأفراد في VPBank. في الوقت الحالي، تشكل تجارة التجزئة حوالي 60% من محفظة الائتمان لدى البنك. ومن المتوقع أن يصل نمو الائتمان من قطاع التجزئة إلى 37% في عام 2022، في حين ستصل نسبة تعبئة رأس المال من العملاء الأفراد أيضاً إلى 50%. وبالإضافة إلى تجنب مخاطر التركيز، يساعد هذا البنوك أيضاً على الحصول على مصدر دخل أكثر استقراراً واستدامة، على الرغم من أن ذلك يتطلب المزيد من جهود تنفيذ الأعمال.

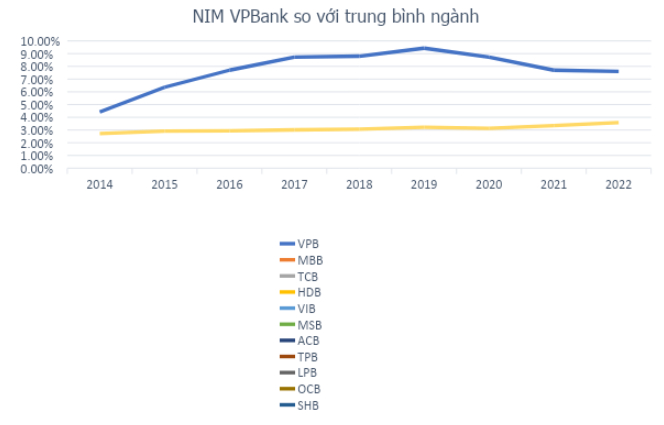

تساعد هذه الاستراتيجية البنك على امتلاك أكبر قاعدة عملاء في الصناعة والتي تضم 24 مليون شخص، وهذا يعني أن 1 من كل 4 فيتناميين سيكون عميلاً لدى VPBank. وارتفع هذا الرقم بمقدار 2.4 مرة في الفترة 2017-2022، مما يسلط الضوء على جهود VPBank لتوسيع نظامه البيئي، لكنه لا يمكن أن يحجب حقيقة أن VPBank هو أفضل بنك في القطاعات ذات المخاطر العالية ولكن في الوقت نفسه يتوقع أيضًا خلق زخم أقوى مثل الائتمان الاستهلاكي. وعلى الرغم من ثباتها في استراتيجية "تغطية القطاعات"، لا يمكن إنكار أن الزخم من الكتلتين الاستراتيجيتين KHCN وSME ساعد أداء VPBank وأرباحه على تسجيل أرقام مثيرة للإعجاب. بلغ معدل النمو السنوي المركب لأرباح VPBank قبل الضرائب في الفترة 2016-2022 نحو 28% سنويا. احتل مؤشر صافي هامش الفائدة (NIM) بنسبة 7.61% المرتبة الأولى في النظام بأكمله، في حين ظل العائد على حقوق الملكية (ROE) مرتفعًا، ليصل إلى 17.82% (2022) بشرط أن تحقق حقوق الملكية اختراقًا في الفترة 2016-2022 (نمو سنوي مركب بنسبة 35% / سنة).

المصدر: فينبرو

ومع وصول مؤشرات الكفاءة الآن إلى قمة النظام، فإن السؤال هو ما هو الأساس الذي يساعد VPBank على الاستمرار في النمو بشكل أسرع وأقوى لتحقيق استراتيجيته الطموحة 2022-2026؟ مفتاح هذا السؤال هو الشريك الاستراتيجي في الصفقة التاريخية التي تبلغ قيمتها نحو 36 مليار دونج والتي توصل VPBank إلى اتفاق لبيع 15% من رأسماله في الأيام الأخيرة من شهر مارس: بنك SMBC.

VPBank وSMBC: عندما نعود إلى المنزل معًا

لا يعد بنك SMBC "غريبًا" على السوق المالية والمصرفية الفيتنامية. وقد استثمر البنك في بنك إكزيم منذ عام 2007 وقام مؤخرا بالتخلص من استثماراته لإبرام اتفاقية تعاون استراتيجي مع بنك في بي بنك. يعد بنك SMBC جزءًا من مجموعة SMFG، ثاني أكبر مجموعة في اليابان من حيث إجمالي الأصول بأكثر من 2.1 تريليون دولار أمريكي - ويحمل معه الخبرة والمهارة في القطاع المالي مع استراتيجية توسع متعددة الطبقات لاستغلال إمكانات النمو في الأسواق الناشئة في آسيا.

ويتبنى VPBank استراتيجية الخدمات المصرفية للأفراد ذات التغطية الواسعة، باعتباره البنك الرائد في قطاع الائتمان الاستهلاكي الذي يمكنه خلق زخم قوي. وهذه استراتيجية معقولة للغاية في سياق الائتمان بالتجزئة بشكل عام، حيث كان الائتمان الاستهلاكي بمثابة محرك النمو في نظام الائتمان بأكمله لسنوات عديدة مع هوامش ربح عالية وتشتت مخاطر جذاب؛ لا يزال هذا السوق يمتلك الكثير من الإمكانات للتطور في الوقت الحالي، وهذا ليس الوقت المناسب لتوخي الحذر في النمو كما هو الحال عندما يكون السوق مشبعًا.

وتتشارك مجموعة SMBC هذه الرؤية عندما قامت إحدى الشركات التابعة لهذا البنك منذ منتصف عام 2021 بالاستحواذ على 49% من رأس مال شركة FE Credit في صفقة بقيمة 1.4 مليار دولار مهدت الطريق لاتفاقية التعاون التاريخية الأخيرة في القطاع المصرفي (من حيث قيمة الصفقة). وبالإضافة إلى زيادة رأس المال أو تبادل الخبرات والمعرفة من هذه المجموعة المالية الرائدة، يتوقع هذا الاتفاق أيضًا أن يكون هناك تفاهم ورؤية مشتركة للأطراف الذين لديهم خبرة في السوق المصرفية والمالية الفيتنامية بالإضافة إلى الخبرة في العثور على شركاء استراتيجيين "متشابهين في التفكير"، وإيجاد صوت مشترك للاتفاق على التطور معًا والمضي قدمًا على الطريق الطويل إلى الأمام.

وبالتالي، يمكن ملاحظة أن "فطيرة" التجزئة المحتملة، بفضل جاذبيتها، سوف تركز البنوك على تطويرها في الفترة المقبلة. وعلى وجه الخصوص، سوف تستفيد البنوك التي تتمتع بميزة كونها المحرك الأول مع نسبة عالية من التجزئة، وخاصة VPBank مع التغطية العالية وقاعدة العملاء الرائدة إلى جانب شريك استراتيجي يفهم ويشارك، ولديه أساس متين لتحقيق رؤية أن يكون من بين أكبر 3 بنوك في فيتنام وأكبر 100 بنك في آسيا، وبالتالي جلب ثمار حلوة لمساهمي البنك الثابتين.

[إعلان 2]

مصدر

![[صورة] الأمين العام تو لام يعمل مع لجنة السياسة والاستراتيجية المركزية](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7b31a656d8a148d4b7e7ca66463a6894)

![[صورة] زعماء فيتناميون ومجريون يحضرون افتتاح المعرض للمصور بوزوكي ديزو](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/b478be84f13042aebc74e077c4756e4b)

![[صورة] رئيس الوزراء فام مينه تشينه يستقبل وفدًا ثنائي الحزب من مجلس النواب الأمريكي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

![[صورة] طلاب الصف الثاني عشر يودعون في حفل الختام استعدادًا لرحلة جديدة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/42ac3d300d214e7b8db4a03feeed3f6a)

تعليق (0)