ارتفع سعر الصرف المركزي بمقدار 7 دونج، وانخفض مؤشر VN بمقدار 24.11 نقطة مقارنة بعطلة نهاية الأسبوع السابقة، أو تقييم الحكومة بأن الوضع الاجتماعي والاقتصادي في عام 2024 سوف يتعافى بشكل إيجابي، محققًا العديد من النتائج المهمة... هي بعض الأخبار الاقتصادية البارزة في الأسبوع من 6 إلى 10 يناير.

| 2025: التسريع والتقدم، وخلق الفرضية للفترة 2026-2030 |

|

| مراجعة المعلومات الاقتصادية |

ملخص

في اجتماع الحكومة الدوري في ديسمبر 2024، المنعقد في 8 يناير 2025، توقعت الحكومة تحسنًا إيجابيًا في الوضع الاجتماعي والاقتصادي في عام 2024، حيث سيكون كل شهر أفضل من الشهر السابق، وكل ربع سنة أعلى من الربع السابق، وسيحقق العام بأكمله العديد من النتائج المهمة، أعلى من عام 2023 في معظم المجالات، محققًا ليس فقط جميع الأهداف الرئيسية 15/15، بل يتجاوزها عمليًا. وتحديدًا:

(1) من المتوقع أن ينمو الناتج المحلي الإجمالي في عام 2024 بنسبة 7.09%، لتكون بذلك من بين الدول القليلة ذات النمو المرتفع في العالم . هذا المستوى أقل بقليل من معدل النمو المسجل في أعوام 2018 و2019 و2022 خلال الخمسة عشر عامًا الماضية. كما أنه أعلى من توقعات العديد من المنظمات الدولية السابقة. حافظت القطاعات الثلاثة، الزراعة والغابات ومصايد الأسماك والصناعة والخدمات، على زخم نمو إيجابي؛ وارتفع إجمالي مبيعات التجزئة للسلع وإيرادات خدمات المستهلك في عام 2024 بنسبة 9.0% مقارنة بالعام السابق.

(2) الاقتصاد الكلي مستقر بشكل أساسي، والتوازنات الرئيسية مضمونة، والتضخم تحت السيطرة. في المتوسط، من المتوقع أن يرتفع التضخم الأساسي بنسبة 2.71% في عام 2024، وهو أقل من متوسط ارتفاع مؤشر أسعار المستهلك، في ظل زيادة الرواتب اعتبارًا من 1 يوليو وتعديل أسعار بعض الخدمات.

(3) الاستيراد والتصدير هو النقطة المضيئة لعام 2024. على مدار العام، بلغ إجمالي حجم الواردات والصادرات من السلع 786.29 مليار دولار أمريكي، وعلى الرغم من أنه لم يصل إلى الرقم المتوقع وهو 800 مليار دولار أمريكي، إلا أنه زاد بنسبة 15.4٪ مقارنة بالعام السابق؛ وعلى مدار العام، بلغ الفائض التجاري 24.77 مليار دولار أمريكي.

(4) يشهد قطاع السياحة انتعاشًا قويًا. سيصل عدد الوافدين الدوليين في عام 2024 إلى ما يقارب 17.6 مليون سائح، بزيادة قدرها 39.5% مقارنة بعام 2023، وتعادل 97.6% مقارنة بعام 2019، العام الذي سبق جائحة كوفيد-19.

(5) يُضمن توازن إيرادات ونفقات الموازنة العامة للدولة. ومن المتوقع أن يتجاوز إجمالي إيرادات الموازنة العامة للدولة في عام 2024 مبلغ 2,030 تريليون دونج، بزيادة قدرها 19.8% مقارنةً بالتقديرات، و16.2% مقارنةً بالتنفيذ في عام 2023. ويُعتبر الدين العام، والديون الحكومية، وعجز الموازنة أقل بكثير من الهدف الذي أقرته الجمعية الوطنية.

(6) حققت أنشطة الإنتاج والأعمال وجذب الاستثمار الأجنبي المباشر نتائج إيجابية عديدة. ومن المتوقع أن يتجاوز إجمالي رأس مال الاستثمار الاجتماعي في عام 2024، 3.69 تريليون دونج، بزيادة قدرها 7.5% مقارنة بعام 2023. ورغم أن إجمالي رأس مال الاستثمار الأجنبي المسجل في فيتنام حتى 31 ديسمبر 2024 لم يتجاوز 38.23 مليار دولار أمريكي، بانخفاض قدره 3% عن نفس الفترة من العام الماضي، فإن رأس المال المحقق لمشاريع الاستثمار الأجنبي المباشر يُقدر بنحو 25.35 مليار دولار أمريكي، بزيادة قدرها 9.4% مقارنة بعام 2023، مسجلاً أعلى مستوى له منذ عام 2020.

(7) شهد وضع تطوير الأعمال تحسنًا إيجابيًا. ففي عام 2024، دخل السوق وعاد إليه أكثر من 233 ألف شركة، أي ما يعادل 1.2 ضعف عدد الشركات المنسحبة منه. وبلغ عدد الشركات العائدة إلى العمل في عام 2024 أعلى مستوى له على الإطلاق، متجاوزًا 76 ألف شركة. ومع ذلك، انخفض عدد الشركات المسجلة حديثًا في عام 2024 بنسبة 1.4% مقارنةً بعام 2023، مع انخفاض إجمالي رأس المال المسجل بنسبة 1.8%.

(8) حظي تطوير البنية التحتية بدعم قوي، مع تحقيق إنجازات واضحة، لا سيما في مجالي النقل والكهرباء. وتم تشغيل 109 كيلومترات إضافية من الطرق السريعة، ليصل إجمالي طول الطرق السريعة في جميع أنحاء البلاد إلى أكثر من 2021 كيلومترًا. وتم تنفيذ العديد من مشاريع الطاقة والشبكات الرئيسية بجدية وسرعة، مثل مشروع الدائرة 3 كوانغ تراش - فو نوي بجهد 500 كيلو فولت، الذي اكتمل بعد أكثر من ستة أشهر.

(٩) العمل الدؤوب على تطوير المؤسسات والقوانين. قدمت الحكومة إلى المجلس الوطني ٣١ قانونًا و٤٢ قرارًا للموافقة عليها؛ وترأست اللجنة الدائمة للمجلس الوطني ونسقت معها لتنظيم مؤتمرات إلكترونية لنشر وتطبيق عدد من القوانين والقرارات في ٦٣ منطقة، وابتكرت أساليب جديدة لتفعيل القوانين والقرارات...

وترى الحكومة أن النتائج الإيجابية التي تحققت في عام 2024 تشكل مقدمة مهمة لعام 2025، حيث من المتوقع أن يحقق الاقتصاد تقدما كبيرا لاستكمال الأهداف الواردة في خطة التنمية الاجتماعية والاقتصادية الخمسية 2021-2025.

ملخص السوق المحلية من 6 إلى 10 يناير

في سوق الصرف الأجنبي، من 6 إلى 10 يناير، استمر البنك المركزي في تعديل سعر الصرف المركزي صعودًا وهبوطًا. وفي نهاية يوم 10 يناير، بلغ سعر الصرف المركزي 24,341 دونجًا فيتناميًا للدولار الأمريكي، بزيادة قدرها 7 دونجات فيتنامية مقارنةً بجلسة نهاية الأسبوع السابقة.

يواصل بنك الدولة الفيتنامي تحديد سعر الشراء الفوري عند 23400 دونج/دولار أمريكي وسعر البيع الفوري عند 25450 دونج/دولار أمريكي.

استمر سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي بين البنوك خلال الأسبوع الممتد من 6 إلى 10 يناير في التذبذب بين الارتفاع والانخفاض، على الرغم من استمرار الاتجاه النزولي. وفي نهاية جلسة التداول في 10 يناير، أغلق سعر الصرف بين البنوك عند 25,350 دونجًا، بانخفاض قدره 55 دونجًا مقارنةً بجلسة نهاية الأسبوع السابق.

انخفض سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي في السوق الحرة انخفاضًا طفيفًا الأسبوع الماضي. وفي نهاية جلسة التداول في 10 يناير، انخفض سعر الصرف الحر بمقدار 45 دونجًا فيتناميًا في البيع والشراء مقارنةً بجلسة نهاية الأسبوع السابقة، ليتداول عند 25,655 دونجًا فيتناميًا للدولار الأمريكي و25,755 دونجًا فيتناميًا للدولار الأمريكي.

في سوق النقد بين البنوك، من 6 إلى 10 يناير، ارتفعت أسعار الفائدة على الدونغ الفيتنامي بين البنوك بشكل ملحوظ في الأجل القصير. مع إغلاق يوم 10 يناير، تم تداول أسعار الفائدة على الدونغ الفيتنامي بين البنوك عند: 4.76% لليلة واحدة (+0.76 نقطة مئوية)؛ 4.91% لأسبوع واحد (+0.56 نقطة مئوية)؛ 4.97% لأسبوعين (+0.49 نقطة مئوية)؛ 5.14% لشهر واحد (-0.01 نقطة مئوية).

انخفضت أسعار الفائدة على الدولار الأمريكي بين البنوك بشكل طفيف خلال الأسبوع الماضي، على أساس شهري أو أقل. في 10 يناير، تم تداول أسعار الفائدة على الدولار الأمريكي بين البنوك عند: 4.40% لليلة واحدة (-0.03 نقطة مئوية)؛ 4.48% لأسبوع واحد (-0.02 نقطة مئوية)؛ 4.55% لأسبوعين (-0.04 نقطة مئوية)؛ 4.60% لشهر واحد (-0.01 نقطة مئوية).

في السوق المفتوحة، من 6 إلى 10 يناير، طرح بنك الدولة قروضًا عقارية لأجل سبعة أيام، بحجم 55,000 مليار دونج، مع الحفاظ على سعر الفائدة عند 4.0%. وبلغت قيمة العروض الفائزة 54,999.88 مليار دونج، بينما بلغت قيمة القروض المستحقة 73,986.12 مليار دونج الأسبوع الماضي.

طرح بنك فيتنام المركزي (SBV) سندات خزانة. طرح البنك المركزي الفيتنامي (SBV) سندات خزانة بأسعار فائدة لأجل 7 أيام و14 يومًا. وبلغت قيمة السندات 68,750 مليار دونج فيتنامي في كلا الأجلين، بمعدل فائدة 4.0%. وبلغت قيمة سندات الخزانة المستحقة الأسبوع الماضي 35,140 مليار دونج فيتنامي.

وبذلك، سحب بنك الدولة الفيتنامي (SBV) صافي 52,596.24 مليار دونج من السوق الأسبوع الماضي عبر السوق المفتوحة. وبلغت قيمة الأوراق المالية المتداولة في سوق الرهن العقاري 54,999.88 مليار دونج، بينما بلغت قيمة أذون الخزانة المتداولة في السوق 87,530 مليار دونج.

في سوق السندات، نجحت وزارة الخزانة في الثامن من يناير في طرح سندات حكومية بقيمة 323 مليار دونج/6,500 مليار دونج (بلغت نسبة الفوز 5%). منها، بلغت قيمة السندات لأجل 10 سنوات 176 مليار دونج/3,500 مليار دونج، و140 مليار دونج/1,000 مليار دونج للسندات لأجل 15 عامًا، و7 مليارات دونج/500 مليار دونج للسندات لأجل 30 عامًا. أما السندات لأجل 5 سنوات، فقد بلغت قيمتها 1,500 مليار دونج، ولكن لم يكن هناك حجم طلب رابح. بلغ معدل فائدة الإصدار للسندات لأجل 10 سنوات 2.77% (دون تغيير مقارنة بالمزاد السابق)، و2.95% للسندات لأجل 15 عامًا (+0.09 نقطة مئوية)، و3.22% للسندات لأجل 30 عامًا (دون تغيير).

تخطط وزارة الخزانة العامة هذا الأسبوع، في 15 يناير/كانون الثاني، لطرح سندات حكومية بقيمة 6 مليارات دونج، منها 1 مليار دونج لأجل 5 سنوات، و3.5 مليار دونج لأجل 10 سنوات، و1 مليار دونج لأجل 15 سنة، و500 مليار دونج لأجل 30 سنة.

بلغ متوسط قيمة صفقات البيع المباشر وإعادة الشراء في السوق الثانوية الأسبوع الماضي 7,785 مليار دونج فيتنامي للجلسة، بانخفاض حاد مقارنةً بـ 15,186 مليار دونج فيتنامي للجلسة في الأسبوع السابق. واستمرت عوائد السندات الحكومية الأسبوع الماضي في الارتفاع بشكل طفيف على جميع الآجال. في نهاية جلسة التداول في 8 يناير، تم تداول عوائد السندات الحكومية عند مستوى 1.98% لآجال سنة واحدة (+0.002 نقطة مئوية مقارنة بجلسة نهاية الأسبوع الماضي)؛ و2.01% لآجال سنتين (+0.01 نقطة مئوية)؛ و2.05% لآجال ثلاث سنوات (+0.02 نقطة مئوية)؛ و2.36% لآجال خمس سنوات (+0.06 نقطة مئوية)؛ و2.64% لآجال سبع سنوات (+0.10 نقطة مئوية)؛ و3.03% لآجال عشر سنوات (+0.05 نقطة مئوية)؛ و3.18% لآجال خمسة عشر سنة (+0.03 نقطة مئوية). 30 سنة 3.29% (+0.01 نقطة مئوية).

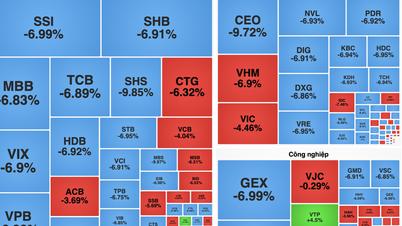

استمر أداء سوق الأسهم سلبيًا خلال الأسبوع الممتد من 6 إلى 10 يناير، لا سيما مع انخفاض حاد في الجلستين الأخيرتين منه. في نهاية جلسة 10 يناير، بلغ مؤشر VN 1,230.59 نقطة، بانخفاض حاد قدره 24.11 نقطة (-1.92%) مقارنة بنهاية الأسبوع السابق؛ وخسر مؤشر HNX 6.14 نقطة (-2.73%) ليصل إلى 219.49 نقطة؛ وانخفض مؤشر UPCoM 2.19 نقطة (-2.32%) ليصل إلى 92.15 نقطة.

بلغ متوسط سيولة السوق نحو 11,900 مليار دونج فيتنامي للجلسة، وهو ما يزال منخفضًا عن 12,500 مليار دونج في الجلسة في الأسبوع السابق. وواصل المستثمرون الأجانب بيع أسهمهم بما يزيد عن 327 مليار دونج في جميع البورصات الثلاث.

الأخبار الدولية

أصدر مجلس الاحتياطي الفيدرالي الأمريكي محضر اجتماعه لنهاية عام 2024، وتلقت الولايات المتحدة العديد من المؤشرات التي تُشير إلى أن سوق العمل في حالة إيجابية للغاية. وفيما يتعلق بمجلس الاحتياطي الفيدرالي، فقد أشار المحضر الصادر في 9 يناير بتوقيت فيتنام إلى أن الاقتصاد الأمريكي ينمو بوتيرة معتدلة ومستقرة. وانخفض التضخم بشكل ملحوظ مقارنةً بذروته في عام 2022، ولكنه لا يزال مرتفعًا.

شهد سوق العمل تحسنًا، لكنه لا يُظهر أي مؤشرات على تدهور سريع، ولا يزال معدل البطالة منخفضًا. ولا تزال اللجنة الفيدرالية للسوق المفتوحة ملتزمة بتحقيق أهدافها المتمثلة في التوظيف الكامل وتحقيق استقرار التضخم عند 2% على المدى الطويل. وبناءً على ذلك، قررت اللجنة خفض سعر الفائدة بمقدار 25 نقطة أساس، من 4.50% إلى 4.75%، إلى 4.25% إلى 4.50%، لدعم هذه الأهداف. وستواصل اللجنة تقييم البيانات القادمة بعناية لاتخاذ قرارات إضافية.

فيما يتعلق بالاقتصاد الأمريكي، وفي سوق العمل، خلقت البلاد 256 ألف وظيفة جديدة في القطاعات غير الزراعية في ديسمبر، وهو رقم أعلى من 212 ألف وظيفة في نوفمبر، وأعلى بكثير من التوقعات البالغة 164 ألف وظيفة. كما انخفض معدل البطالة الشهر الماضي إلى 4.1% بدلاً من استقراره عند 4.2% كما كان متوقعًا. وارتفع متوسط الأجر بالساعة في الولايات المتحدة في الشهر الأخير من عام 2024 بنسبة 0.3% مقارنة بالشهر السابق، مواصلًا بذلك ارتفاعه في الشهر السابق، متوافقًا مع توقعات الخبراء.

أعلنت وزارة العمل الأمريكية سابقًا أن البلاد وفرت 8.10 مليون فرصة عمل جديدة في نوفمبر، وهو رقم أعلى من 7.84 مليون وظيفة في الشهر السابق، وأعلى من التوقعات البالغة 7.73 مليون. وبلغ عدد طلبات إعانة البطالة الأولية في الولايات المتحدة خلال الأسبوع المنتهي في 3 يناير 201 ألف طلب، بانخفاض عن 211 ألف طلب في الأسبوع السابق، وخلافًا لتوقعات بارتفاع طفيف إلى 214 ألف طلب. وبلغ متوسط عدد الطلبات خلال الأسابيع الأربعة الأخيرة 213 ألف طلب، بانخفاض حاد قدره 10.25 ألف طلب مقارنة بمتوسط الأسابيع الأربعة المتتالية السابقة.

وأخيرا، فيما يتعلق بقطاع الخدمات، قال معهد إدارة التوريدات الأميركي إن مؤشر مديري المشتريات لهذا القطاع بلغ 54.1% في ديسمبر، ارتفاعا من 52.1% في نوفمبر، ومتجاوزا أيضا التوقعات البالغة 53.5%.

سجلت منطقة اليورو بعض المعلومات المهمة. أولاً، فيما يتعلق بالتضخم، ارتفع مؤشر أسعار المستهلك الأساسي في منطقة اليورو بنسبة 2.7% على أساس سنوي في ديسمبر، دون تغيير عن نوفمبر، وبما يتماشى مع التوقعات. ومع ذلك، ارتفع مؤشر أسعار المستهلك الرئيسي بنسبة 2.4% الشهر الماضي، أسرع من الزيادة البالغة 2.2% في نوفمبر، وبما يتماشى مع التوقعات أيضًا.

في ألمانيا تحديدًا، ارتفع مؤشر أسعار المستهلك الرئيسي بنسبة 0.4% مقارنةً بالشهر السابق في ديسمبر، بعد انخفاضه بنسبة 0.2% في الشهر السابق، متجاوزًا التوقعات بارتفاع قدره 0.3%. وبالمقارنة مع الفترة نفسها من عام 2023، ارتفع مؤشر أسعار المستهلك الرئيسي في ألمانيا بنسبة 2.6%.

علاوةً على ذلك، ارتفعت مبيعات التجزئة في منطقة اليورو بنسبة 0.1% على أساس شهري في نوفمبر، بعد انخفاضها بنسبة 0.3% في الشهر السابق، متجاوزةً توقعات بزيادة قدرها 0.3%. وعلى أساس سنوي، ارتفعت مبيعات التجزئة بنحو 1.2%.

في ألمانيا، انخفضت مبيعات التجزئة في نوفمبر انخفاضًا حادًا بنسبة 0.6% مقارنةً بالشهر السابق، وذلك عقب انخفاضها بنسبة 0.3% في أكتوبر، وخلافًا لتوقعات زيادة بنسبة 0.5%. وبالمقارنة مع الفترة نفسها من العام الماضي، ارتفعت مبيعات التجزئة في هذا البلد بنسبة 1.3% مقارنةً بالفترة نفسها من العام الماضي.

وأخيرا، في سوق العمل، بلغ معدل البطالة في منطقة اليورو 6.3% في ديسمبر/كانون الأول، وهو ما ظل دون تغيير عن أرقام نوفمبر/تشرين الثاني وبما يتماشى مع التوقعات.

[إعلان 2]

المصدر: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-6-101-159797-159797.html

![[صورة] رئيس البرلمان المجري يزور ضريح الرئيس هو تشي مينه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760941009023_ndo_br_hungary-jpg.webp)

![[صورة] رئيس الوزراء فام مينه تشينه يلتقي رئيس الجمعية الوطنية المجرية كوفير لاسلو](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

![[صورة] الافتتاح الرسمي للدورة العاشرة للجمعية الوطنية الخامسة عشرة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760937111622_ndo_br_1-202-jpg.webp)

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يجري محادثات مع رئيس الجمعية الوطنية المجرية كوفير لاسلو](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760952711347_ndo_br_bnd-1603-jpg.webp)

تعليق (0)