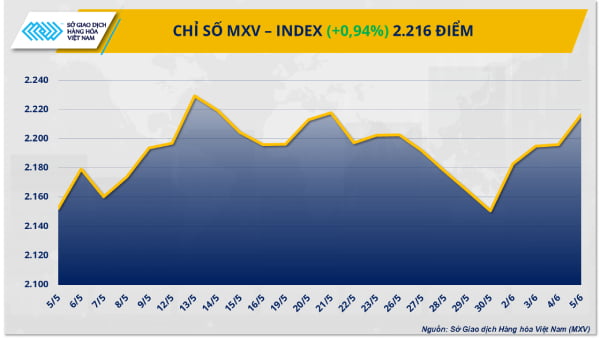

وفقًا لبورصة السلع الفيتنامية (MXV)، ارتفع مؤشر MXV بشكل حاد بنسبة 3.6% في نهاية أسبوع التداول الماضي، ليصل إلى 2228 نقطة بعد خمس جلسات متتالية من الارتفاع. وظهرت بوضوح عودة التدفقات النقدية الاستثمارية إلى سوق المواد الخام، لا سيما في قطاع الطاقة، حيث سجلت جميع السلع الخمس زيادات ملحوظة تراوحت بين 5% و6%. وارتفع مؤشر الطاقة MXV، الذي يمثل تقلبات الأسعار في هذه المجموعة، بأكثر من 6%، ليصبح المحرك الرئيسي لانتعاش السوق ككل.

وعلى النقيض من الزيادة في مجموعة الطاقة، واصلت أسعار السكر في سوق المواد الخام الصناعية انخفاضها الحاد، مسجلة بذلك الأسبوع الرابع على التوالي من الانخفاض.

ارتفاع أسعار النفط رغم زيادة إنتاج أوبك+

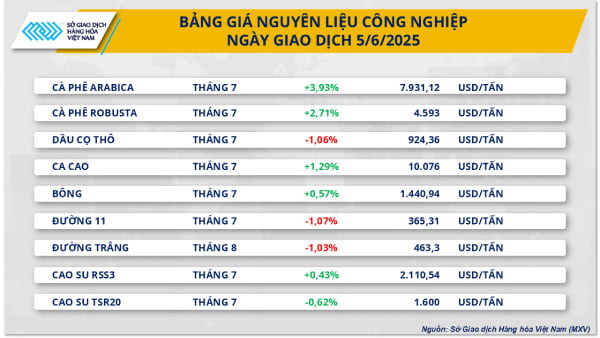

سيطرت القوة الشرائية بشكل واضح على سوق الطاقة خلال أسبوع التداول من 2 إلى 6 يونيو. ارتفعت أسعار خام برنت بنسبة 5.88% مقارنةً بالأسبوع السابق، لتصل إلى 66.47 دولارًا للبرميل، بينما ارتفع خام غرب تكساس الوسيط بنسبة 6.23% ليصل إلى 64.58 دولارًا للبرميل. وجاء هذا الارتفاع رغم مخاوف المستثمرين من إعلان أوبك+ مواصلة رفع الإنتاج.

على وجه التحديد، في اجتماع عُقد في 31 مايو/أيار بين ثماني دول رئيسية في التحالف، أعلنت أوبك+ رسميًا أنها ستزيد إنتاجها بمقدار 411 ألف برميل يوميًا في يوليو/تموز، مسجلةً بذلك الشهر الثالث على التوالي الذي تزيد فيه المجموعة من إنتاجها. ومن المتوقع أن تُسبب هذه الخطوة ضغوطًا على أسعار النفط، مما قد يدفعها إلى الانخفاض، نظرًا لخطر فائض المعروض في السوق العالمية.

مع ذلك، لم تعكس تطورات السوق هذه المخاوف بشكل كامل. ففي جلسة التداول الأولى من الأسبوع، لم تشهد أسعار النفط انخفاضًا حادًا فحسب، بل ارتفعت أيضًا بنحو 3% لكلا السلعتين الرئيسيتين. ووفقًا لتحليلات الخبراء، يعود السبب إلى توقعات السوق السابقة بزيادة الإنتاج بشكل أكبر، في حين أن الواقع لم يتجاوز التوقعات.

ساهمت العوامل الجيوسياسية والمخاوف بشأن انقطاع الإمدادات من كندا وفنزويلا في زيادة ضغط الشراء. وصرحت مؤسسات مالية كبرى، مثل باركليز وغولدمان ساكس، بأن أوبك+ قد تواصل زيادة الإنتاج في أغسطس، مع ميل الطلب على النفط إلى الارتفاع خلال الصيف، وخاصةً في السوق الأمريكية.

تدعم المعلومات الواردة من الولايات المتحدة أيضًا الاتجاه الصعودي لأسعار النفط. وتحديدًا، أظهرت بيانات معهد البترول الأمريكي (API) انخفاض مخزونات النفط الخام التجارية في البلاد بمقدار 3.3 مليون برميل في الأسبوع المنتهي في 30 مايو. في الوقت نفسه، سجلت إدارة معلومات الطاقة الأمريكية (EIA) انخفاضًا أكبر، وصل إلى 4.3 مليون برميل. وقد تجاوز كلا الرقمين بكثير توقعات السوق الأولية، التي كانت حوالي مليون برميل فقط.

بالإضافة إلى ذلك، أصدرت ستاندرد آند بورز جلوبال مؤخرًا سلسلة من مؤشرات مديري المشتريات المهمة للاقتصاد الأمريكي في مايو، والتي أظهرت مؤشرات إيجابية على التعافي. وارتفعت جميع مؤشرات مديري المشتريات الثلاثة لقطاعات التصنيع والخدمات والقطاعات المركبة، حيث تجاوز مؤشر مديري المشتريات لقطاع الخدمات ومؤشر مديري المشتريات المركب توقعات السوق بكثير، مما يعكس تحسنًا واضحًا في قطاع الخدمات والاقتصاد ككل. وفي الوقت نفسه، شهد الميزان التجاري الأمريكي تحسنًا إيجابيًا، حيث انخفض العجز التجاري في أبريل بأكثر من النصف مقارنة بالشهر السابق.

أسعار السكر تستمر في الانخفاض بسبب ضغوط العرض الزائد

من ناحية أخرى، واصلت أسعار المواد الخام الصناعية مواجهة ضغوط هبوطية. وسجلت أسعار السكر انخفاضًا للأسبوع الرابع على التوالي، نتيجةً لفائض المعروض وتراجع الطلب.

على وجه التحديد، انخفض سعر السكر 11 بنسبة 3.28% مقارنةً بنهاية الأسبوع الماضي، ليصل إلى 363 دولارًا أمريكيًا للطن، وهو أدنى مستوى له منذ نحو أربع سنوات. كما انخفض سعر السكر الأبيض بنسبة 2.28%، ليغلق عند 465 دولارًا أمريكيًا للطن.

وفقًا لتقرير العرض والطلب العالمي على السكر لموسم 2025-2026، الصادر مؤخرًا عن وزارة الزراعة الأمريكية، من المتوقع أن يتضاعف فائض السكر العالمي ليصل إلى 11.4 مليون طن مقارنةً بالموسم السابق. ويعود هذا الارتفاع بشكل رئيسي إلى استقرار الإنتاج في الدول المنتجة الرئيسية، مثل البرازيل وتايلاند والصين وبعض الدول الأخرى. وعلى وجه الخصوص، شهد إنتاج السكر في الهند نموًا ملحوظًا بنسبة 25% بفضل الظروف الجوية المواتية وتوسعة مساحة زراعة قصب السكر.

في غضون ذلك، حافظت صادرات السكر البرازيلية على قوتها، حيث ارتفع عدد السفن المنتظرة للتحميل من 85 إلى 88 سفينة في الأسبوع المنتهي في 4 يونيو. إلا أن إجمالي صادرات السكر البرازيلية في مايو لم يتجاوز 2.25 مليون طن، بانخفاض قدره 19.6% عن الفترة نفسها من العام الماضي. ويعود السبب الرئيسي إلى الأحوال الجوية الرطبة التي استمرت من أواخر أبريل إلى أوائل مايو، مما أدى إلى تباطؤ الحصاد والصادرات.

على صعيد الأحوال الجوية، لا يزال السوق متأثرًا بوصول موسم الرياح الموسمية مبكرًا في الهند، مما أدى إلى توقعات إيجابية لمحصول قصب السكر القادم في هذا البلد ودول جنوب شرق آسيا الأخرى. ومع ذلك، فقد توقف موسم الرياح الموسمية خلال الأسبوع الماضي، ومن المتوقع أن يعود الأسبوع المقبل، مما يترك سوق السكر أمام العديد من العوامل غير المتوقعة.

المصدر: https://doanhnghiepvn.vn/kinh-te/dong-tien-dau-tu-tro-lai-thi-truong-hang-hoa-the-gioi/20250609101147897

تعليق (0)