|

| لا تزال الحكومة تهدف إلى مواصلة خفض أسعار الفائدة على القروض في الفترة المقبلة. تصوير: دوك ثانه |

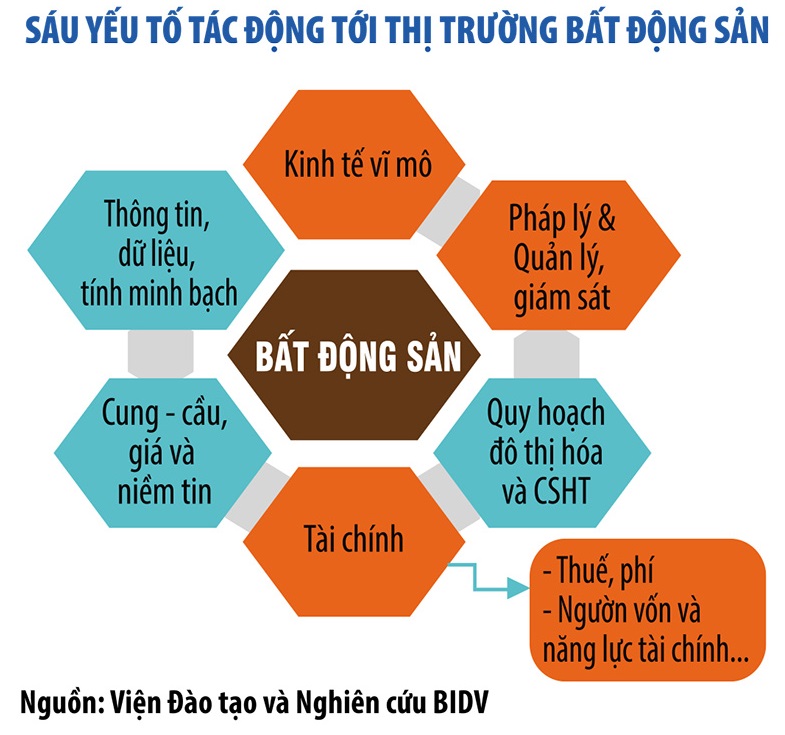

ارتفاع أسعار الفائدة، ومشتري المنازل يبدأون في الشعور بالضغط

صرحت السيدة دانج ثوي دونج، إحدى عملاء بنك V.، بأن سعر الفائدة على قرضها العقاري قد ارتفع مرتين خلال الشهر الماضي. وبناءً على ذلك، أصبح سعر الفائدة العائم الذي يطبقه البنك على قرضها 14.4% سنويًا منذ الأسبوع الماضي، بزيادة قدرها 2% مقارنةً بسعر الفائدة المطبق في سبتمبر 2025 (12.4% سنويًا).

يُعدّ ارتفاع أسعار فائدة الإقراض أمرًا مفهومًا، خاصةً مع الارتفاع السريع لسعر فائدة التعبئة في الأشهر الأخيرة. باستثناء مجموعة البنوك الأربعة الكبرى ( أغريبانك ، وبنك BIDV، وفيتنبانك، وفيتكومبانك) التي تُبقي على سعر فائدة التعبئة عند مستوى منخفض (2.9% - 3.5% سنويًا لأجل 6 أشهر، و4.6% - 4.7% سنويًا لأجل 12 شهرًا)، تُواصل البنوك التجارية الخاصة رفع أسعار الفائدة بسرعة كبيرة، مع اختلاف كبير عن مجموعة البنوك المملوكة للدولة.

وبناءً على ذلك، تجاوز معدل الفائدة على الودائع لأجل ستة أشهر لدى مجموعة البنوك التجارية الخاصة 6% سنويًا في أغلب الأحيان. أما بالنسبة للودائع الكبيرة، فيصل معدل الفائدة على الودائع لأجل ستة أشهر إلى 6.9% سنويًا.

وعلى وجه الخصوص، في سياق أسعار الفائدة التعبئة التي يسيطر عليها البنك المركزي، تعاونت العديد من البنوك مع جهات خارجية لإطلاق منتجات مثل شهادات الإيداع وعقود القروض وما إلى ذلك. وبناءً على ذلك، يصل سعر الفائدة لمدة 3 أشهر إلى 6% سنويًا، ولمدة 6 أشهر إلى 7.6% سنويًا.

أعلن البنك المركزي أنه بحلول 30 سبتمبر 2025، سيبلغ متوسط سعر فائدة الإقراض للمعاملات الجديدة للبنوك التجارية 6.54% سنويًا، بانخفاض قدره 0.4% سنويًا مقارنة بنهاية عام 2024. ومع ذلك، ووفقًا لآراء مشتري المنازل، يُطبق سعر فائدة يتراوح بين 6 و7% سنويًا فقط خلال الفترة التفضيلية الأولية، ويعود ذلك أساسًا إلى "استقطاب البنوك للعملاء" أو دعم المستثمرين لأسعار الفائدة. بعد انقضاء الفترة التفضيلية، يتراوح سعر الفائدة العائم عادةً بين 12 و14% سنويًا، مما يُشكل ضغطًا كبيرًا على المقترضين.

|

يحتاج مشتري المنازل إلى إدارة المخاطر

وفي تقرير الأسئلة والأجوبة المرسل إلى الجمعية الوطنية، اعترفت محافظة بنك الدولة نجوين ثي هونغ بأن أسعار الفائدة تتعرض لضغوط كبيرة، ويرجع ذلك أساسًا إلى أسباب مثل ميل أسعار فائدة الإقراض إلى الانخفاض بشكل حاد في الآونة الأخيرة؛ وتميل أسعار الفائدة العالمية إلى الانخفاض، لكن أسعار الفائدة لدى بنك الاحتياطي الفيدرالي الأمريكي تظل مرتفعة والسوق المالية العالمية غير متوقعة تحت تأثير سياسات التعريفات الجمركية الأمريكية.

وبالإضافة إلى ذلك، هناك أيضًا سبب يتمثل في توقع زيادة الطلب على رأس المال الائتماني للإنتاج والأعمال والاستهلاك، في حين قد يتأثر تعبئة رأس المال لنظام المؤسسات الائتمانية بأكمله ويتنافس مع قنوات الاستثمار الأخرى.

كما حذّر تقرير المراجعة الصادر عن اللجنة الاقتصادية والمالية في مجلس الأمة من المخاطر التي تهدد استقرار الاقتصاد الكلي، لا سيما في أسواق رأس المال والعقارات. وبناءً على ذلك، وفي ظل الهيكل الحالي لسوق رأس المال وأسعار الفائدة، يُشكّل استمرار تخفيف السياسة النقدية تحديًا؛ لذا، لا بد من تقييم سوق العقارات بشكل سليم.

في الأشهر الأخيرة من عامي 2025 و2026، لا تزال الحكومة تهدف إلى مواصلة خفض أسعار الإقراض، إلا أن هذا الهدف صعب للغاية. تشير أحدث إحصاءات البنك المركزي إلى تباطؤ تدفق الودائع إلى النظام المصرفي. وسيستمر الضغط على رأس مال البنوك في التزايد بالتزامن مع معدل نمو الائتمان بنهاية العام.

بمجرد ارتفاع أسعار الفائدة، يصبح القطاع العقاري أحد القطاعات الأولى التي تتأثر، وخاصة القروض العقارية المضاربية.

صرح الدكتور كان فان لوك، كبير الاقتصاديين في BIDV، بأنه بحلول نهاية الربع الثالث من عام 2025، ارتفع الائتمان العقاري بنسبة 19%، ولكنه اتجه بشكل رئيسي نحو قطاع الاستثمار والأعمال، بينما ارتفعت قروض الإسكان بنسبة 14% فقط. وهذا يُظهر أن التدفق النقدي المضارب لم يُسيطر عليه.

وفقًا للخبراء، سترتفع أسعار العقارات ارتفاعًا حادًا في الفترة 2024-2025، ويعود ذلك جزئيًا إلى انخفاض أسعار الفائدة الذي حفّز الاستثمار العقاري، وارتفاع نسبة الرفع المالي للمستثمرين. مع ارتفاع أسعار الفائدة على القروض، سيتعرض أصحاب نسب الرفع المالي العالية للخطر، لذا تُعدّ إدارة رأس المال عاملًا حيويًا في هذه الفترة.

ليس للمستثمرين فحسب، بل قال الدكتور كان فان لوك إن إعادة هيكلة التدفقات النقدية وسداد الديون المستحقة للشركات تُعدّ اليوم مسألة بقاء. يعتمد سوق العقارات حاليًا بشكل شبه كامل على الائتمان المصرفي، مما يُشكّل مخاطر عديدة. لذلك، يُعدّ تنويع مصادر رأس المال لسوق العقارات أمرًا مُلحًا للغاية. إضافةً إلى ذلك، تحتاج فيتنام إلى إنشاء صندوق وطني للإسكان لدعم رأس المال طويل الأجل لقطاعي الإسكان الاجتماعي والإسكان الميسور.

وبحسب الخبراء، فإنه بمجرد توجيه تدفقات رأس المال في الاتجاه الصحيح واعتمادها بشكل أقل على الائتمان، فإن سوق العقارات سوف يشهد تقلبات أقل، وسوف يتطور بشكل أكثر استدامة.

المصدر: https://baodautu.vn/lai-vay-tha-noi-tang-canh-bao-rui-ro-voi-nguoi-mua-nha-d418157.html

![[صورة] دا نانغ: المياه تنحسر تدريجيا، والسلطات المحلية تستفيد من عملية التنظيف](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

![[صورة] رئيس الوزراء فام مينه تشينه يحضر حفل توزيع جوائز الصحافة الوطنية الخامس حول منع ومكافحة الفساد والهدر والسلبية](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

تعليق (0)