মোট খেলাপি ঋণের পরম মূল্য বৃদ্ধি পাচ্ছে, কিন্তু বকেয়া ঋণের শক্তিশালী সম্প্রসারণের কারণে, মোট খেলাপি ঋণের সাথে খেলাপি ঋণের অনুপাত নিম্নমুখী প্রবণতা রেকর্ড করা হয়েছে - ছবি: এআই অঙ্কন

আর্থিক প্রতিবেদনের তথ্য থেকে দেখা যায় যে, ৩০ জুন, ২০২৫ পর্যন্ত, ২৮টি ব্যাংকের মোট বকেয়া ঋণের পরিমাণ প্রায় ১৪.৯ মিলিয়ন বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা বছরের শুরুর তুলনায় প্রায় ১০% বেশি।

মন্দ ঋণের পরম মূল্য "স্ফীত" হয়

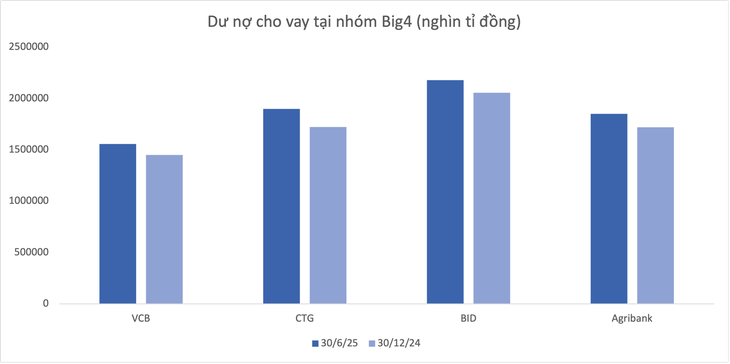

"বিগ ৪" ব্যাংকিং গ্রুপের একাই প্রায় ৭.৪৯ ট্রিলিয়ন ভিয়েতনামি ডং রয়েছে, যা সমগ্র ব্যবস্থার মোট বকেয়া ঋণের ৫০% এর সমান। যার মধ্যে ভিয়েতনামি ব্যাংক ১০% এরও বেশি ঋণ বৃদ্ধির সাথে শীর্ষে রয়েছে, সর্বনিম্ন বিআইডিভি প্রায় ৬%।

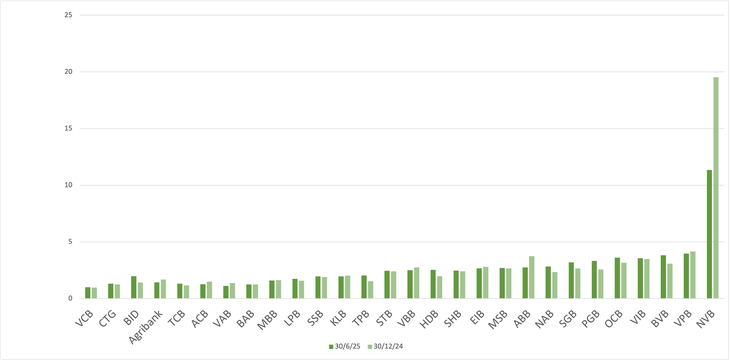

তথ্য থেকে আরও দেখা যায় যে সাইগনব্যাংক (SGB) একটি বিরল ব্যাংক যেখানে বকেয়া ঋণের পরিমাণ (-৭.২%) হ্রাস পেয়েছে, যা একটি অত্যন্ত প্রাণবন্ত সামগ্রিক চিত্র। বিপরীতে, NCB (NVB) ৬ মাস পর সর্বোচ্চ ২১.৭% বৃদ্ধির হার অর্জন করেছে।

এরপর, শিল্প গড়ের তুলনায় বেশ কয়েকটি ব্যাংকের অসাধারণ প্রবৃদ্ধির হার রয়েছে যেমন VPBank (১৮.৮%), HDBank (১৭.৮%), ABBank (১৬%)...

তথ্য: অর্ধ-বার্ষিক আর্থিক বিবৃতি ২০২৫

২০২৫ সালের জুন মাসের শেষ নাগাদ ২৮টি ব্যাংকের মোট খারাপ ঋণের পরিমাণ ২৯৪,২১৫ বিলিয়ন ভিয়েতনাম ডং-এ পৌঁছেছে, যা বছরের শুরুর তুলনায় ১২% এরও বেশি। কাঠামোর দিক থেকে, বেশিরভাগ বৃদ্ধি এসেছে নিম্নমানের ঋণ গোষ্ঠী (গ্রুপ ৩) এবং মূলধন হারানোর সম্ভাবনা সম্পন্ন গোষ্ঠী (গ্রুপ ৫) থেকে।

তবে, উইচার্টের তথ্য অনুসারে, তালিকাভুক্ত ব্যাংকগুলির গড় খারাপ ঋণের অনুপাত ২০২৫ সালের প্রথম প্রান্তিকের শেষে ২.১৬% থেকে কমে দ্বিতীয় প্রান্তিকের শেষে ২.০৪% হয়েছে।

একজন স্টক বিশ্লেষক বলেছেন যে, যদি মোট বকেয়া ঋণ তীব্রভাবে বৃদ্ধি পায়, এবং খেলাপি ঋণ কমে না, তবুও খেলাপি ঋণ/মোট বকেয়া ঋণের অনুপাত "ভালো" থাকে।

সাধারণত, নতুন বিতরণ করা ঋণ এখনও মন্দ ঋণে পরিণত হয় না কারণ তাদের মেয়াদোত্তীর্ণ হওয়ার জন্য যথেষ্ট সময় এখনও হয়নি।

এটা বলার অপেক্ষা রাখে না যে, মুদ্রানীতি শিথিল করার প্রেক্ষাপটে, ঋণ পুনর্গঠন আরও অনুকূল হতে পারে, যা অনেক ঋণকে খারাপ ঋণ হিসেবে রেকর্ড করার পরিবর্তে দীর্ঘায়িত করতে সাহায্য করবে।

বিআইডিভির মন্দ ঋণ দ্রুত বৃদ্ধি পাচ্ছে

পরম মূল্যের দিক থেকে, ২০২৫ সালের জুনের শেষে BIDV (BID) এর খারাপ ঋণ ৪৩,১৪০ বিলিয়ন ভিয়েতনামী ডং-এরও বেশি ছিল, যা অর্ধ বছর পরে ১৪,১০০ বিলিয়ন ভিয়েতনামী ডং-এরও বেশি বৃদ্ধি পেয়েছিল, যা সমগ্র ব্যবস্থার খারাপ ঋণ বৃদ্ধিতে ব্যাপক অবদান রেখেছিল। যার মধ্যে, মূলধন ক্ষতির সম্ভাবনা সহ BIDV-এর ঋণ ৪৫% বৃদ্ধি পেয়ে দ্বিতীয় ত্রৈমাসিকের শেষে ২৮,৭০১ বিলিয়ন ভিয়েতনামী ডং-এ পৌঁছেছে।

বাকি বিগ ৪ গ্রুপের মধ্যে, ভিয়েটিনব্যাংক এবং ভিয়েটকমব্যাংকও খারাপ ঋণ বৃদ্ধি করেছে কিন্তু কম হারে। শুধুমাত্র এগ্রিব্যাংকেই , মূলধন ক্ষতির সম্ভাবনা সহ ঋণ ১৩% এরও বেশি কমে ১৯,৫৮৩ বিলিয়ন ভিয়েতনামি ডং হয়েছে, যার ফলে খারাপ ঋণের অনুপাত কিছুটা কমেছে।

ব্যাংকগুলিতে মন্দ ঋণের অনুপাত (%)

৩০ জুন পর্যন্ত ৩২,৯৪৫ বিলিয়ন ভিয়েতনাম ডং সহ "স্ফীত" খারাপ ঋণের স্কেল সহ ভিপিব্যাঙ্কও সবচেয়ে বেশি ব্যাংকগুলির মধ্যে একটি, যা বছরের শুরুর তুলনায় ৩,৮৭৬ বিলিয়ন ভিয়েতনাম ডং (১৩.৩% এর সমতুল্য) বেশি।

টিপিব্যাংক এবং স্যাকমব্যাংক যথাক্রমে ২,০৩৪ বিলিয়ন ভিয়েতনামি ডং (৫৩%) এবং ১,৫১৬ বিলিয়ন ভিয়েতনামি ডং (১১.৭%) বৃদ্ধি পেয়েছে। অর্ধ বছর পর এসএইচবিও প্রায় ১,৫৮০ বিলিয়ন ভিয়েতনামি ডং (১,৫৮০ বিলিয়ন ভিয়েতনামি ডং) বৃদ্ধি পেয়েছে।

ছোট ব্যাংকগুলির মধ্যে, পিজিব্যাংক এবং ন্যাম এ ব্যাংক (এনএবি) যথাক্রমে ৪২.৫% এবং ৪০%, খারাপ ঋণের মূল্য উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে।

বিপরীতে, এমন কিছু ব্যাংকও রয়েছে যাদের বছরের প্রথম ছয় মাসের পরে খারাপ ঋণের ভারসাম্য হ্রাস পাচ্ছে, যার মধ্যে রয়েছে NVB, VietABank, Agribank, ACB এবং ABBank...

অনেক ব্যাংকের আমানতের প্রবৃদ্ধি কি ধীরগতিতে?

উইচার্টের তথ্য অনুসারে, বছরের প্রথম ৬ মাসে, সমগ্র ব্যাংকিং শিল্পের খারাপ ঋণের ভারসাম্য (গ্রুপ ৩ থেকে গ্রুপ ৫ পর্যন্ত) ২০২৪ সালের শেষের তুলনায় ১৬% এরও বেশি বৃদ্ধি পেয়ে ২৬৭,৩২৯ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে - এটি একটি রেকর্ড সর্বোচ্চ। এদিকে, একই সময়ে, ব্যাংকগুলির ঝুঁকি রিজার্ভ ব্যালেন্স ২১৩,৩৯৩ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা মাত্র ৩.২% বৃদ্ধি পেয়েছে।

আরেকটি বিষয় হলো, ব্যাংক আমানতের প্রবৃদ্ধি ধীরগতিতে চলছে, বিশেষ করে ২০২৫ সালে। ক্ষতিপূরণ হিসেবে, ব্যাংকগুলি বন্ড সহ সিকিউরিটিজ ইস্যু বৃদ্ধি করছে, যা ২০২৪ সালের শেষের দিক থেকে ২০২৫ সাল পর্যন্ত উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে।

সূত্র: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

মন্তব্য (0)