মোট সম্পদ অর্ধ মিলিয়ন বিলিয়ন ভিয়েতনামি ডং ছাড়িয়ে গেছে

৩০শে জুন, ২০২৫ তারিখে, VIB- এর মোট সম্পদ ৫৩০,০০০ বিলিয়ন ভিয়েতনামি ডং-এরও বেশি পৌঁছেছে, যা বছরের শুরুর তুলনায় ৮% বেশি। বকেয়া ঋণের পরিমাণ ১০% বেশি, যা খুচরা, এসএমই, কর্পোরেট এবং আর্থিক প্রতিষ্ঠান খাতে সমান প্রবৃদ্ধির ফলে এসেছে। বিশেষ করে, নমনীয়, ডিজিটালাইজড এবং গ্রাহক-কেন্দ্রিক ঋণ পণ্যের মাধ্যমে খুচরা খাত এখনও একটি উজ্জ্বল স্থান। উল্লেখযোগ্যভাবে, VIB ৪৫,০০০ বিলিয়ন ভিয়েতনামি ডং-এর একটি গৃহ ঋণ প্যাকেজ চালু করেছে যার প্রণোদনা হিসেবে "১ বিলিয়ন ধার করুন, প্রথম ৫ বছরে মাসে মাত্র ১ মিলিয়ন ভিয়েতনামি ডং মূলধন প্রদান করুন", যা তরুণদের সহজেই আবাসন অ্যাক্সেস করতে সাহায্য করবে। ঋণ প্যাকেজটির একটি নির্দিষ্ট সুদের হার ৫.৯%/বছর থেকে, AI-এর জন্য অতি দ্রুত অনুমোদন এবং নমনীয় পরিশোধের অনুমতি দেয়, প্রিপেমেন্ট ফি ছাড়াই। SME এবং কর্পোরেট বিভাগে, VIB বেছে বেছে ঋণ সম্প্রসারণ করে চলেছে, কম সুদের হারের প্রেক্ষাপটে কার্যকরী মূলধন প্রবাহ এবং গ্রাহকদের উৎপাদন এবং ব্যবসায়িক চাহিদা সমর্থন করার উপর মনোযোগ দেয়।

গ্রাহকদের আমানত ধারাবাহিকভাবে ১০% বৃদ্ধি পেয়েছে, যা ৩০৪,০০০ বিলিয়ন ভিয়েতনামি ডং-এরও বেশি পৌঁছেছে। বিশেষ করে, বছরের শুরুর তুলনায় CASA এবং সুপার ইয়েল্ড অ্যাকাউন্ট ৫১% বৃদ্ধি পেয়েছে, যা নিষ্ক্রিয় নগদ প্রবাহকে সর্বোত্তম করার কৌশলের কার্যকারিতা প্রদর্শন করে।

২০২৫ সালের গোড়ার দিকে চালু হওয়া VIB-এর সুপার ইয়েল্ড অ্যাকাউন্ট ৫০০,০০০-এরও বেশি সক্রিয় গ্রাহককে আকৃষ্ট করেছে, যা ব্যাংকিং পণ্য এবং পরিষেবার জন্য উচ্চ-মানের সম্ভাব্য গ্রাহক বেসকে উল্লেখযোগ্যভাবে প্রসারিত করেছে।

VIB-এর ২০২৫ সালের প্রথমার্ধের প্রতিবেদনে আরও বলা হয়েছে যে বছরের প্রথমার্ধে ব্যাংকের সম্পদের মান সূচকের উন্নতি অব্যাহত রয়েছে। খারাপ ঋণের অনুপাত ২.৫৪%-এ নেমে এসেছে, যা প্রথম ত্রৈমাসিকের শেষের তুলনায় ০.১৪ শতাংশ কম। VIB-এর ঋণ পোর্টফোলিও উচ্চ স্তরের নিরাপত্তা বজায় রেখেছে, বকেয়া ঋণের ৭৫%-এরও বেশি খুচরা এবং SME বিভাগের। বিশেষ করে, গ্রুপ ২-এর ঋণ হ্রাস অব্যাহত রয়েছে।

দ্বিতীয় প্রান্তিকে, VIB শেয়ারহোল্ডারদের 2025 সালের সাধারণ সভায় অনুমোদিত 7% নগদ লভ্যাংশ প্রদান সম্পন্ন করেছে। নিরাপত্তা ব্যবস্থাপনা সূচকগুলি সর্বোত্তম স্তরে রয়ে গেছে, যেখানে বাসেল II মূলধন পর্যাপ্ততা অনুপাত (CAR) 12.0% (নিয়ন্ত্রণ: 8% এর বেশি), ঋণ-থেকে-আমানত অনুপাত (LDR) 77% (নিয়ন্ত্রণ: 85% এর কম), মাঝারি এবং দীর্ঘমেয়াদী ঋণের জন্য স্বল্পমেয়াদী মূলধন অনুপাত ছিল 23% (নিয়ন্ত্রণ: 30% এর কম) এবং বাসেল III নেট স্থিতিশীল মূলধন অনুপাত (NSFR) ছিল 111% (বাসেল III মান: 100% এর বেশি)।

৬ মাসের মুনাফা ৯% বৃদ্ধি পেয়েছে, যা রাজস্ব বৈচিত্র্যকে উৎসাহিত করেছে

২০২৫ সালের প্রথম ৬ মাসের শেষে, VIB মোট পরিচালন আয় ৯,৭০০ বিলিয়ন ভিয়েতনামী ডং-এরও বেশি রেকর্ড করেছে, কর-পূর্ব মুনাফা ৫,০০০ বিলিয়ন ভিয়েতনামী ডং-এরও বেশি, যা একই সময়ের তুলনায় ৯% বেশি। নিট সুদের আয় ৭,৭০০ বিলিয়ন ভিয়েতনামী ডং-এরও বেশি পৌঁছেছে, যা প্রতিযোগিতামূলক সুদের হারের সাথে খুচরা ঋণ প্রচারের প্রেক্ষাপটে প্রধান অবদানকারী হিসেবে অব্যাহত রয়েছে, ভাল জামানত সহ উচ্চমানের গ্রাহকদের উপর দৃষ্টি নিবদ্ধ করে।

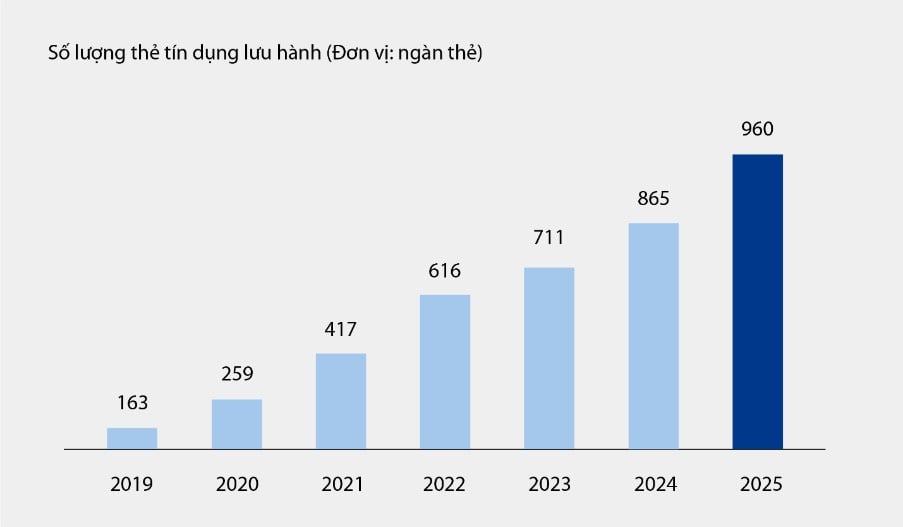

সুদ-বহির্ভূত আয় ইতিবাচকভাবে অবদান রেখেছে, যা মোট পরিচালন আয়ের প্রায় ২১%, প্রধানত ফি এবং পরিষেবা কার্যক্রম থেকে। ৩০ জুন, ২০২৫ পর্যন্ত, VIB-এর ক্রেডিট কার্ডগুলি প্রায় দশ মিলিয়ন কার্ডের প্রচলনে পৌঁছেছে, যার ৬ মাস পরে মোট ব্যয় ৬৭,৯০০ বিলিয়ন ভিয়েতনামী ডং-এরও বেশি পৌঁছেছে, যা একই সময়ের তুলনায় ১৫% বেশি। এছাড়াও, ডিজিটাল ব্যাংকিং প্ল্যাটফর্মে বিল পেমেন্ট, আন্তর্জাতিক অর্থ স্থানান্তর, টিউশন পেমেন্ট, বীমা ইত্যাদির মতো নতুন পণ্য এবং পরিষেবা স্থাপনের সাথে সাথে কর্পোরেট গ্রাহকদের জন্য সমাধান প্যাকেজ এবং পরিষেবাগুলিও ব্যাংকের ফি এবং পরিষেবা আয়ে উল্লেখযোগ্য অবদান রেখেছে।

চার্ট: ২০১৯ সাল থেকে VIB-তে প্রচলিত ক্রেডিট কার্ডের সংখ্যা - ৬M২০২৫

VIB-এর প্রতিবেদনে আরও বলা হয়েছে যে প্রক্রিয়া অপ্টিমাইজেশন সমাধানের সমকালীন বাস্তবায়ন এবং কার্যকর খরচ ব্যবস্থাপনার কারণে পরিচালন ব্যয় বছরে ১% হ্রাস পেয়েছে। একই সময়ে, বছরের প্রথম ৬ মাসে ক্রেডিট ঝুঁকি সরবরাহ ব্যয় বছরে ৪৯% হ্রাস পেয়েছে, যা পূর্ববর্তী প্রান্তিকে বিচক্ষণতার সাথে আলাদা করে রাখা প্রভিশনিং ফাউন্ডেশনের জন্য ধন্যবাদ।

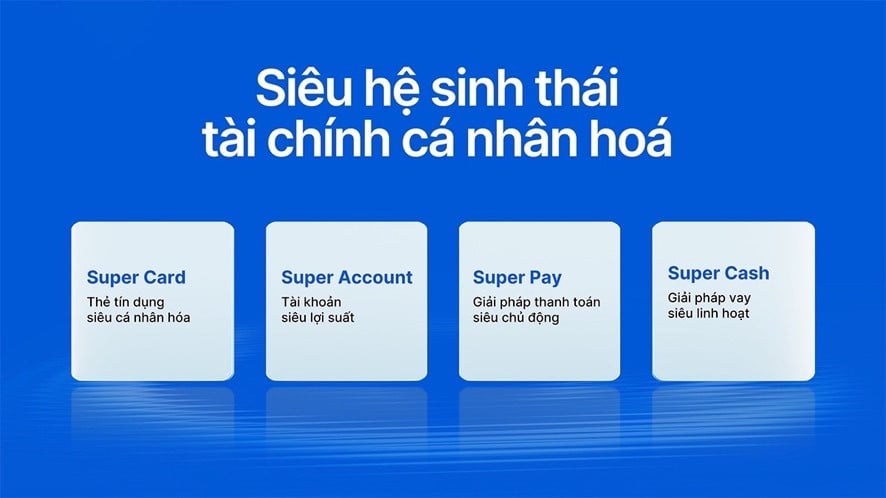

ডিজিটাল আর্থিক বাস্তুতন্ত্রকে নিখুঁত করা, গ্রাহক অভিজ্ঞতা উন্নত করা

প্রযুক্তির অগ্রগামী ব্যবহার এবং আর্থিক অভিজ্ঞতা ব্যক্তিগতকৃত করার কৌশল অব্যাহত রেখে, VIB সম্প্রতি দুটি যুগান্তকারী পণ্য চালু করেছে: সুপার পে - একটি স্মার্ট পেমেন্ট সমাধান এবং সুপার ক্যাশ - একটি নমনীয় ঋণ সমাধান। এই দুটি গুরুত্বপূর্ণ অংশ যা VIB কে সুপার ব্যক্তিগতকৃত আর্থিক বাস্তুতন্ত্র সম্পূর্ণ করতে সাহায্য করে, ব্যবহারকারীদের তাদের আর্থিক ব্যবস্থাপনাকে স্মার্ট, নিরাপদ এবং কার্যকর উপায়ে সক্রিয়ভাবে পরিচালনা করতে সক্ষম করে।

সুপার পে সলিউশন গ্রাহকদের তিনটি অসাধারণ বৈশিষ্ট্যের মাধ্যমে তাদের খরচ সক্রিয়ভাবে পরিচালনা করতে সহায়তা করে: একটি পেমেন্ট সোর্স নির্বাচন করা (PayFlex), কিস্তি পরিশোধের জন্য সক্রিয়ভাবে নিবন্ধন করা (PayEase), এবং MyVIB অ্যাপ্লিকেশনে সরাসরি লেনদেনের প্রমাণীকরণ (PaySafe)। এছাড়াও, সুপার ক্যাশ একটি নমনীয় মূলধন অ্যাক্সেস সমাধান প্রদান করে, যা গ্রাহকদের কার্ড এবং নগদ ঋণের মধ্যে ১ বিলিয়ন ভিয়েতনামি ডং পর্যন্ত ক্রেডিট সীমা স্থানান্তর করতে দেয়। সম্পূর্ণ প্রক্রিয়াটি ম্যাক্স বাই ভিআইবি অ্যাপ্লিকেশনে অনলাইনে সম্পন্ন হয়, যেখানে সহজ পদ্ধতি, স্বচ্ছ সুদের হার এবং কোনও প্রাথমিক নিষ্পত্তি ফি নেই।

সুপার পে, সুপার ক্যাশ, সুপার অ্যাকাউন্ট এবং সুপার কার্ড সহ একটি পণ্য স্যুট সহ, VIB ধীরে ধীরে একটি ব্যাপক ডিজিটাল আর্থিক বাস্তুতন্ত্র তৈরির লক্ষ্য অর্জন করছে, যা ডিজিটাল যুগে ব্যবহারকারীদের সর্বাধিক আর্থিক নিয়ন্ত্রণ প্রদান করবে।

"২০২৫ সালের প্রথম ৬ মাসে ব্যাংকের ব্যবসায়িক ফলাফল VIB-এর কর্মক্ষম দক্ষতা উন্নত করা, ঝুঁকি নিয়ন্ত্রণ করা এবং ডিজিটালাইজেশন প্রচারের সঠিক দিকনির্দেশনা নিশ্চিত করে। একটি দৃঢ় আর্থিক ভিত্তি, একটি মানসম্পন্ন ক্রেডিট পোর্টফোলিও এবং ক্রমবর্ধমান সম্পূর্ণ ডিজিটাল ইকোসিস্টেমের সাথে, VIB বছরের দ্বিতীয়ার্ধে ত্বরান্বিত হতে প্রস্তুত, টেকসই প্রবৃদ্ধির জন্য গতি তৈরি করে এবং গ্রাহক, শেয়ারহোল্ডার এবং অর্থনীতির জন্য মূল্য অপ্টিমাইজ করে," VIB-এর একজন প্রতিনিধি বলেন।

বিচ দাও

সূত্র: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[ছবি] ক্যাট বা - সবুজ দ্বীপের স্বর্গ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[ইনফোগ্রাফিক] ৪-১০ ডিসেম্বরের মধ্যে করযোগ্য মূল্য নির্ধারণের জন্য ক্রস-ক্যালকুলেটেড বিনিময় হার](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764832340841_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-4-1012-20251204120447.jpeg)

![[VIMC ৪০ দিনের বিদ্যুৎ গতি] দা নাং বন্দর: ঐক্য - বিদ্যুৎ গতি - শেষ রেখায় সাফল্য](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

মন্তব্য (0)