Vlna „opouštění“ USD

Podle nejnovějších údajů klesl americký dolar ve srovnání s hlavními měnami na nejnižší úroveň za více než 3 roky. Globální investoři se postupně stahují z aktiv oceněných v USD, od akcií k dluhopisy, což vytvářelo tlak, který se šířil po celém trhu.

Data ukazují, že zahraniční investoři Amerika jsou v čele trendu odprodeje aktiv denominovaných v dolarech. Konkrétně evropské penzijní fondy a pojišťovny snížily své dolarové podíly na nejnižší úroveň od roku 2022 během pouhých několika týdnů druhého čtvrtletí letošního roku.

Obchodní seance v Asii také zaznamenaly prudký pokles amerického dolaru, což ukazuje, že regionální investoři, zejména ti, kteří drží americké dluhopisy, se také aktivně zajišťují proti kurzovým rizikům.

Zatímco americké akcie přilákaly 17,6 bilionu dolarů zahraničního vlastnictví ve srovnání s 13,6 biliony dolarů v dluhopisech, zahraniční vlastnictví dluhopisů je mnohem vyšší. Mezinárodní investoři drží 33 procent trhu s americkými státními dluhopisy a 21 procent trhu s podnikovými a vládními dluhopisy, oproti pouhým 18 procentům akcií. Investoři z eurozóny se na veškerém zahraničním vlastnictví amerických akcií podílejí 25 procenty.

Odhaduje se, že investoři G10 drží nezajištěná dolarová aktiva v hodnotě 13,4 bilionu dolarů, z toho 9,3 bilionu dolarů v akciích a zbytek v dluhopisech. Mírný pokles o 5 % by spustil odliv kapitálu ve výši 670 miliard dolarů, z nichž by většina pocházela z Evropy.

V Asii je zřejmý prodejní tlak na americké státní dluhopisy. Asijští investoři nyní vlastní zhruba třetinu zahraničních podílů na amerických státních dluhopisech. Velká část aktiv držených institucemi v eurozóně, Velké Británii nebo Karibiku ve skutečnosti patří Číně a dalším asijským zemím.

Od roku 2014 investoři eurozóny nakoupili během období záporných úrokových sazeb v Evropě zahraniční dluhopisy v hodnotě přibližně 3,4 bilionu dolarů, převážně americké dluhopisy. I mírná úprava investičních strategií by mohla vyvinout značný tlak na americký trh s dluhopisy.

Banka Centrální „pivot“: USD postupně ztrácí svou dominantní pozici v oblasti rezerv

Nejen soukromý sektor, ale i centrální banky po celém světě , síly, které kdysi považovaly americký dolar za „bezpečný přístav“, mění své strategie.

Podle nového průzkumu Oficiálního fóra měnových a finančních institucí (OMFIF) uvedla třetina ze 75 dotázaných centrálních bank (které spravují rezervy v hodnotě přibližně 5 bilionů dolarů), že v příštích 1-2 letech zvýší své zásoby zlata. Atraktivita amerického dolaru prudce klesla, z nejoblíbenější měny v loňském roce klesl na současnou 7. pozici.

Přibližně 70 % centrálních bankéřů uvedlo, že politické prostředí v USA je nestabilní, zejména po otřesech způsobených politikou daň Prohlášení prezidenta Donalda Trumpa ke Dni osvobození 2. dubna jsou faktorem, který je nutí váhat s investováním do USD a amerických dluhopisů.

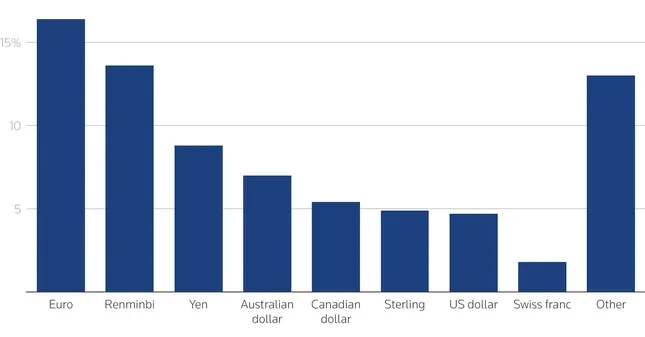

Na rozdíl od oslabujícího amerického dolaru se euro a renminbi jeví jako hlavní alternativy. V krátkodobém horizontu plánuje 16 % centrálních bank zvýšit své eurové rezervy, oproti 7 % v loňském roce. Růžen je nyní na druhém místě seznamu preferovaných rezervních měn. V dlouhodobém horizontu plánuje 30 % centrálních bank zvýšit své rezervy v renminbi v příštích 10 letech, což by mohlo vést k tomu, že se měna bude podílet na globálních rezervách 6 %, což je trojnásobek jejího současného podílu.

Očekává se také, že euro se silně zotaví, zejména pokud EU podpoří integraci kapitálových trhů a vyvine společný trh s dluhopisy – oblast, která je stále méněcenná než USA. Někteří experti, jako například pan Francesco Papadia (ECB) nebo Kenneth Rogoff (Harvard), se domnívají, že podíl eura na globálních rezervách by mohl dosáhnout 25 % již v příštích 2 letech.

Role centrálních bank jako dlouhodobých kupců po léta pomáhala stabilizovat americké trhy s aktivy. S tím, jak se však začínají stahovat z dolaru a hledat alternativy, jako je zlato, euro a juan, vstupuje globální měnový řád do období významné restrukturalizace.

Pokles důvěry v „americkou ekonomickou převahu“ v kombinaci s geopolitickou volatilitou činí investice, které byly dříve považovány za udržitelné, zranitelnými vůči obratu. I když neexistují žádné známky rozsáhlého úniku z dolaru, tiché pohyby ze soukromého i státního sektoru vytvářejí značnou brzdu a pravděpodobně budou ještě nějakou dobu pokračovat.

Zdroj: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[Foto] Silnice spojující Dong Nai s Ho Či Minovým Městem je i po 5 letech výstavby stále nedokončená.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[Foto] Mládež z Ho Či Minova Města se zasazuje o čistší životní prostředí](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

![[Fotografie] Ca Mau se „potýká“ s nejvyšším přílivem roku, předpověď předpokládá překročení 3. stupně pohotovosti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

![[Fotografie] Panorama vlasteneckého soutěžního kongresu novin Nhan Dan na období 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

Komentář (0)