Americká ekonomika roste rychleji, než se očekávalo.

Ministerstvo obchodu USA 26. října oznámilo, že hrubý domácí produkt (HDP) ve třetím čtvrtletí roku 2023 vzrostl o 4,9 %, což je více než 4,7% prognóza expertů zapojených do průzkumu Dow Jones a také více než 2,1% růst ve druhém čtvrtletí.

Jedná se o nejprudší nárůst od čtvrtého čtvrtletí roku 2021, a to i přes prudce rostoucí úrokové sazby a další nepříznivé faktory. Od března 2022 zvýšil americký Federální rezervní systém (Fed) svou referenční úrokovou sazbu jedenáctkrát, čímž se sazba federálních fondů dostala na 22leté maximum 5,25 %–5,5 %. Americká ekonomika překvapivě nadále poměrně silně roste.

Hlavními hnacími silami hospodářského růstu ve třetím čtvrtletí roku 2023 byly spotřebitelské výdaje, export, investice domácností a vládní výdaje. Spotřebitelské výdaje na zboží vzrostly o 4,8 %, zatímco výdaje na služby vzrostly o 3,6 %. Jednalo se o nejsilnější nárůst spotřebitelských výdajů od roku 2021.

Růst americké ekonomiky byl překvapením, jelikož mnoho ekonomů dříve předpovídalo, že USA by mohly čelit alespoň mírné recesi vzhledem k ubývající vládní pomoci z éry covidu a prudce rostoucím úrokovým sazbám v uplynulém roce.

Americká ekonomika nadále roste, a to i přesto, že Fed nejen velmi rychlým tempem zvyšuje úrokové sazby , ale také signalizuje, že je bude dlouhodobě udržovat vysoké.

Vzhledem k působivému hospodářskému růstu a prudkému nárůstu jádrové inflace v USA v září (+0,3 %) je vysoce pravděpodobné, že Fed na svém zasedání příští týden zvýší úrokové sazby již podvanácté.

Dříve, na schůzi v polovině října, předseda Fedu Jerome Powell uvedl, že je připraven znovu zvýšit úrokové sazby, pokud se ekonomika přehřeje. Toto prohlášení zaznělo v době, kdy výnos desetiletých amerických státních dluhopisů překročil 5 %.

Nejen USA, ale i Evropa zachovává tvrdý postoj k měnové politice. Někteří experti agentuře Reuters sdělili, že Evropská centrální banka (ECB) pravděpodobně v dohledné době měnovou politiku neuvolní. Nejdříve by ECB mohla svou politiku změnit v červenci 2024.

Inflace v eurozóně zůstává na dvojnásobku cílové hodnoty. Konflikt mezi Izraelem a Hamásem mezitím riskuje zvýšení cen energií. Krize na trzích s dluhopisy v regionu také zpozorní tvůrce politik EU.

Posilující americký dolar vyvíjí značný tlak na většinu asijských měn. Japonský jen 26. října překročil varovnou hranici 150 jenů za americký dolar, což je nejnižší úroveň za více než rok. Tato úroveň je považována za „nebezpečnou“ zónu, která by mohla vyvolat intervenci japonské vlády.

Významný tlak na vietnamskou ekonomiku.

Je vidět, že kdykoli se USA potýkají s problémy, mají tendenci investovat do trhu velké množství amerických dolarů. Aby oživily ekonomiku po období pandemie covidu, USA investovaly velké množství peněz prostřednictvím politiky kvantitativního uvolňování (EQ).

Toto je také obecný trend v mnoha zemích. Země také investují do ekonomiky velké množství peněz. Spolu s geopolitickými konflikty prudce vzrostla inflace. V této době jsou také země nuceny stahovat peníze, aby kontrolovaly inflaci a směnné kurzy.

Pro USA poskytuje vysoký ekonomický růst a robustní trh práce základ pro pokračování v utahování měnové politiky Fedu.

Mezitím mnoho asijských ekonomik, včetně Vietnamu, čelí potížím, protože pro uvolněnou měnovou politiku nezbývá mnoho prostoru, zatímco směnný kurz USD/VND nadále roste.

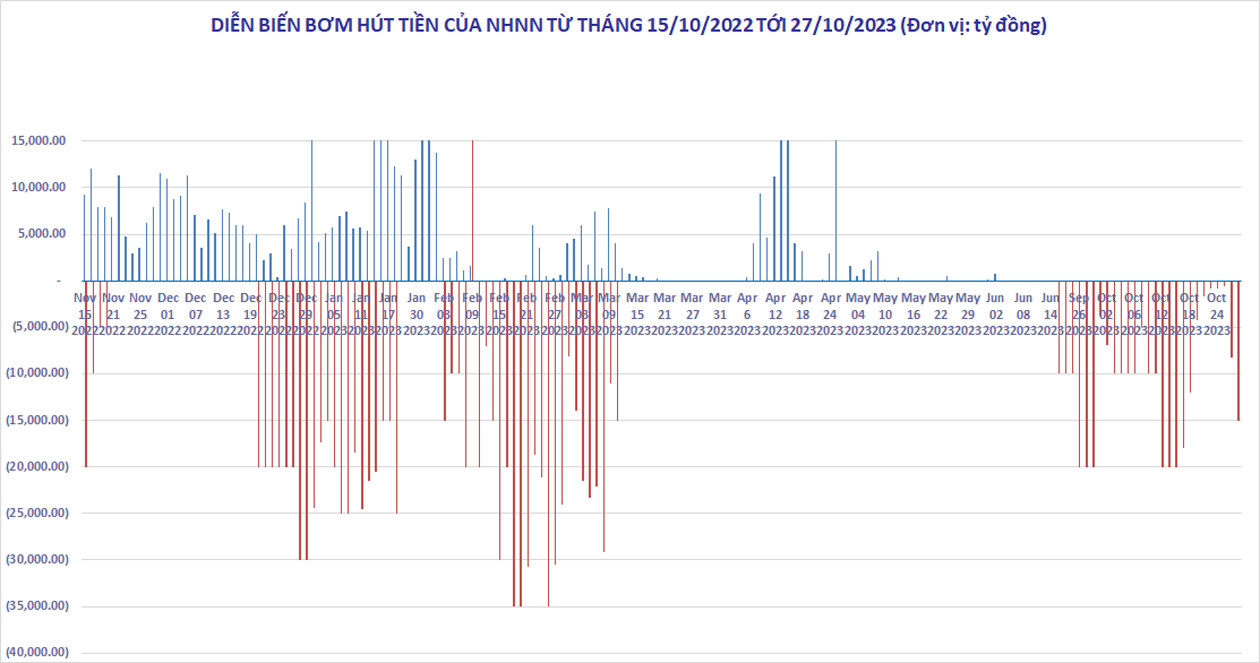

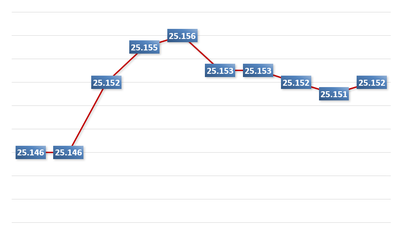

Od poloviny října směnný kurz USD/VND prudce vzrostl a nevykazuje žádné známky poklesu, a to i přesto, že Vietnamská státní banka již pět týdnů agresivně stahuje peníze z volného trhu. K 27. říjnu činil centrální směnný kurz 24 107 VND, což je jen o 3 VND méně než historické maximum 24 110 VND/USD zaznamenané 20. října.

Většina bank v současné době uvádí prodejní cenu USD na 24 730–24 760 VND/USD. Jedná se o nejvyšší úroveň od začátku roku a jen o něco nižší než historické maximum 24 888 VND/USD zaznamenané 25. října 2022.

Vietnamská státní banka (SBV) stáhla 27. října z volného trhu téměř 11 200 miliard VND, aby zabránila růstu směnného kurzu USD/VND. Od 21. září SBV stáhla celkem přibližně 193 000 miliard VND.

Stažení peněz je nevyhnutelné, protože USA nadále zpřísňují měnovou politiku a Evropa nadále agresivně bojuje s inflací. Pokud však bude Vietnamská státní banka pokračovat v agresivním stahování peněz za účelem kontroly směnných kurzů a inflace, komerční úrokové sazby opět vzrostou. To by mohlo ovlivnit snahy vlády o oživení hospodářského růstu a podnikání v oblasti nemovitostí, které se dosud nevzpamatovalo z šoku z roku 2022.

Společnosti Agriseco Securities a ACB Securities nedávno naznačily, že směnný kurz USD/VND bude v nadcházejícím období čelit tlaku na růst, jelikož Fed předpovídá zvýšení úrokových sazeb v listopadu, zatímco Vietnam si udržuje nízké úrokové sazby. Je vysoce pravděpodobné, že Vietnamská státní banka bude muset zavést další opatření, jako je prodej forwardových kontraktů v USD bankám.

Prozatím USD stále mírně roste. 27. října vzrostl index DXY na 106,6 bodu, což je o 0,4 % více než minulý týden, poté, co USA oznámily silný ekonomický růst.

Nedávný konflikt mezi Izraelem a Hamásem by mohl způsobit růst globální inflace v souladu s cenami ropy. Pokračující vysoká inflace by mohla vést USA k prodloužení jejich restriktivní měnové politiky. USD zůstane bezpečným přístavem a bude i nadále posilovat. Očekává se, že americký dolar zůstane překoupený, což bude mít negativní dopad na globální finanční trhy, včetně Vietnamu.

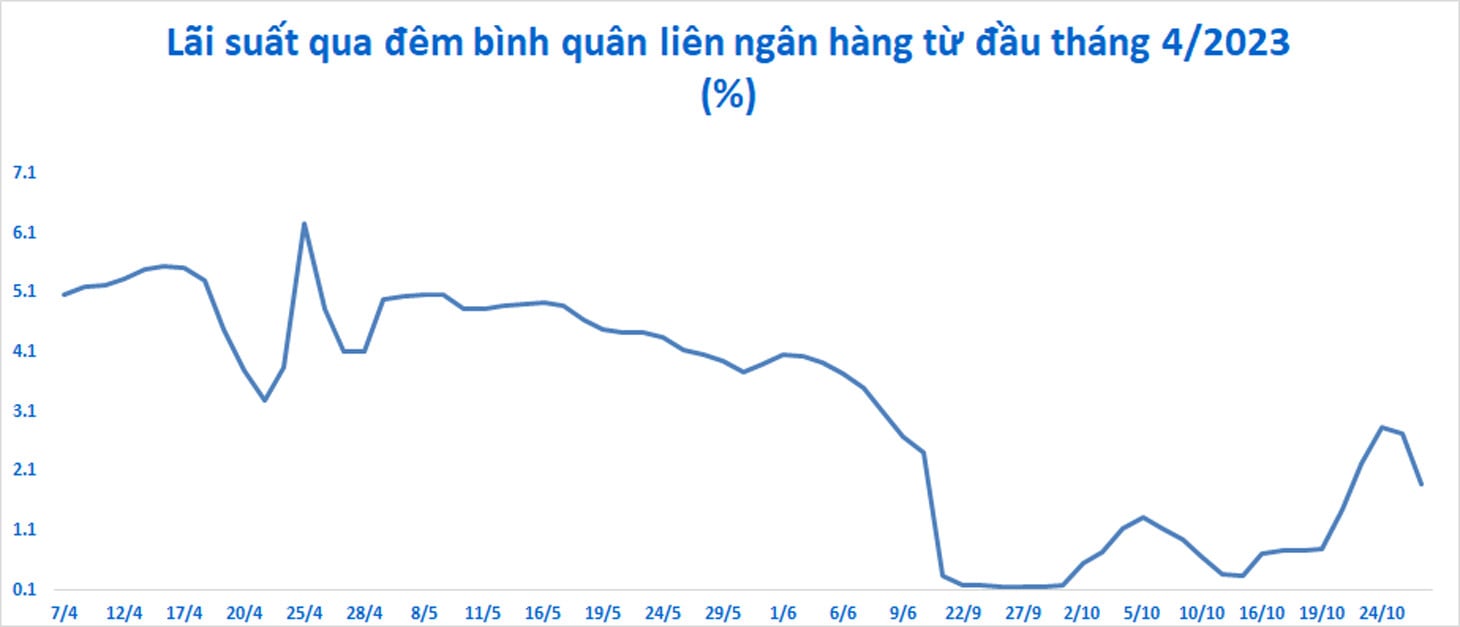

Na mezibankovním trhu úrokové sazby v poslední době opět prudce vzrostly (u jednodenních úvěrů občas dosahovaly 2,84 % ročně) a peníze na sekundárním trhu již nejsou levné. Vietnamu to ztěžuje snižování úrokových sazeb na podporu hospodářského růstu, a to i přesto, že růst úvěrů zůstává velmi nízký a podniky v oblasti nemovitostí a výroby se potýkají s vysokými náklady na financování.

Zdroj

![[Infografika] Křížové směnné kurzy pro určení zdanitelné hodnoty od 11. do 17. prosince](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

Komentář (0)