Směnný kurz nadále čelí tlaku na růst.

V posledních obchodních seancích zůstal směnný kurz USD/VND pod tlakem růstu, ačkoli volatilita se snížila.

Poté, co 20. října dosáhl kurz historického maxima 24 110 VND/USD, byl centrální směnný kurz Vietnamskou státní bankou (SBV) v obchodní seanci 25. října snížen na 24 087 VND/USD. S aktuálně uplatněnou marží +/- 5 % je maximální směnný kurz, za který mohou banky obchodovat, 25 291 VND/USD.

Většina bank v současné době uvádí prodejní cenu USD na 24 730–24 760 VND/USD, což je méně než maximální hodnota a méně než historické maximum 24 888 VND/USD zaznamenané 25. října 2022. Nicméně se stále jedná o nejvyšší úroveň od začátku roku. VND je i nadále pod tlakem směrem dolů kvůli silnému USD na mezinárodním trhu uprostřed globální nestability.

Vietcombank 25. října uvedla směnný kurz 24 300 – 24 730 VND/USD (nákup – prodej). Za poslední týden se cena USD v bance zvýšila o 85 VND, a to jak v nákupním, tak i prodejním kurzu.

Ve srovnání s koncem září se směnný kurz USD/VND u Vietcombank zvýšil o 1,1 %, což vytváří tlak na měnovou politiku i na úsilí Vietnamské státní banky v boji proti inflaci a na vládní řešení stimulující rychlý hospodářský růst.

Kurz USD/VND nadále roste, a to i přesto, že v uplynulém měsíci Vietnamská státní banka intervenovala do likvidity mezibankovního trhu vydáním 28denních státních pokladničních poukázek.

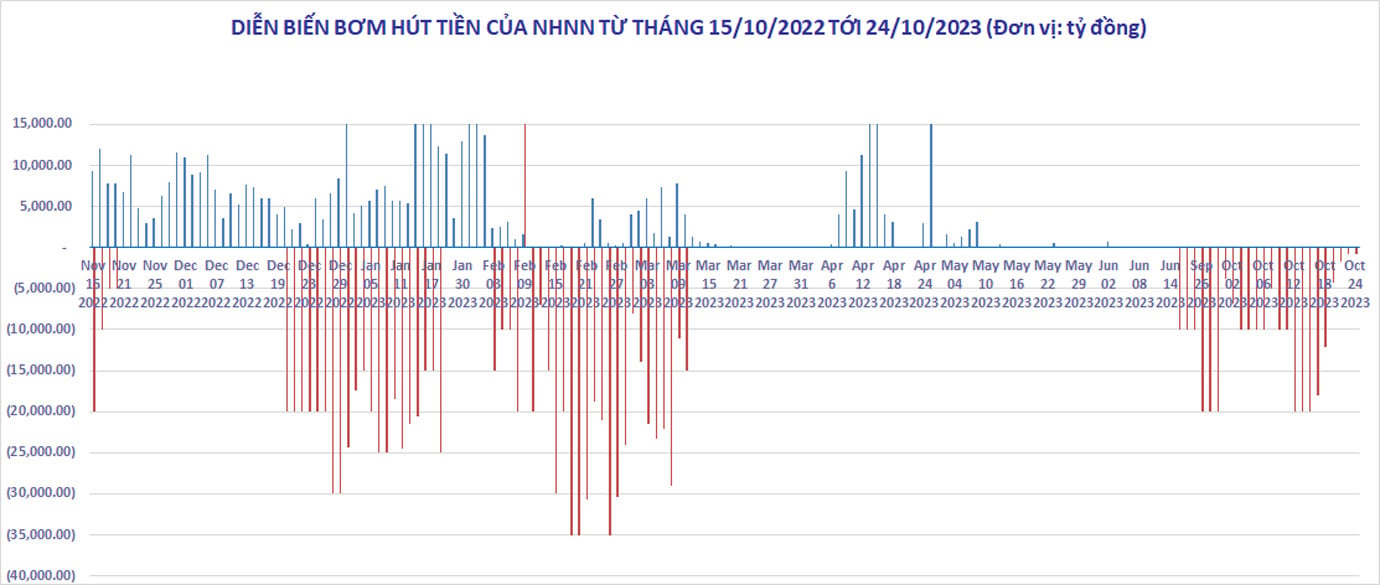

Celkem od 21. září do 24. října vybrala Vietnamská státní banka (SBV) přes 263 000 miliard VND, přičemž splatné byly státní pokladniční poukázky v hodnotě téměř 30 000 miliard VND. Celkový čistý výběr dosáhl 233 000 miliard VND.

Přestože směnný kurz USD/VND v bankovním systému nadále roste, tlak na VND polevil. Úrokové sazby na mezibankovním trhu opět vzrostly z rekordně nízké úrovně 0,35 % ročně ze dne 13. října na 1,47 % ročně ze dne 20. října.

Tříměsíční úroková sazba se také zvýšila na 3,5 % ročně a postupně se přibližovala tržní sazbě pro vklady na primárním trhu. V důsledku toho se úrokový rozdíl mezi vklady ve VND a USD výrazně zúžil.

Podle společnosti ACB Securities je nedávný nárůst kurzu USD způsoben především prodlouženým úrokovým rozdílem mezi USD a VND od května 2023 a zhodnocením indexu DXY – který měří kolísání USD vůči koši 6 hlavních světových měn.

Vzhledem k pomalému růstu úvěrů a vysoké likviditě na mezibankovním trhu dosáhly úrokové sazby pro vklady ve VND na tomto trhu rekordních minim. Úrokový rozdíl mezi vklady v USD a VND na mezibankovním trhu se delší dobu drží na úrovni 3,0–3,5 %, což zvýhodňuje USD. V důsledku toho je celý bankovní systém motivován k udržení čisté nákupní pozice v USD, což přispívá k růstu směnného kurzu USD/VND.

Index DXY mezitím také prudce vzrostl, a to z 99 bodů v polovině července na současnou úroveň 106,35 bodu.

Výnos desetiletých amerických státních dluhopisů prudce vzrostl a 23. října dosáhl šestnáctiletého maxima, když překročil 5 % ročně. Tento vývoj odráží očekávání trhu, že Federální rezervní systém si udrží vysoké úrokové sazby a že vláda bude pokračovat v prodeji dluhopisů, aby řešila rostoucí deficit.

Stanovte nový rovnovážný bod.

Jak je vidět, po proaktivním kroku Vietnamské státní banky ke stažení peněz z oběhu se devizový trh relativně stabilizoval. Přestože směnný kurz USD/VND nadále mírně roste, tlak na domácí měnu již není významný.

Po více než měsíci vydávání 28denních státních pokladničních poukázek za účelem absorpce přebytečné likvidity VND na mezibankovním trhu se úrokové sazby VND začaly blížit úrokovým sazbám z 1-3měsíčních vkladů na primárním trhu.

Pokud se však tato úroková sazba dále zvýší a zůstane na této úrovni po nějakou dobu, mohlo by to banky povzbudit k opětovnému zvýšení úrokových sazeb z vkladů, čímž by se v systému vytvořil dominový efekt. Směnný kurz mezitím v poslední době prudce vzrostl (+1,12 %) a není daleko od svého maxima z roku 2022, které činilo 24 888.

Podle společnosti ACB Securities (ACBS) by jakékoli kolísání úrokových sazeb nebo směnných kurzů směrem nahoru v nadcházejících dnech mohlo vést k tomu, že Vietnamská státní banka zavede dodatečná opatření k dosažení stability a rovnováhy.

Tato firma zabývající se cennými papíry se nicméně domnívá, že Vietnamská státní banka má stále dostatek nástrojů k udržení stability směnného kurzu a úrokových sazeb. Patří mezi ně relativně hojná nabídka cizí měny z dovozních a vývozních aktivit, přímé zahraniční investice (FDI), nepřímé zahraniční investice (FII) a remitence. Tlak na splácení zahraničního dluhu se dramaticky nezvýšil.

Konkrétně podle zprávy Generálního statistického úřadu vykázaly v prvních devíti měsících roku 2023 dovozní a vývozní aktivity přebytek ve výši 21,6 miliardy dolarů; služby vykázaly deficit ve výši 6,7 miliardy dolarů; vyplacený kapitál z přímých zahraničních investic činil 15,9 miliardy dolarů; a remitence činily 9–10 miliard dolarů.

Podle ACBS se trh nachází v novém rovnovážném bodě, ačkoli zůstává poměrně křehký.

Společnost Agriseco Securities se domnívá, že směnný kurz bude v nadcházejícím období čelit tlaku na růst, jelikož Fed předpovídá zvýšení úrokových sazeb v listopadu, zatímco Vietnam si udržuje nízké úrokové sazby.

Společnost VCBS Securities předpovídá, že síla amerického dolaru zůstane vysoká minimálně do listopadu a tlak na směnný kurz bude pokračovat.

Podle společnosti Agriseco bude možná muset Vietnamská státní banka použít další opatření k regulaci směnného kurzu.

ACBS se domnívá, že Vietnamská státní banka (SBV) by v krátkodobém horizontu mohla zavést dvě řešení. Těmito řešeními je umožnění splatnosti státních pokladničních poukázek a návratu finančních prostředků na mezibankovní trh, čímž se zpomalí likvidita a úrokové sazby. Konečným cílem je však udržet mezibankovní úrokové sazby vysoké, blízko sazeb z vkladů na primárním trhu pro splatnosti 1–3 měsíce, a zabránit vzniku závodu ve zvyšování úrokových sazeb na primárním trhu.

V případě, že se nástroje řízení likvidity prostřednictvím státních pokladničních poukázek ukážou jako neúčinné, směnný kurz bude nadále prudce růst a úrokové sazby zůstanou vysoké, může Vietnamská státní banka zvážit využití možnosti prodeje forwardových kontraktů v USD se splatností 3–6 měsíců a umožnit bankám je dle libosti zrušit.

Výše uvedená řešení lze flexibilně kombinovat a budou silně záviset na tempu růstu úvěrů v systému a také na nabídce a poptávce USD v tomto čtvrtém čtvrtletí. V případě, že růst úvěrů v posledním čtvrtletí roku prudce vzroste, se ACBS domnívá, že Vietnamská státní banka by mohla dokonce zvážit doplnění likvidity prostřednictvím kanálu volného trhu.

Zdroj

![[Foto] Slavnostní zakončení 10. zasedání 15. Národního shromáždění](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Foto] Premiér Pham Minh Chinh telefonicky hovořil s generálním ředitelem ruské korporace Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Infografika] Křížové směnné kurzy pro určení zdanitelné hodnoty od 11. do 17. prosince](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

Komentář (0)