V prvních devíti měsících roku 2025 se proto prudce zvýšil objem emitovaných bankovních dluhopisů a představoval 73 % celkového objemu podnikových dluhopisů.

Bankovní skupina vydala 313,2 bilionu VND.

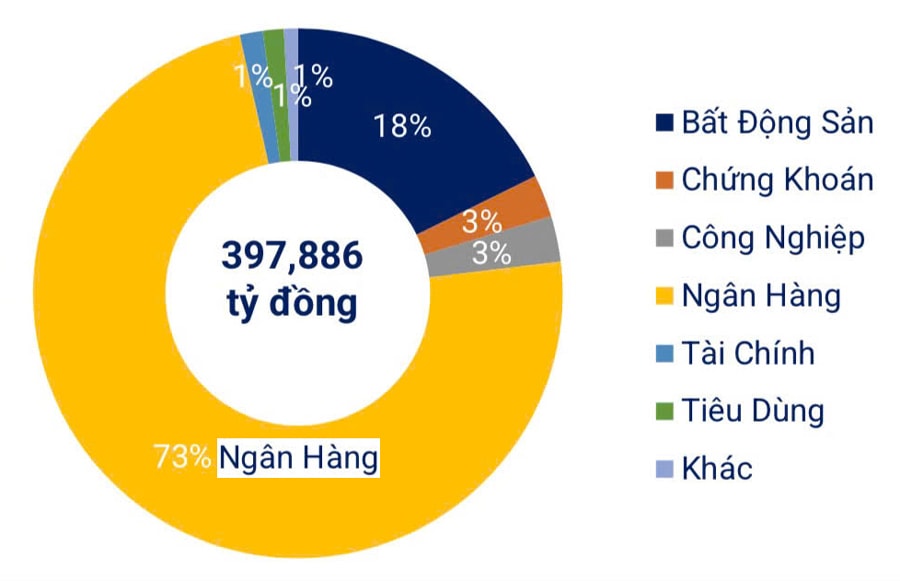

Podle Vietnamské asociace dluhopisového trhu dosáhla celková hodnota emisí podnikových dluhopisů (včetně soukromých i veřejných nabídek) v prvních devíti měsících roku 2025 přibližně 430,8 bilionu VND, což představuje 35% nárůst ve srovnání se stejným obdobím loňského roku. Z toho dominoval bankovní sektor s 313,2 biliony VND, což odpovídá 73 % celkové emise, což představuje meziroční nárůst o 38 %.

Jen ve třetím čtvrtletí bylo na trhu emitováno 155 podnikových dluhopisů, včetně 154 domácích emisí v celkové hodnotě 156 100 miliard VND a jedné mezinárodní emise od Vietnam Prosperity Commercial Bank ( VPBank ) v hodnotě 300 milionů USD.

Mezi bankami, které vydaly dluhopisy, získala nejvíce finančních prostředků Military Commercial Joint Stock Bank (MBBank) s 6 000 miliardami VND, následovaná Loc Phat Commercial Joint Stock Bank (LPBank), Asia Commercial Bank (ACB ) a Ho Chi Minh City Development Commercial Joint Stock Bank (HDBank). Zástupci těchto bank zdůraznili potřebu doplnění střednědobého a dlouhodobého kapitálu, jelikož všechny bankovní dluhopisy mají splatnost delší než 3 roky.

Po dvou po sobě jdoucích měsících poklesu se tak v září zotavila emise dluhopisů bankami a dosáhla téměř 40,7 bilionu VND, což představuje nárůst o 19,7 % oproti srpnu. Veškerá tato emise proběhla prostřednictvím soukromých umístění. Současně prudce vzrostla aktivita předčasného splacení, která dosáhla téměř 35 bilionů VND, což představuje nárůst o 31 % oproti předchozímu měsíci a meziroční nárůst o 49 %, což odpovídá 86 % hodnoty nově emise v daném měsíci.

Podle údajů společnosti Fiin Group (společnosti poskytující finanční a obchodní informační služby) banky v prvních devíti měsících roku odkoupily dluhopisy v hodnotě 158,5 bilionu VND, což představuje 37% nárůst ve srovnání se stejným obdobím roku 2024 a odpovídá 51 % celkové hodnoty nových emisí. Většina odkoupených dluhopisů byla vydána po 30. červnu 2024 za účelem restrukturalizace splatností a kapitálových nákladů.

Mezitím kupónové sazby (fixní roční úrokové sazby, které emitenti dluhopisů platí držitelům dluhopisů na základě nominální hodnoty dluhopisu; obvykle se vyplácejí každých šest měsíců nebo rok a nepodléhají tržním úrokovým sazbám) v bankovním sektoru opět měly tendenci růst poté, co na začátku roku dosáhly minima, přičemž průměrná sazba se ve 3. čtvrtletí zvýšila na 6,18 % (ve srovnání s 5,81 % ve 2. čtvrtletí 2025 a 5,95 % ve 3. čtvrtletí 2024), což je nejvyšší úroveň za posledních šest čtvrtletí.

Většina bank, které ve třetím čtvrtletí úspěšně vydaly dluhopisy, zaznamenala vyšší úrokové sazby než v předchozím čtvrtletí, například Vietnam Technological and Commercial Bank (TCB), ACB, MBBank, VPBank, Tien Phong Commercial Bank (TPBank), Orient Commercial Bank (OCB), Maritime Commercial Bank (MSB), Saigon-Hanoi Commercial Bank (SHB )...

Zástupci bank vydávajících dluhopisy se shodují na názoru, že poptávka po emisi dluhopisů má rostoucí trend spolu se zrychlující poptávkou po úvěrech, zatímco úrokové sazby je stále třeba udržovat stabilní, aby se podpořila ekonomika.

Co lze udělat pro zmírnění rizik?

Otázka zní: Jak mohou banky efektivně získávat finanční prostředky prostřednictvím emise dluhopisů a zároveň minimalizovat rizika pro vydávající banky i ekonomiku? Odborníci vysvětlují, že ačkoli byl stanoven právní rámec, mnoho aspektů zůstává nedostatečných, zejména v oblasti řízení využití kapitálu po emisi. Regulační orgány proto musí důkladně porozumět povaze dluhopisových produktů vydávaných bankami, aby se zabránilo zneužití.

Pro banky je zásadní vyhnout se bezohlednému vydávání dluhopisů bez řádné kontroly nad jejich účelem a peněžními toky, protože rizika likvidity se mohou s blížící se splatností zvyšovat. Banky by se měly zaměřit na vydávání krátkodobých dluhopisů s transparentním účelem a převoditelností, aby se tento nástroj skutečně stal bezpečným kanálem pro získávání kapitálu.

Prognózy naznačují, že tlak na splácení jistiny a úroků z podnikových dluhopisů v listopadu dočasně poklesne, ale v prosinci 2025 prudce vzroste na 45 bilionů VND, zejména v sektoru nemovitostí. V první polovině roku 2026 se očekává, že jen tento sektor bude muset splatit 54,8 bilionu VND, což představuje 70 % celkových splatných jistin, což ukazuje, že tlak na cash flow je i nadále soustředěn v této oblasti.

Pokud jde o řízení bank vydávajících dluhopisy, vedení Vietnamské státní banky potvrdilo, že agentura bude i nadále dohlížet na komerční banky vydávající dluhopisy prostřednictvím právních předpisů. Státní banka bude také pravidelně monitorovat aktivity spojené s emisí dluhopisů, aby zajistila, že banky dodržují zákon, včetně kontroly účelu použití kapitálu, emisních podmínek a zveřejňování informací. Zároveň bude pečlivě dohlížet na banky, posuzovat finanční a operační rizika spojená s dluhopisy, aby byla zajištěna stabilita bankovního systému.

V prvních devíti měsících roku 2025 banky odkoupily dluhopisy v hodnotě 158,5 bilionu VND, což představuje 37% nárůst ve srovnání se stejným obdobím roku 2024 a odpovídá 51 % celkové hodnoty nově vydaných dluhopisů. Většina odkoupených dluhopisů byla vydána po 30. červnu 2024 za účelem restrukturalizace splatností a snížení kapitálových nákladů.

Zdroj: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

![[Obrázek] Městský život v Hanoji pod tlakem „spalujícího horka“](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Obrázek] Detailní pohled na křižovatku spojující dvě rychlostní silnice a letiště Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Komentář (0)