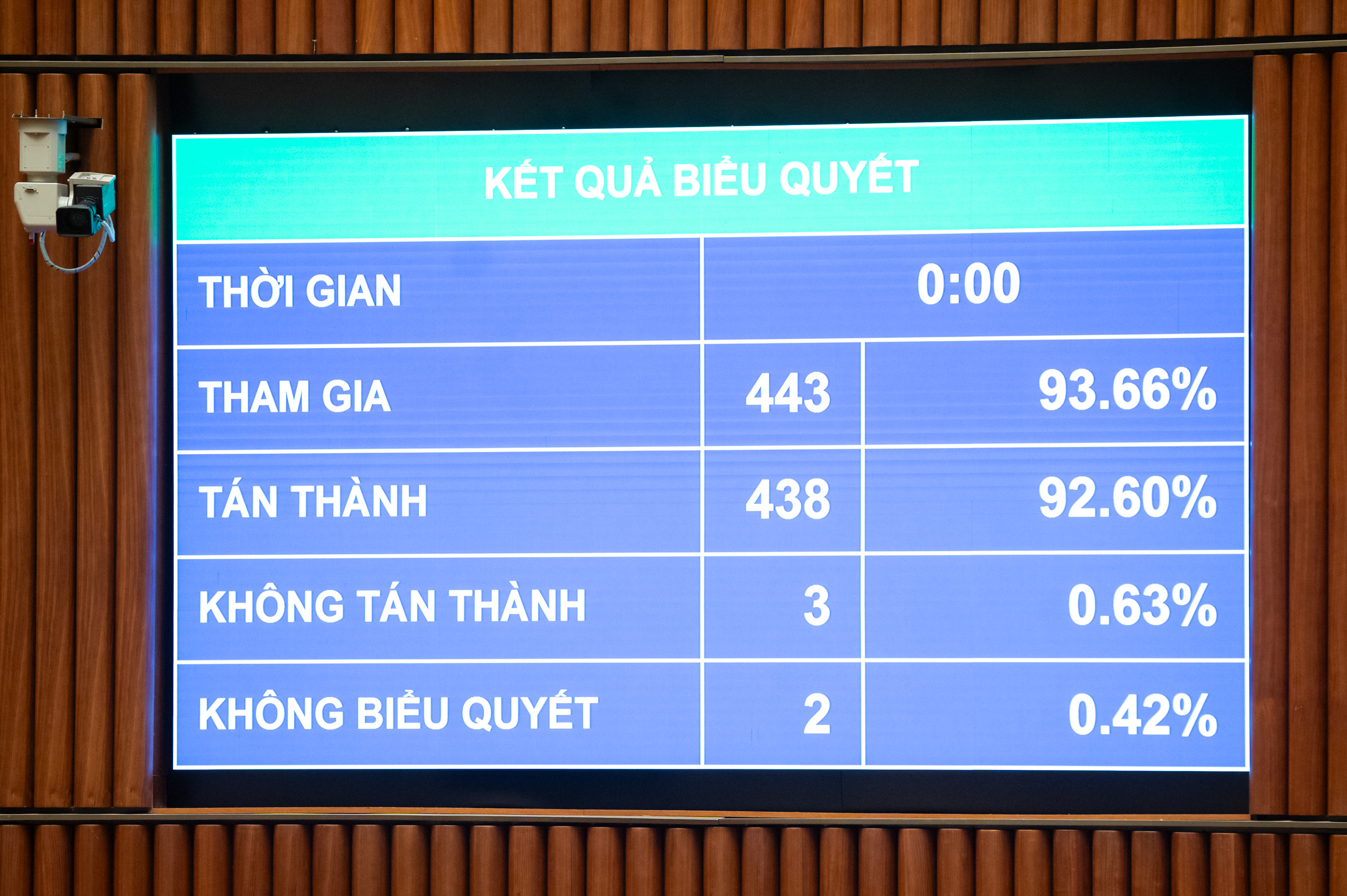

Abstimmung über die Verabschiedung des Einkommensteuergesetzes – Foto: P. THANG

Das Gesetz, das mit 30 Artikeln verabschiedet wurde und am 1. Juli 2026 in Kraft trat, regelt die Steuerzahler und das steuerpflichtige Einkommen von natürlichen Personen, einschließlich Einkünften aus Geschäftstätigkeiten, Gehältern, Löhnen, Kapitalanlagen, Kapitaltransfers, Immobilientransfers, Lottogewinnen, Lizenzgebühren, Franchisegebühren, Erbschaften, Schenkungen von Wertpapieren und Kapitalanteilen sowie anderen Einkünften wie beispielsweise dem Transfer von digitalen Vermögenswerten und Goldbarren.

In welchen Fällen ist die Steuerbefreiung gültig?

Steuerbefreiungen gelten für folgende Fälle: Einkünfte aus der Übertragung, Erbschaft oder Schenkung von Immobilien; Übertragung von Wohnraum, Landnutzungsrechten und Vermögenswerten, die mit Wohngrundstücken verbunden sind, durch Einzelpersonen, wenn die Einzelperson nur ein Haus und ein Grundstück besitzt; und Einkünfte aus dem Wert von Landnutzungsrechten, die Einzelpersonen vom Staat gewährt werden.

Einkommen von Haushalten und Einzelpersonen, die direkt an der Produktion von Feldfrüchten, Plantagenwäldern, Vieh, Aquakultur und Fischereierzeugnissen beteiligt sind, die nicht zu anderen Produkten verarbeitet wurden oder nur einer grundlegenden Verarbeitung unterzogen wurden; Salzproduktion; Umwandlung von vom Staat zugewiesenem landwirtschaftlichen Land; Zinsen auf Staatsanleihen, Kommunalanleihen und Einlagen; Überweisungen; Nachtschicht- und Überstundenvergütung; Renten; Stipendien usw.

Besonders bemerkenswert ist, dass das Gesetz ausdrücklich festlegt, dass die Einkommensteuer für Geschäftseinkünfte mit einem Jahresumsatz von 500 Millionen VND oder weniger erlassen wird.

Bei einem Jahresumsatz von über 500 Millionen bis 3 Milliarden VND beträgt der Steuersatz 15 %; bei einem Umsatz von über 3 Milliarden VND bis 50 Milliarden VND beträgt der Steuersatz 17 % und bei einem Umsatz von über 50 Milliarden VND beträgt der Steuersatz 20 %.

Vor der offiziellen Verabschiedung des Gesetzes erklärte Finanzminister Nguyen Van Thang, dass unter Berücksichtigung der Meinungen von Abgeordneten der Nationalversammlung die Umsatzfreigrenze für private Haushalte und Einzelunternehmen von 200 Millionen VND/Jahr auf 500 Millionen VND/Jahr angehoben werde. Dieser Betrag werde vor der Berechnung der Umsatzsteuer abgezogen. Gleichzeitig werde auch die entsprechende Umsatzfreigrenze für die Mehrwertsteuer auf 500 Millionen VND angehoben.

Darüber hinaus wird für Haushalte und Einzelunternehmen mit einem Jahresumsatz von über 500 Millionen VND bis zu 3 Milliarden VND eine Steuerberechnungsmethode auf Einkommensbasis (Einnahmen - Ausgaben) eingeführt, wobei ein Steuersatz von 15 % angewendet wird (ähnlich dem Körperschaftsteuersatz für Unternehmen mit einem Jahresumsatz unter 3 Milliarden VND); diesen Personen wird es gestattet sein, die Steuerberechnungsmethode auf der Grundlage eines Prozentsatzes ihres Umsatzes zu wählen.

Finanzminister Nguyen Van Thang - Foto: P. THANG

Besteuerung von Immobilientransfers und Goldbarren.

Der monatliche Grundfreibetrag für Steuerzahler wurde auf 15,5 Millionen VND (entspricht 186 Millionen VND pro Jahr) angepasst; der Freibetrag für jede unterhaltsberechtigte Person beträgt 6,2 Millionen VND pro Monat. Dementsprechend wird die Regierung dem Ständigen Ausschuss der Nationalversammlung je nach Preis- und Einkommensentwicklung Regelungen zur Höhe des Grundfreibetrags vorlegen, die der jeweiligen sozioökonomischen Lage angemessen sind.

Bei der Ermittlung des persönlichen Freibetrags für Angehörige gilt der Grundsatz, dass jeder Angehörige nur einmal von einem Steuerzahler als Abzug geltend gemacht werden kann.

Personen mit Wohnsitz in Vietnam haben Anspruch auf Abzüge von ihrem zu versteuernden Einkommen vor der Berechnung der Steuer auf Einkünfte aus Gehältern und Löhnen, wie z. B. wohltätige und humanitäre Beiträge; und Ausgaben für Gesundheitsversorgung, Bildung und Ausbildung des Steuerzahlers und seiner Angehörigen.

Das verabschiedete Gesetz sieht außerdem die Besteuerung von Einkünften aus Immobilienübertragungen vor. Der Steuersatz berechnet sich aus der Multiplikation des Übertragungspreises mit 2 %. Die Steuerpflicht entsteht entweder mit dem Zeitpunkt des Wirksamwerdens des Übertragungsvertrags gemäß den gesetzlichen Bestimmungen oder mit der Eintragung des Nutzungs- oder Eigentumsrechts an der Immobilie.

Bezüglich des Vorschlags, eine Steuer auf Goldtransfers zu erheben, sagte der Finanzminister, dass dieser Inhalt sorgfältig geprüft und recherchiert worden sei, wobei die Meinungen von Behörden zusammengetragen und berücksichtigt wurden.

Das Gesetz sieht daher eine Steuer auf Goldbarren in Höhe von 0,1 % des Transaktionspreises vor. Die Regierung ist für die Festlegung der Steuerschwelle, des Erhebungszeitpunkts und die Anpassung des Steuersatzes gemäß dem Fahrplan zur Steuerung des Goldmarktes zuständig.

Laut Herrn Thang zielt die staatliche Regulierung des Goldhandels darauf ab, Personen auszuschließen, die Gold zu Spar- und Aufbewahrungszwecken (und nicht gewerblich) kaufen und verkaufen. Da es sich um eine neue Regelung mit weitreichenden Folgen handelt, ist sie ein notwendiger Schritt zur Umsetzung der Partei- und Staatsrichtlinie zur strikten Kontrolle des Goldhandels. Dies trägt dazu bei, Goldspekulationen einzudämmen und gesellschaftliche Ressourcen für die Wirtschaft zu gewinnen.

Quelle: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Foto] Abschlusszeremonie der 10. Sitzung der 15. Nationalversammlung](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Foto] Premierminister Pham Minh Chinh telefoniert mit dem Vorstandsvorsitzenden des russischen Energiekonzerns Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[OFFIZIELL] MISA GROUP VERKÜNDET IHRE PIONIERTÄTIGE MARKENPOSITIONIERUNG IM BEREICH DER ENTWICKLUNG VON KI-AGENTEN FÜR UNTERNEHMEN, HAUSHALTE UND DIE REGIERUNG](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Kommentar (0)