Der Aktienmarkt geriet nach den Feiertagen unter Druck – Foto: QUANG DINH

Freude wird nicht gleichmäßig verteilt.

Nach dem Erreichen des Rekordhochs von 1.700 Punkten geriet der Markt aufgrund einer Gewinnmitnahmewelle rasch unter starken Abwärtsdruck. Zuvor waren bei vielen Bank- und Wertpapieraktien aufeinanderfolgende Kurshöchststände verzeichnet worden.

Viele andere Aktien, die den allgemeinen Markteuphorierausch noch nicht miterlebt haben, stehen nun jedoch vor einer schwierigen Korrekturphase.

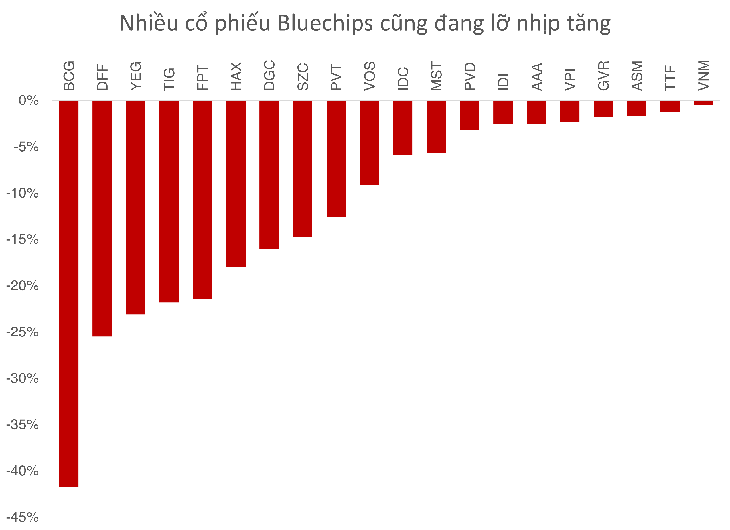

Statistiken der drei Börsen bis zum 5. September zeigen, dass mehr als 500 Aktien trotz des Anstiegs des Gesamtindex weiterhin ein negatives Wachstum verzeichneten, was fast 34 % aller Aktien am Markt entspricht.

Viele Aktien sind illiquide, aber es gibt auch viele Fälle, in denen rege gehandelt wird, der Kurs sich aber entgegen dem Index entwickelt.

Beispielsweise ist der Aktienkurs von BCG (Bamboo Capital) seit Anfang 2025 um 42 % gefallen, da das Unternehmen Risiken im Zusammenhang mit Rechtsfragen und Problemen in der Führungsebene ausgesetzt ist.

Ein weiterer Name, YEG (Yeah1), bekannt für seine Show „Brother Overcoming a Thousand Obstacles“, hat trotz positiver Geschäftsergebnisse seit Jahresbeginn ebenfalls mehr als 23 % seines Wertes verloren.

Im ersten Halbjahr 2025 stieg der Nachsteuergewinn von YEG um das 2,6-Fache und erreichte fast 56,6 Milliarden VND.

Nicht nur Midcap- oder Pennystocks, sondern selbst die großen Blue-Chip-Aktien können mit dem Anstieg des VN-Index nicht Schritt halten.

Der Aktienkursvon FPT ist seit Anfang 2025 aufgrund von Gewinnmitnahmen großer Investoren um 21,4 % gefallen.

Vinamilk, mit seinem neuen Markenauftritt, liegt weiterhin rund 1 % im Minus. GVR, ein wichtiger Akteur im Industriepark- und Kautschuksektor, sowie SZC und IDC spüren derweil noch immer die Nachwirkungen des Zollschocks auf die gesamte Branche.

Herr Khang, ein Investor, sagte: „Mein Portfolio hat sich von dem starken Einbruch im April 2025 noch nicht wirklich erholt. Aktien von Industrieparkunternehmen machen einen großen Teil meines Portfolios aus, und der Cashflow bleibt aufgrund von Informationen über Zölle sehr vorsichtig.“

Gleichzeitig wurden viele Sektoren wie Öl und Gas, Chemie und Konsumgüter wie PVT, PVD, DGC und HAX vom Markt fast "vergessen".

Expertenmeinung: Der Cashflow wird diversifizierter werden.

Herr Nguyen Anh Khoa – Analysedirektor bei Agriseco Securities – glaubt, dass die Differenzierung in der kommenden Zeit noch deutlicher werden wird:

„Der Banken- und Immobiliensektor testen erneut die kurzfristigen Preisniveaus, was mit den Anzeichen sinkender Liquidität am gesamten Markt übereinstimmt. Dies spiegelt eine verhaltene Kaufbereitschaft wider. Die Dynamik, um gleichzeitig Preisanstiege in allen drei Large-Cap-Sektoren zu stützen, ist nicht stark genug“, sagte Herr Khoa.

Laut Herrn Khoa könnte der Markt in eine Phase deutlicherer Differenzierung eintreten, wobei das Kapital voraussichtlich in Richtung mittelständischer Unternehmen mit starken Fundamentaldaten oder der Erwartung positiver Ergebnisse im dritten Quartal fließen wird, wie beispielsweise Baustoffunternehmen, Einzelhändler und Hafenunternehmen.

Rein technisch gesehen dürfte der VN-Index in einem breiten Bereich schwanken, mit psychologischem Widerstand um die 1.700 Punkte und kurzfristiger Unterstützung im Bereich von 1.610 (±10) Punkten.

Laut Herrn Khoa befinden sich die Marktbewertungen noch nicht auf einem „Blasen“-Niveau, und es besteht weiterhin Wachstumspotenzial. In früheren starken Aufwärtszyklen (2017–2018, 2020–2021) dauerte der Anstieg der führenden Aktien 1 bis 1,5 Jahre. Daher kann sich das Kapital weiterhin auf andere Sektoren ausbreiten, es ist jedoch unwahrscheinlich, dass der gesamte Markt gleichzeitig die Blase durchbricht.

Aus einer anderen Perspektive hob Herr Nguyen The Minh – Direktor für Individualkundenanalyse bei Yuanta Securities Vietnam – die Verschiebung in der Struktur der Kapitalströme hervor: „Derzeit wird der Markt trotz Nettoverkäufen ausländischer Investoren von inländischem institutionellem Kapital getrieben. In den letzten zwei Jahren hatten inländische Institutionen den größten Einfluss auf die Schwankungen des VNIndex, im Gegensatz zum Zeitraum von 2019 bis 2023, als Privatanleger die Hauptrolle spielten.“

Laut Herrn Minh trägt die verstärkte Einbindung von Institutionen zwar zur Stabilisierung und Professionalisierung des Marktes bei, intensiviert aber gleichzeitig den Differenzierungsprozess, da das Kapital hauptsächlich in Aktien mit klaren Zukunftsaussichten fließt.

Herr Minh merkte zudem an, dass Anleger weltweit im September und Oktober tendenziell vorsichtig agieren. Dies bietet ihnen die Möglichkeit, defensive Strategien für die oft volatile Herbstzeit zu entwickeln und die Chance auf eine Weihnachtsrallye zum Jahresende zu nutzen.

Während Banken, Wertpapierfirmen und Mischkonzerne wie Vingroup und Gelex weiterhin boomen, haben viele andere Sektoren und Unternehmen noch immer Schwierigkeiten, ihre Wachstumsdynamik wiederzuerlangen.

Diese Diskrepanz wirft die Frage auf: Kann der Markt seine derzeitige Dynamik beibehalten, oder wird das Kapital in vernachlässigte Sektoren abfließen?

Quelle: https://tuoitre.vn/chung-khoan-kho-nhan-20250908113937027.htm

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, arbeitet mit dem Ständigen Ausschuss des Delegationsausschusses der Nationalversammlung zusammen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294340023_ndo_br_1-1691-jpg.webp)

![[Bild] „Reise der Hoffnung“ wirbt für die Organ- und Gewebespendebewegung in Vietnam.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294400833_1-8910-jpg.webp)

![[Foto] Generalsekretär und Präsident To Lam arbeitet mit dem Parteikomitee des Gesundheitsministeriums an der Förderung der traditionellen vietnamesischen Medizin.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294323718_a1-bnd-2978-3319-jpg.webp)

Kommentar (0)