Margendruck und Markteuphorie

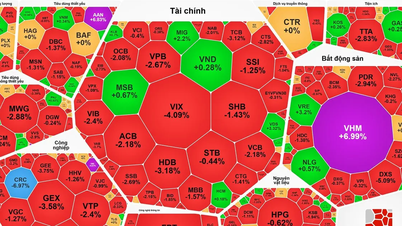

Zum Ende des dritten Quartals 2025 verzeichnete der vietnamesische Aktienmarkt ein spektakuläres Wachstumsquartal. Der VN-Index erreichte 1.661,7 Punkte, ein Plus von 31 % gegenüber Jahresbeginn. Parallel dazu wurde ein neuer Rekordwert bei der Wertpapiervergabe von rund 384 Billionen VND erreicht, ein Anstieg von über 54 % gegenüber Jahresbeginn – ein historisch beispielloses Niveau.

Laut Statistiken von VietstockFinance halten die zehn größten Wertpapierfirmen bis zu 61 % der gesamten ausstehenden Kredite der Branche, was einem Volumen von 233 Billionen VND entspricht. Die beiden Branchenriesen TCBS und SSI führen mit ausstehenden Krediten von 41,7 Billionen VND bzw. 39,2 Billionen VND, gefolgt von VPBankS, VPS und HSC. Bemerkenswert ist, dass VPBankS und VIX innerhalb von nur neun Monaten ein Kreditwachstum von über 180 % verzeichneten, was die starke Nachfrage nach Fremdkapital am Markt verdeutlicht.

Viele glauben, dass die Wertpapierleihe auf Kreditbasis zum wichtigsten Gewinnbringer der Wertpapierbranche wird. Das aktuelle Wachstumstempo übersteigt jedoch die Kapitalaufnahmekapazität des Systems bei Weitem. Die Einnahmen aus der Wertpapierleihe erreichten im dritten Quartal fast 9,4 Billionen VND, ein Anstieg von über 50 % gegenüber dem Vorjahreszeitraum. Bei üblichen Zinssätzen für Wertpapiere zwischen 10 und 13 % pro Jahr ist dies derzeit die profitabelste Einnahmequelle für Wertpapierfirmen.

Unterdessen zeigt ein Bericht von Vietdata Research, dass der gesamte ausstehende Kreditbestand im gesamten System (einschließlich Wertpapierkrediten und Vorschüssen gegen Umsätze) rund 383 Billionen VND erreicht hat, wovon allein Wertpapierkredite 370 Billionen VND ausmachen, was 120 % des Eigenkapitals der Branche entspricht – der höchste Stand seit 2022. Dies deutet darauf hin, dass die Verschuldung des Wertpapiersystems in den letzten drei Jahren ihren Höhepunkt erreicht hat.

Gemäß den geltenden Vorschriften darf die gesamte Margin-Kreditvergabe jedoch das Zweifache des Eigenkapitals nicht übersteigen. Mit dem oben genannten Wert hat der Markt bereits über 60 % seines zulässigen Kreditvolumens ausgeschöpft. Angesichts des starken Anstiegs des neuen Investorenkapitals und der weit verbreiteten optimistischen Anlegerstimmung deutet dies darauf hin, dass die Verschuldung sich einer Risikoschwelle nähert und bei einem unerwarteten Marktschock potenziell zu einer Kapitalüberlastung führen kann.

Herr Truong Hien Phuong, Senior Director von KIS Vietnam Securities, äußerte sich besorgt zu diesem Thema: „Der Einsatz von Hebelwirkung ist wie ein zweischneidiges Schwert. Er verstärkt die Gewinne bei steigenden Märkten, kann aber auch dazu führen, dass Anleger ihr Kapital doppelt so schnell verlieren, wenn die Aktienkurse nur um 5-7 % fallen.“

Der Einbruch des VN-Index um fast 95 Punkte am 20. Oktober 2025 gilt als Paradebeispiel für den Dominoeffekt von Margin Calls. Zahlreiche Konten mit hohem Hebel waren aufgrund fallender Aktienkurse und unzureichender Sicherheiten zum Verkauf gezwungen. Experten sehen darin eine Warnung für einen Markt, der sich zwar in Euphorie befindet, aber gleichzeitig ein hohes Potenzial für technische Risiken birgt.

Finanzberichte von Wertpapierfirmen zeigen, dass das systemische Risiko nicht nur vom Margin-Handel, sondern auch von der Verknüpfung zwischen Margin-Handel und Unternehmensanleihen ausgeht. Dadurch ist eine Kreditkette zwischen Wertpapieren, Banken und Anleihen entstanden. Bei Schwankungen am Anleihemarkt sinkt der Vermögenswert von Wertpapierfirmen, was zu einer Reduzierung der Margin-Limits und leicht zu einer Kettenreaktion von Zwangsverkäufen führt – ein Risiko, vor dem Experten warnen, da es sich ausbreiten könnte, wenn nicht umgehend eingedämmt wird.

Der Wettlauf um die Kapitalbeschaffung und der „Margenengpass“

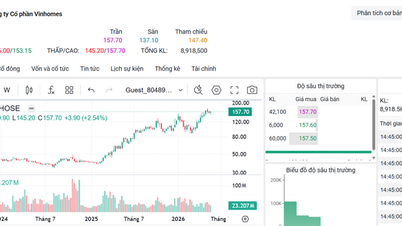

Um ihre Kreditvergabekapazität aufrechtzuerhalten, erhöhen viele Wertpapierfirmen eilig ihr Stammkapital. So hat beispielsweise die VPBank angekündigt, 375 Millionen Aktien an die Börse zu bringen, um ihr Kapital auf 18,75 Billionen VND zu erhöhen. Auch SSI, TCBS und VPS bauen ihre Kapazitäten aus, um ihre führende Position im Margin-Kreditgeschäft zu behaupten.

Unter der Annahme, dass die gesamte Branche ein Eigenkapital von rund 331 Billionen VND erreicht, beträgt die maximale Kreditvergabekapazität gemäß den regulatorischen Bestimmungen 663 Billionen VND. Dies bedeutet, dass noch ein Wachstumspotenzial von 1,7-mal dem aktuellen Niveau besteht. Bei einer durchschnittlichen Wachstumsrate von 80 Billionen VND pro Quartal könnte dieses Kapital jedoch schnell aufgebraucht sein, wenn es nicht wieder aufgefüllt wird.

„Der Markt erlebt derzeit keinen Margin Call, doch diese Wachstumsdynamik ist ohne eine entsprechende Kapitalerhöhung langfristig schwer aufrechtzuerhalten. Sobald die Kreditnachfrage die Grenzen überschreitet, ist Verkaufsdruck durch Unternehmen, die ihre Margin-Anforderungen verschärfen, unvermeidlich“, warnte ein Experte von SSI Research.

Angesichts des rasanten Anstiegs sind Experten der Ansicht, dass die Aufsichtsbehörden die Leverage-Risiken durch Lockerungsmaßnahmen strenger kontrollieren müssen. Die Änderung des Rundschreibens 91/2020/TT-BTC, die die Risikogewichtung für „nicht standardisierte“ Kredite und Großkredite erhöht, ist ein wichtiger Schritt, um das Phänomen der „versteckten Margen“ zu verhindern, das im Zeitraum 2021–2022 zu Instabilität geführt hat.

Aus Anlegersicht raten Experten dazu, einen Hebel von 1:1 zu vermeiden, eine Mindestmarge von 40–50 % einzuhalten und sich auf Blue-Chip-Aktien, Banken, Wertpapiere und öffentliche Investitionsprojekte zu konzentrieren – also auf Branchen mit soliden Fundamentaldaten und hoher Liquidität. Der übermäßige Einsatz von Hebeln in einem volatilen Markt kann Privatanleger leicht in eine Abwärtsspirale aus erzwungenen Verkäufen treiben.

Der Bericht von Vietdata Research hebt außerdem hervor, dass das größte Risiko für den vietnamesischen Markt derzeit nicht in makroökonomischen Faktoren liegt, sondern in der Möglichkeit einer übermäßigen Selbstkorrektur aufgrund von erzwungenem Verkaufsdruck.

Dennoch gibt es positive Anzeichen: Vietnams Wirtschaft soll 2025 um 8 % wachsen, und FTSE Russell hat Vietnam offiziell in seine Liste der Länder aufgenommen, die ab September 2026 den Status eines sekundären Schwellenlandes erhalten sollen. Dies verspricht, Milliarden von US-Dollar an ausländischem Kapital anzuziehen. Um diese Chance jedoch in einen nachhaltigen Vorteil zu verwandeln, benötigt der Markt ein robustes Risikomanagementsystem, das sicherstellt, dass die Wertpapierleihe nicht zu einer „technischen Zeitbombe“ wird, die die Gesamtstabilität gefährdet.

Der jüngste Druck durch Nachschussforderungen zeigt jedoch, dass das Rekordniveau der Margin-Verschuldung zwar das Vertrauen der Anleger in den vietnamesischen Aktienmarkt widerspiegelt, aber gleichzeitig die Risikomanagementfähigkeiten des gesamten Finanzsystems auf die Probe stellt. Zwischen vielversprechenden Chancen und Blasenrisiken ist ein ausgewogenes Verhältnis der Verschuldung entscheidend für die Nachhaltigkeit des neuen Wachstumszyklus.

Quelle: https://baotintuc.vn/thi-truong-tien-te/du-no-margin-lap-dinh-ky-luc-co-hoi-but-pha-hay-qua-bom-no-cham-20251023163407482.htm

![[Foto] Tran Cam Tu, Mitglied des Ständigen Ausschusses des Zentralkomitees der Partei, arbeitet mit dem Zentralen Inspektionskomitee zusammen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Kommentar (0)